Choisir la meilleure banque en ligne suisse peut s’avérer complexe, car les banques mobiles et les néo-banques diffèrent fortement en termes de frais, de fonctionnalités et de services.

Dans ce comparatif, nous analysons et classons les principales banques mobiles et néo-banques disponibles en Suisse, sur la base des coûts, de la facilité d’utilisation et de la valeur globale, que vous recherchiez un compte courant gratuit, une solution multi-devises ou un moyen simple d’investir.

Ce classement s’appuie sur une utilisation réelle de plusieurs solutions bancaires suisses et européennes, ainsi que sur les frais constatés directement dans les applications, afin de vous fournir une analyse factuelle des services proposés aux résidents suisses.

Classement des meilleures banques en ligne en Suisse en avril 2026

Voici notre classement des meilleures banques en ligne et néo-banques suisses en avril 2026, basé sur les frais, les fonctionnalités et la facilité d’utilisation globale. Le score total repose sur notre cadre d’évaluation en 22 critères.

CLASSEMENT | NEO-BANQUE | TOTAL |

|---|---|---|

1 | 22 points | |

2 | 19 points | |

3 | 18 points | |

4 | 16 points | |

5 | 14 points | |

6 | 13 points | |

7 | 12 points |

La méthode de calcul des points est expliquée en détail dans le tableau récapitulatif du classement.

Méthodologie : comment nous avons classé les banques en ligne suisses

Choisir une banque en ligne suisse peut s’avérer complexe, d’autant plus que la majorité des néo-banques proposent aujourd’hui des comptes gratuits, gérés via une application mobile ou accessibles par e-banking, avec des fonctionnalités de base similaires.

Ce classement des banques en ligne et néo-banques suisses repose sur un processus d’évaluation clair, transparent et cohérent.

Il s’appuie sur 22 critères clés, couvrant notamment les frais, les fonctionnalités disponibles, l’ergonomie de l’application mobile, les services d’e-banking, les conditions de compte et l’expérience utilisateur globale. Chaque néobanque est analysée selon le même cadre d’évaluation, afin de permettre une comparaison factuelle des services proposés aux résidents suisses.

Quelles banques en ligne existent en Suisse en avril 2026 ?

✅ Banques en ligne suisses actives

En avril 2026, il existe 4 banques en ligne suisses qui proposent des services bancaires pour les particuliers en Suisse :

3 autres néo-banques internationales se sont également imposées en Suisse comme des acteurs majeurs dans le domaine de la banque en ligne et des paiements mobiles :

❌ Banques en ligne suisses inactives

🔹 Coop Finance+: Depuis le 27 juillet 2025, l’application Coop Finance+ est désactivée et le service a été arrêté. Il n’est plus possible de se connecter ni d’utiliser les services associés. Coop Finance+ ne peut donc plus être considéré comme une néo-banque active.

🔹 CSX : Depuis la reprise du Crédit Suisse par UBS, le compte CSX n’est plus disponible. Les anciens services CSX ont été intégrés à l’offre UBS, et l’ouverture de nouveaux comptes n’est plus possible.

🔹 radicant : Depuis le 11 novembre 2025, radicant a mis fin à ses activités. La néo-banque durable soutenue par la BLKB prépare des solutions de transfert pour ses clients.

🔹 Yapeal : Depuis le 31 mars 2025, Yapeal a mis fin à l’ouverture de nouveaux comptes pour les particuliers. La néo-banque suisse se concentre désormais exclusivement sur les services B2B destinés aux entreprises et partenaires.

Note : Certains comparatifs en ligne, notamment celui publié par Moneyland.ch, mentionnent encore des services bancaires qui ne sont aujourd’hui plus actifs ou plus accessibles aux particuliers. Dans notre classement, nous ne retenons que les néo-banques actuellement opérationnelles en Suisse, afin de garantir des informations à jour et directement utiles aux lecteurs.

Définition : Que sont les néo-banques et banques en ligne ?

Les néo-banques et banques sur smartphone (aussi appelées banques mobiles, banque fintech, banque sur mobile ou banque challenger) sont des acteurs innovants dans le secteur bancaire. Ces établissements, généralement jeunes et dynamiques, cherchent à remettre en question le modèle traditionnel des banques en offrant une alternative entièrement numérique.

Le e-banking, quant à lui, désigne les services bancaires accessibles en ligne via une interface web ou une application mobile. Contrairement aux néo-banques, le e-banking est souvent proposé par des banques traditionnelles pour permettre à leurs clients de gérer leurs comptes à distance. Cela inclut des fonctionnalités telles que le suivi des transactions, les paiements, ou encore la gestion des cartes, sans avoir besoin de se rendre en agence.

Contrairement aux banques classiques, les néo-banques ne disposent pas d’agences physiques ni de conseillers dédiés. À la place, elles proposent une application mobile intuitive qui permet aux utilisateurs de gérer leurs finances directement depuis leur smartphone. Cela facilite l’accès à des services variés, comme les paiements et les virements, souvent à des coûts plus compétitifs que ceux des établissements traditionnels.

De plus, ces banques numériques évoluent rapidement et commencent à offrir des fonctionnalités avancées, notamment des solutions d’investissement et des services d’assurance. Les néo-banques représentent donc une approche moderne et pratique de la gestion financière, adaptée aux besoins d’une clientèle de plus en plus connectée.

Compte bancaire suisse gratuit : quelles banques sont vraiment gratuites ?

Des banques sur smartphone comme Alpian, Neon, N26, Revolut, Wise (TransferWise), Yuh et Zak proposent l’ouverture de compte bancaire gratuit et permettent de maintenir votre compte sans frais mensuels. Ces banques en ligne facilitent l’ouverture d’un compte suisse privé sans avoir à se soucier de frais cachés ou de coûts récurrents, ce qui en fait un choix idéal pour une banque en ligne économique. ✅

Certaines banques en ligne offrent également des abonnements mensuels de type Premium ou Metal qui incluent des avantages supplémentaires, c’est le cas de Revolut Premium par exemple. Le tableau ci-après présente les offres disponibles pour les clients privés, incluant les différentes tarifications mensuelles.

Offre | Abonnement mensuel |

|---|---|

Alpian | ✅ Gratuit |

N26 Standard | ✅ Gratuit |

N26 Smart | EUR 4.90 |

Neon Free | ✅ Gratuit |

Neon Green | 5.00 CHF |

Neon Metal | 15.00 CHF |

Revolut Standard | ✅ Gratuit |

Revolut Premium | 8.99 CHF |

Revolut Metal | 15.99 CHF |

Wise Borderless Account | ✅ Gratuit |

Yuh | ✅ Gratuit |

Zak | ✅ Gratuit |

Zak Plus | 8.00 CHF |

Mise à jour : Depuis juillet 2024, le compte privé Alpian est gratuit. Ce changement supprime les anciennes structures tarifaires et en fait une option attrayante pour les nouveaux clients.

Code promo Alpian : ALPNEO – 120 CHF offerts

Code promo Alpian : ALPNEO – 120 CHF offerts

Vous n'avez pas encore de compte Alpian ? Profitez du code promo ALPNEO avant le 30 avril 2026 pour recevoir 120 CHF de bonus 🙌

Comment fonctionne le bonus ?

– 55 CHF offerts après un dépôt d’au moins 500 CHF.

– Jusqu’à 65 CHF de crédit sur les frais d’investissement

✅ Le compte Alpian est gratuit et multidevise (CHF, EUR, USD, GBP), avec - en option - une carte Visa Débit Métal.

Je reçois 120 CHF avec Alpian ➡️

Si vous cherchez d’autres options, nous expliquons ici comment ouvrir un compte bancaire en Suisse en avril 2026.

Gagnants : Alpian, Neon, Yuh, ZAK, N26, Revolut et WiseOuvrir un compte bancaire en ligne rapidement (en moins de 15 minutes)

Les néo-banques offrent un processus d’ouverture de compte extrêmement rapide et facile via leurs applications mobiles, rendant la banque bien plus accessible.

Alpian et Neon prennent moins de 10 minutes pour ouvrir un compte grâce à une vérification d’identité en ligne pour accélérer le processus. ✅

N26, Revolut et Wise sont également d’excellents exemples de néo-banques où vous pouvez ouvrir un compte bancaire suisse gratuit en 15 minutes. Yuh pose 25 questions pendant le processus, mais vous pouvez terminer l’ouverture en 20 minutes. Zak propose un processus efficace où le compte est ouvert en 15 minutes et entièrement activé en 2 heures. ✅

Gagnants : Alpian, Neon, Yuh, ZAK, N26, Revolut et WiseBonus et codes promo des banques en ligne suisses

Lorsque vous vous inscrivez auprès de certaines néo-banques, vous pouvez bénéficier d’excellentes offres de bienvenue. Celles-ci incluent généralement un versement en espèces directement sur votre compte.

Changer pour une banque digitale n’est pas seulement facile, mais aussi gratifiant. Cet apport d’argent supplémentaire vous incite à découvrir et à utiliser toutes les fonctionnalités dès le début.

Néo-banque | Code Promo | Offre | Créez votre compte |

|---|---|---|---|

Alpian | ALPNEO | 120 CHF : 55 CHF offerts + 65 CHF pour les investissements. 🙌 | |

Neon | NEOTRADE | 100 CHF de Trading Credit | |

Yuh | YUHNEO | 50 CHF de Trading Credit et 250 SWQ (4 CHF) | |

ZAK | NEOZAK | 50 CHF offerts | |

Wise | philippea82 | Transfert sans frais jusqu'à 500 GBP |

N26 et Revolut n’offrent rien. 🚫

Gagnants : Alpian, Neon, Yuh et ZAKBanques en ligne suisses disponibles en plusieurs langues

Lorsqu’il s’agit de choisir une néo-banque en Suisse, la disponibilité des langues peut jouer un rôle clé dans votre décision. Le tableau ci-dessous montre quelles langues sont prises en charge par les néo-banques suisses.

Néo-banque | Allemand | Français | Italien | Anglais |

|---|---|---|---|---|

Alpian | ✅ | ✅ | ✅ | ✅ |

N26 Suisse | ✅ | ✅ | ✅ | ✅ |

Neon | ✅ | ✅ | ✅ | ✅ |

Revolut | ✅ | ✅ | ✅ | ✅ |

Wise | ✅ | ✅ | ✅ | ✅ |

Yuh | ✅ | ✅ | ✅ | ✅ |

Zak | ✅ | ✅ | 🚫 | ✅ |

Toutes les néo-banques suisses offrent un support en allemand, mais certaines ne couvrent pas toutes les langues nationales ou internationales :

- Alpian, N26 Suisse, Neon, Revolut, Wise et Yuh proposent une couverture linguistique complète, avec le support de l’allemand, du français, de l’italien et de l’anglais. ✅

- Zak, bien qu’elle prenne en charge les trois langues nationales, ne propose pas de support en anglais, ce qui peut être un inconvénient pour les expatriés anglophones vivant en Suisse. 🚫

Compte bancaire avec IBAN suisse (CH)

Un compte en francs suisses (CHF) avec un IBAN suisse offre de nombreux avantages. Vous pouvez effectuer vos opérations bancaires quotidiennes en Suisse (virements, salaires, factures, etc.) sans frais supplémentaires pour les transactions internationales ou les conversions de devises.

Toutes les banques sur smartphone basées en Suisse proposent un compte en CHF. En ce qui concerne les numéros de compte, vous obtiendrez un numéro de compte suisse (IBAN) complet et individuel auprès de toutes les banques helvétiques. ✅

Code Promo Zak : NEOZAK

Vous n'avez pas encore de compte Zak ? Profitez de notre code promo, le compte est gratuit !

Utilisez le code promo NEOZAK avant le 30 avril 2026 pour recevoir 50 CHF gratuitement 🙌

Je reçois 50 CHF avec Zak ➡️

Mais ce n’est pas le cas pour les banques internationales. Par exemple, N26 ne propose que des comptes en EUR, donc aucun compte en CHF n’est disponible. De même, Revolut et Wise offrent des comptes en CHF, mais ceux-ci ne sont pas à votre nom. 🚫

Actuellement, les banques sur smartphone internationales, comme N26 et Revolut, attribuent des numéros de compte provenant d’autres pays : N26 utilise un numéro de compte allemand, Revolut un numéro de compte lituanien et Wise un numéro de compte belge. Wise propose également des numéros de compte d’autres pays, tels que la Belgique, le Royaume-Uni ou les Etats-Unis.

Si vous recherchez plus d’options, nous expliquons ici Comment ouvrir un compte bancaire suisse en avril 2026.

Gagnants : Alpian, Neon, Yuh, ZAKCarte bancaire : gratuite ou payante ?

De nombreuses banques en ligne proposent une carte de débit internationale gratuite, idéale pour les transactions quotidiennes, tant à l’étranger qu’au niveau national. Ces cartes offrent souvent des taux de change avantageux et des frais de transaction réduits. Elles sont généralement disponibles immédiatement après l’ouverture du compte et peuvent être utilisées aussi bien en ligne que physiquement.

De plus, elles sont souvent compatibles avec des services de paiement modernes tels qu’Apple Pay et Google Pay, vous offrant ainsi une commodité supplémentaire. Certaines néobanques proposent même des programmes de cashback ou des points bonus sur les achats internationaux, rendant les dépenses encore plus avantageuses.

Le tableau suivant présente les cartes offertes par les différentes banques sur smartphone.

Néo-banque | Cartes | Type | Gratuite |

|---|---|---|---|

Alpian | Visa Debit | Carte de débit | 🚫 60 CHF |

N26 | Debit Mastercard | Carte de débit | 🚫 10 CHF de livraison |

Neon | Mastercard | Carte de débit | 🚫 20 CHF de livraison |

Revolut | Visa Debit | Carte de débit | 🚫 5,50 CHF de livraison |

Wise | Visa Debit | Carte de débit | 🚫 5 GBP de livraison |

Yuh | Debit Mastercard | Carte de débit | ✅ Oui |

Zak | Visa Debit | Carte de débit | ✅ Oui |

Ces néo-banques suisses proposent donc des cartes de débit gratuites, sans frais de livraison :

- Yuh Banque offre une carte de débit Mastercard gratuite sans frais de livraison. ✅

- Zak Banque offre aussi une carte de débit VISA gratuite avec livraison gratuite. ✅

Code Promo Yuh : YUHNEO

Vous n'avez pas encore de compte Yuh ? Profitez de notre code promo, le compte est gratuit ainsi que la carte !

Code Promo Yuh : YUHNEO

Code Promo Yuh : YUHNEOUtilisez le code promo YUHNEO avant le 30 avril 2026 pour recevoir un bonus de 50 CHF en Trading Credits + 250 SWQ (5 CHF) gratuitement 🙌

Je reçois 55 CHF avec Yuh ➡️

Alors que chez les autres banques sur smartphone, il y a frais de livraison supplémentaires s’appliquent :

- La carte Alpian est facturée 60 CHF depuis le 1er janvier 2025.

- N26 Suisse offre une carte de débit virtuelle Mastercard dans son plan gratuit. Cependant, il faut payer 10 EUR pour recevoir une carte physique. 🚫

- Neon Banque propose une carte de débit Mastercard gratuite, mais facture 20 CHF de frais de livraison. 🚫

- Revolut Suisse propose une carte de débit physique Mastercard avec 5,50 CHF de frais de livraison. 🚫

- Wise Suisse offre également une carte de débit physique gratuite, mais des frais de livraison de 5 GBP sont appliqués. 🚫

Cartes virtuelles Visa & Mastercard : quelles banques les proposent ?

Plusieurs banques sur smartphone offrent la possibilité d’obtenir des cartes virtuelles, qui sont idéales pour les services bancaires en ligne et les paiements mobiles. Vous pouvez commencer à utiliser une carte virtuelle dès l’ouverture de votre compte sans avoir à attendre la réception d’une carte physique. Cela vous permet d’effectuer des achats et des paiements instantanément dans le monde entier.

Les cartes virtuelles présentent l’avantage de réduire le risque de vol ou de mauvaise utilisation. Si nécessaire, vous pouvez facilement bloquer ou remplacer votre carte. De plus, elles facilitent les paiements via des services tels qu’Apple Pay ou Google Pay, permettant ainsi des versements rapides et sécurisés.

En général, les clients reçoivent une carte virtuelle en plus de leur carte en plastique. Certaines banques sur smartphone offrent également la possibilité de renoncer à la carte physique et de choisir exclusivement une carte virtuelle. Cela répond à la demande croissante de solutions de paiement plus flexibles et sécurisées.

Alpian, N26, Revolut, Wise et Yuh proposent des cartes virtuelles, idéales pour les paiements numériques via Apple Pay et Google Pay. Vous pouvez commencer à payer immédiatement. ✅

Code promo Alpian : ALPNEO – 120 CHF offerts

Vous n'avez pas encore de compte Alpian ? Profitez du code promo ALPNEO avant le 30 avril 2026 pour recevoir 120 CHF de bonus 🙌

Comment fonctionne le bonus ?

– 55 CHF offerts après un dépôt d’au moins 500 CHF.

– Jusqu’à 65 CHF de crédit sur les frais d’investissement

✅ Le compte Alpian est gratuit et multidevise (CHF, EUR, USD, GBP), avec - en option - une carte Visa Débit Métal.

Je reçois 120 CHF avec Alpian ➡️

Mais d’autres néo-banques comme Neon et ZAK ne proposent pas encore de cartes virtuelles, ce qui peut être contraignant si vous devez payer immédiatement. Elles vous obligent à attendre une carte physique, ce qui peut ralentir le processus si vous avez besoin de payer rapidement. 🚫

Gagnants : Alpian, N26, Revolut, Wise et YuhPaiements mobiles : Apple Pay, Google Wallet et autres

La plupart des banques sur smartphone proposent des solutions de paiement mobile telles que Apple Pay et Google Pay. Ces systèmes permettent d’effectuer des paiements directement depuis votre téléphone, offrant une commodité et une sécurité supérieures par rapport aux cartes traditionnelles. Avec ces solutions, il n’est plus nécessaire de transporter un portefeuille ou de rechercher vos cartes ; il vous suffit de toucher votre téléphone pour effectuer un paiement instantané.

Les paiements mobiles sont également plus sûrs, car ils ne partagent pas vos informations de carte lors des transactions, ce qui les rend particulièrement fiables pour un usage quotidien. Il est cependant important de noter que, bien que les systèmes de paiement mobile soient largement supportés, les dispositifs comme les bracelets de fitness et les montres connectées sont rarement pris en charge.

Le tableau ci-dessous présente les systèmes de paiement mobile acceptés par chaque banque sur smartphone.

Néo-banque | Apple Pay | Google Pay | Samsung Pay | Fitbit Pay | Garmin Pay | Swatch Pay |

|---|---|---|---|---|---|---|

Alpian | ✅ Oui | ✅ Oui | 🚫 Non | 🚫 Non | 🚫 Non | 🚫 Non |

N26 | ✅ Oui | ✅ Oui | 🚫 Non | 🚫 Non | 🚫 Non | 🚫 Non |

Neon | ✅ Oui | ✅ Oui | ✅ Oui | 🚫 Non | ✅ Oui | ✅ Oui |

Revolut | ✅ Oui | ✅ Oui | 🚫 Non | ✅ Oui | ✅ Oui | ✅ Oui |

Wise | ✅ Oui | ✅ Oui | 🚫 Non | ✅ Oui | ✅ Oui | ✅ Oui |

Yuh | ✅ Oui | ✅ Oui | ✅ Oui | 🚫 Non | 🚫 Non | 🚫 Non |

Zak | ✅ Oui | ✅ Oui | ✅ Oui | ✅ Oui | ✅ Oui | ✅ Oui |

Alpian, Neon, Yuh, Zak, N26, Revolut et Wise sont déjà entièrement compatibles avec Apple Pay et Google Pay, garantissant des paiements mobiles fluides où que vous soyez. ✅

Gagnants : Alpian, Neon, Yuh, ZAK, N26, Revolut et WiseRetraits d’espèces en Suisse et à l’étranger : gratuits ou payants ?

Concernant les retraits d’espèces, l’un des grands avantages des banques mobiles est que vous pouvez généralement effectuer des retraits gratuits à n’importe quel distributeur automatique, même en dehors de leur réseau. En Suisse, où les espèces sont encore largement utilisées, cela peut vous faire économiser de l’argent par rapport aux grandes banques comme UBS ou Raiffeisen, qui facturent des frais pour l’utilisation de distributeurs hors réseau.

Les néobanques offrent généralement un certain nombre de retraits gratuits par mois, ce nombre varie selon le fournisseur, ce qui en fait une excellente option pour les utilisateurs fréquents de liquidités.

Voici comment les frais de retrait se comparent entre les néo-banques suisses :

Néo-banque | Retraits d'espèces gratuits | Ce que vous devez savoir |

|---|---|---|

Yuh | 1 gratuit par semaine ✅ | Parfait si vous retirez régulièrement de l'argent liquide. |

Wise | Gratuit jusqu'à 250 CHF (200 GBP) en 30 jours ✅ | Offre une flexibilité, en particulier pour les utilisateurs internationaux. |

Revolut | Gratuit jusqu'à 200 CHF par mois ✅ | Idéal pour les besoins modérés en espèces, des frais s'appliquent ensuite. |

Alpian | 2 CHF chacun 🚫 | Pas de retraits gratuits, comme dans les grandes banques. |

Neon | 2.50 CHF/retrait avec neon free, gratuits (2 à 5/mois) dès neon plus. Sonect toujours gratuit. 🚫 | Neon Plus offre 2 retraits gratuits par mois |

N26 | Compte en EURO, les retraits en CHF impliquent des taux de change 🚫 | Frais dus au change de devises. |

Zak | 2 CHF chacun 🚫 | Gratuit uniquement aux distributeurs automatiques de la Banque Cler. |

Que signifie cela pour vous ?

Si vous avez besoin de liquidités plus fréquemment, Yuh vous permet de retirer gratuitement une fois par semaine – soit 4 retraits gratuits par mois ! ✅

Code promo Neon : NEOTRADE

Vous n'avez pas encore de compte Neon ? Profitez de notre code promo, le compte est gratuit.

Utilisez le nouveau code promo NEOTRADE avant le 30 avril 2026 pour recevoir 100 CHF de Trading Credit 🙌

Je reçois 100 CHF avec Neon ➡️

Si vous retirez occasionnellement des montants plus importants, Wise et Revolut pourraient être de bonnes options. Elles vous permettent de retirer gratuitement jusqu’à une certaine limite mensuelle avant que des frais ne s’appliquent. ✅

Contrairement aux grandes banques où vous êtes généralement soumis à des frais sauf si vous utilisez leurs propres distributeurs, les néo-banques vous offrent plus de liberté. Cependant, soyez vigilant à la fréquence de vos retraits en espèces. Si vous retirez souvent, les frais peuvent s’accumuler rapidement même avec les néo-banques, une fois que vous dépassez la limite gratuite.

Gagnants : Yuh, Revolut et WiseVoyager avec une banque en ligne : taux de change et frais à l’étranger

Paiements par carte à l’étranger

Pour les paiements à l’étranger, Alpian, N26, Neon, Revolut et Wise sont les meilleures options. ✅

Alpian propose un compte multi-devises en CHF, EUR, GBP et USD, ce qui permet d’éviter les frais de change pour les paiements dans ces devises. En dehors des jours ouvrables, une commission de 0,2 % à 0,5 % est appliquée le week-end.

N26 est idéale pour les paiements en EUR en zone SEPA, sans frais de conversion. Neon applique 0,35 % de frais de change avec le plan neon free, mais ses plans payants (Plus, Global, Metal) offrent 0 % de frais. Revolut applique 0 % de frais jusqu’à 1 000 CHF par mois, puis 1 %.

Wise applique des frais transparents de 0,4 % à 1,3 % selon la devise.

Code promo Alpian : ALPNEO – 120 CHF offerts

Vous n'avez pas encore de compte Alpian ? Profitez du code promo ALPNEO avant le 30 avril 2026 pour recevoir 120 CHF de bonus 🙌

Comment fonctionne le bonus ?

– 55 CHF offerts après un dépôt d’au moins 500 CHF.

– Jusqu’à 65 CHF de crédit sur les frais d’investissement

✅ Le compte Alpian est gratuit et multidevise (CHF, EUR, USD, GBP), avec - en option - une carte Visa Débit Métal.

Je reçois 120 CHF avec Alpian ➡️

Yuh propose des avantages similaires à ceux d’Alpian avec son compte multi-devises, mais applique une surcharge de 0,95 % pour les conversions de devises. Zak est moins intéressante, avec des surcharges de 2 % sur les conversions de devises. 🚫

Retraits d’espèces à l’étranger

Pour les retraits d’espèces à l’étranger, Revolut et Wise sont les plus rentables. Wise offre des retraits gratuits jusqu’à 250 CHF par mois, et Revolut permet des retraits gratuits jusqu’à 200 CHF par mois, après quoi de petits frais s’appliquent. N26 permet trois retraits gratuits en EUR par mois, ce qui est idéal pour les voyageurs dans la zone euro, mais facture 1,7 % pour les autres devises. ✅

Alpian, Neon, Yuh et Zak imposent des frais sur les retraits d’espèces à l’étranger, avec des frais allant de 1,5 % à 5 CHF, ce qui les rend moins compétitifs pour l’accès aux espèces à l’international. 🚫

Les meilleures cartes pour voyager à l’étranger

En résumé, pour les voyages, Revolut et Wise sont les meilleures options en raison de leurs faibles frais de change et de leurs frais minimaux pour les retraits aux distributeurs. N26 est une option solide pour ceux qui voyagent principalement dans la zone euro, offrant des retraits gratuits en EUR et aucun frais de change. ✅

Alpian et Neon sont excellents pour les paiements, mais moins adaptés pour les retraits fréquents. Yuh et Zak sont globalement moins avantageux, avec des frais plus élevés pour les paiements et les retraits à l’étranger. 🚫

Voici un récapitulatif des frais pour les paiements et les retraits à l’étranger :

Néo-banque | Devises | Frais de change | Retrait à l'étranger |

|---|---|---|---|

Alpian | CHF, EUR, GBP, USD | ✅ 0,2% à 0,5% le week-end | 🚫 2,5% |

N26 | EUR only | ✅ Aucun | ✅ 2 retraits gratuits en EUR par mois, puis 2,00 € chacun. 1,7% pour les autres devises |

Neon | CHF | 🚫 0,35% | 🚫 1,5 % + 0,35 % (gratuit avec neon metal) |

Revolut | Multi-currency | ✅ 0% jusqu'à 1 000 CHF/mois, puis 0,5% de frais d'utilisation équitable | ✅ Gratuit jusqu'à 200 CHF par mois, puis 2% |

Wise | Multi-currency | 🚫 0,4 - 1,3% | Gratuit jusqu'à 250 CHF par mois ✅ |

Yuh | CHF, EUR, USD | 🚫 0,95%, pas de change le week-end | 🚫 4,90 CHF chacun |

Zak | CHF | 🚫 2% | 🚫 2% + 5,00 CHF chacun |

Note :

Les comparaisons de taux de change dépendent de la manière dont chaque fournisseur calcule le FX.

Certaines banques (comme Neon et de nombreuses banques suisses) utilisent les taux Mastercard ou Visa, qui sont proches du taux interbancaire, mais pas identiques, et peuvent inclure des marges supplémentaires selon l’offre.

D’autres, comme Wise, appliquent une marge transparente directement sur le taux interbancaire, sans utiliser les taux des réseaux de cartes.

👉 En conséquence, l’option la moins chère peut varier selon le montant, la devise et le moment de la transaction.

Lisez aussi notre comparatif des meilleurs taux de change CHF / EUR

Gagnants : N26, Revolut et WiseVirements bancaires en Suisse (CHF) : gratuits ou payants

Les clients des néo-banques suisses bénéficient d’un avantage significatif en matière de virements bancaires. En effet, toutes ces banques sur smartphone offrent des virements gratuits en CHF au sein de la Suisse, facilitant ainsi la gestion des tâches financières quotidiennes, comme le paiement des factures ou l’envoi d’argent, sans frais supplémentaires. ✅

Les néo-banques internationales fonctionnent différemment : par exemple, N26, qui opère uniquement en EUR, ne propose pas de virements gratuits en CHF. Bien que Revolut et Wise offrent des virements sortants en CHF sans frais, recevoir des virements en CHF peut s’avérer plus compliqué, car le compte IBAN n’est pas enregistré à votre nom personnel. 🚫

En outre, les néo-banques helvétiques permettent également d’effectuer des virements via le système de facture QR ou les bulletins de versement, avec ou sans numéro de référence (BVR). Toutefois, toutes les néo-banques suisses ne proposent pas la possibilité de débiter un montant à l’aide du système de recouvrement direct LSV+.

Gagnants : Alpian, Neon, Yuh et ZAKVirements SEPA et internationaux : gratuits ou payants

Frais de virements SEPA

Les virements SEPA instantanés vous permettent d’envoyer et de recevoir des paiements en euros rapidement au sein de la zone SEPA.

Avec des néo-banques comme Alpian, Yuh, N26 et Revolut, vous bénéficiez de virements gratuits en EUR dans la zone EURO et en Suisse. Yuh est particulièrement avantageuse en permettant des virements dans 13 devises, dont CHF, USD, EUR, et GBP, vers les pays SEPA. Les virements en EUR sont gratuits lorsque le sous-compte EUR est utilisé. ✅

D’autres établissements, tels que Neon et Zak ne proposent pas de comptes en euros et appliquent des frais pour convertir les CHF en EUR. Wise applique des frais sur les paiements SEPA. 🚫

Si besoin, vous pouvez consulter ici la liste des pays SEPA.

Frais de virements internationaux

Pour les virements internationaux, les frais varient considérablement d’une banque à l’autre :

- Alpian applique une commission de change de 0,2 % et propose des virements sans frais dans certaines devises comme le USD et le GBP. Pour d’autres devises comme l’AUD, DKK, NOK, PLN, SEK, CAD, CZK, HRK, HUF, RON, et SGD, les frais sont de 2 CHF dans la zone de la devise et 7 CHF hors de cette zone. ✅

- Neon utilise Wise pour les virements internationaux avec des frais compris entre 0,8 % et 1,7 %, incluant une surcharge appelée « frais de service », qui est de l’ordre de 0,4 %. ✅

- En passant en direct avec Wise, vous évitez les surcharges et obtenez des frais plus bas de 0,33 % à 1,35 %. ✅

- L’offre Revolut est très compétitive avec 0,15 % à 1,5 % de frais, mais il faut il faut passer à Revolut Premium pour éviter les limites et les surcharges de 1 % sur le plan Standard et 0,5 % sur le plan Plus, ✅

- N26 applique également des frais avec Wise, mais ajoute une surcharge qui varie en fonction du montant et de la devise. Par exemple, pour un virement EUR vers CHF, la surcharge est de 2 % pour un transfert de 100 EUR, 0,5 % pour 1 000 EUR, et 0,2 % pour 100 000 EUR, ce qui signifie que N26 impose des frais plus élevés que Alpian et Neon. 🚫

Alpian est une option solide pour les virements internationaux avec des frais compétitifs sur certaines devises comme l’USD et le GBP, et des frais modérés pour d’autres devises. Neon, grâce à Wise, offre une solution très avantageuse pour des virements internationaux intégrés, malgré une « petite surcharge ». Passer directement par Wise permet d’éviter ces surcharges avec des frais encore plus bas. Revolut est également compétitif, mais il est nécessaire de passer à Revolut Premium pour éviter les surcharges sur les plans Standard et Plus. N26 est moins compétitive en raison de ses frais supplémentaires, notamment pour les virements EUR vers CHF.

Voici un récapitulatif des frais liés aux virements SEPA et internationaux :

Néo-banque | Compte en EUR | Frais de Virements SEPA en EUR | Frais de changes autres devises |

|---|---|---|---|

Alpian | ✅ | ✅ Gratuit | 0,20 % |

N26 | ✅ | ✅ Gratuit | 0,40 % - 1,30 % |

Neon | 🚫 | 🚫 1,5 % | 0,75 % - 1,65 % |

Revolut | ✅ | ✅ Gratuit | 0,15 % - 1,50 % |

Wise | ✅ | 🚫 0,10 % | 0,33 % - 1,35 % |

Yuh | ✅ | ✅ Gratuit depuis le compte en EUR | 0,95% |

Zak | 🚫 | 🚫 2,5 % | 2,50 % |

Compte bancaire suisse en EURO ou multi-devises

Un compte en EUR dans une banque suisse vous permet de gérer et de détenir des euros sans avoir à convertir des devises, ce qui peut vous faire économiser sur les frais de conversion. Cela est particulièrement utile pour les personnes qui effectuent régulièrement des transactions en euros, comme les expatriés, les frontaliers ou ceux qui voyagent souvent dans la zone euro.

Alpian et Yuh proposent des comptes multi-devises en CHF, EUR, GBP et USD. ✅

Code promo Alpian : ALPNEO – 120 CHF offerts

Vous n'avez pas encore de compte Alpian ? Profitez du code promo ALPNEO avant le 30 avril 2026 pour recevoir 120 CHF de bonus 🙌

Comment fonctionne le bonus ?

– 55 CHF offerts après un dépôt d’au moins 500 CHF.

– Jusqu’à 65 CHF de crédit sur les frais d’investissement

✅ Le compte Alpian est gratuit et multidevise (CHF, EUR, USD, GBP), avec - en option - une carte Visa Débit Métal.

Je reçois 120 CHF avec Alpian ➡️

Les néo-banques étrangères comme Wise et Revolut offrent également des comptes multi-devises, y compris en EUR. Wise prend en charge plus de 40 devises, tandis que Revolut vous permet de détenir jusqu’à 30 devises, ce qui en fait d’excellentes options pour les achats à l’international. ✅

Par contre, Neon et ZAK ne proposent que comptes bancaires en CHF. 🚫

Gagnants : Alpian Yuh, N26, Revolut et WisePayer ses factures avec eBill

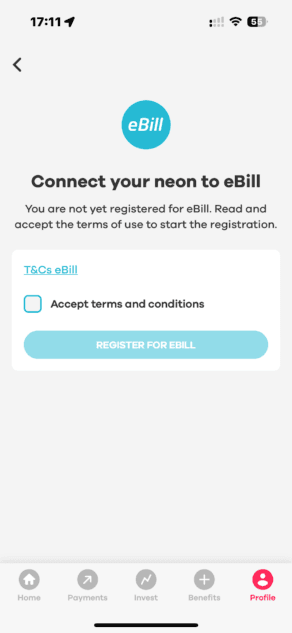

eBill est un moyen pratique de payer vos factures directement depuis votre application bancaire mobile. Plutôt que de gérer des factures papier ou des paiements manuels, eBill vous permet de recevoir, consulter et payer vos factures de manière numérique en quelques clics. Ce service simplifie le processus, fait gagner du temps et réduit les risques d’erreurs, vous offrant ainsi un contrôle total sur vos paiements. De plus, il est respectueux de l’environnement puisqu’il réduit l’utilisation de papier.

Actuellement, les néo-banques suisses comme Alpian, Neon, Zak et Yuh intègrent eBill dans leurs applications mobiles, vous permettant de gérer facilement vos factures où que vous soyez. ✅

Les néobanques étrangères comme N26, Revolut et Wise ne prennent pas en charge eBill, ce qui peut être un inconvénient si vous souhaitez profiter de cette gestion simplifiée des factures. 🚫

Gagnants : Alpian, Neon, Yuh et ZakTWINT : paiements instantanés avec votre banque en ligne

TWINT est une solution de paiement mobile ultra pratique, largement utilisée en Suisse. Elle vous permet d’envoyer et de recevoir de l’argent instantanément, de payer dans les magasins ou en ligne, et même de l’utiliser pour des services comme le stationnement, le tout directement depuis votre téléphone. TWINT est relié à votre compte bancaire, vous n’avez donc pas besoin de transporter de l’argent liquide ou une carte physique.

Yuh propose une application TWINT dédiée (voir notre avis sur l’application TWINT de Yuh), ce qui permet une intégration complète de TWINT dans leur expérience bancaire. ✅

Neon utilise l’application TWINT d’UBS et TWINT Prepaid, offrant une fonctionnalité similaire avec quelques limitations mineures. Zak permet l’utilisation de TWINT Prepaid mais n’a pas d’application dédiée, ce qui réduit la commodité par rapport aux autres néobanques. 🚫

Si TWINT est essentiel pour votre utilisation quotidienne, la disponibilité d’une application dédiée peut faire toute la différence dans le choix de votre néobanque.

Gagnants : Neon et YuhSous-comptes et espaces d’épargne (Spaces)

Les sous-comptes, souvent appelés « pots » ou « espaces », vous permettent de gérer votre argent de manière organisée. N26 a été pionnière dans ce domaine en introduisant la fonctionnalité «Espaces», offrant à chaque sous-compte un IBAN individuel pour séparer les fonds selon différents objectifs d’épargne ou de dépenses. D’autres néo-banques ont également intégré des fonctionnalités similaires. Par exemple :

- Neon et N26 utilisent le terme «Espaces».

- Revolut présente des «Coffres»,

- Yuh offre des «Projets»,

- Zak propose des «Pots»,

- et Wise les désigne comme «Réserves».

Ces pots vous permettent de compartimenter vos fonds, facilitant ainsi la gestion de l’argent dans différentes devises ou le partage avec d’autres utilisateurs. Des néo-banques comme Revolut et Wise permettent aussi de modifier la devise de vos fonds et de les transférer vers un pot distinct. Wise offre en outre la possibilité de créer des «réserves» dans plusieurs devises, bien qu’elles ne génèrent pas d’intérêts, tout en protégeant votre solde des retraits non autorisés. ✅

N26, Neon et Yuh vous permettent de mettre de l’argent de côté jusqu’à atteindre vos objectifs d’épargne. ✅

Zak propose en plus des «Pots partagés», permettant à plusieurs utilisateurs de gérer ensemble des fonds pour un objectif commun, comme un projet ou un voyage. Chaque membre peut contribuer, et l’argent est utilisé collectivement selon des règles définies par le groupe. Cette fonctionnalité favorise la transparence et simplifie la gestion des dépenses partagées, renforçant ainsi la coopération entre utilisateurs. ✅

Cependant, la plupart des autres néo-banques n’offrent pas encore de fonctionnalités équivalentes pour les sous-comptes.

Gagnants : Neon, Yuh, ZAK, N26, Revolut et WiseCompte joint en ligne : pour couples et familles

Ouvrir un compte joint en Suisse peut être extrêmement simple. Vous et votre partenaire ou un membre de votre famille pouvez accéder au compte pour payer des factures, gérer les dépenses ménagères et épargner ensemble. Avec des cartes de débit partagées, vous bénéficierez d’une plus grande transparence et d’un meilleur contrôle de vos dépenses, permettant à chacun d’effectuer des achats à partir du même compte. Et grâce à la sécurité bancaire suisse, vous aurez l’esprit tranquille en sachant que votre argent est bien protégé.

Parmi les néo-banques suisses, Neon est la seule à proposer un compte joint avec Neon Duo, qui ne coûte que 3 CHF par personne et par mois et inclut 2 cartes de débit. ✅

Code promo Neon : NEOTRADE

Vous n'avez pas encore de compte Neon ? Profitez de notre code promo, le compte est gratuit.

Utilisez le nouveau code promo NEOTRADE avant le 30 avril 2026 pour recevoir 100 CHF de Trading Credit 🙌

Je reçois 100 CHF avec Neon ➡️

Si vous recherchez plus d’options, N26 et Revolut proposent également des comptes joints, vous permettant de gérer vos finances communes sur différentes plateformes. ✅

Gagnants : Neon, N26, RevolutIntérêts et épargne : quelles banques rémunèrent votre argent ?

Avec les hausses de taux d’intérêt en 2023 et 2024, de nombreuses néo-banques ont proposé des rendements attractifs sur les comptes courants. Cependant, avec les récentes baisses des taux directeurs des banques centrales, ces taux sont désormais ajustés. Des néo-banques comme Alpian, Neon, Yuh et Zak continuent toutefois de se démarquer en versant des intérêts sur le solde quotidien, un avantage que les banques traditionnelles réservent souvent aux comptes d’épargne ou aux investissements spécifiques.

Ce qui rend ces néo-banques encore plus attractives, c’est que les intérêts s’appliquent directement au solde de votre compte courant, sans limite de retrait. Cela vous permet de générer des rendements tout en gardant votre argent accessible pour les transactions quotidiennes, sans avoir à vous engager dans des placements à long terme. C’est une alternative flexible et rentable aux comptes d’épargne traditionnels. ✅

Voici les taux d’intérêt des néo-banques suisses pour le mois de avril 2026 :

Néo-banque | Taux d'intérêt | Limite de rémunération | Limite de retrait |

|---|---|---|---|

Alpian | 0,15% | Au delà de 125'000 CHF. 0,01 % en dessous. | Aucune |

Neon | 0,00 % | - | Aucune |

Yuh | 0,00 % | - | Aucune |

Zak | 0,05 % | Jusqu’à 25'000 CHF | Aucune |

Toutes les banques digitales ne proposent pas d’intérêts sur les comptes privés. Par exemple, N26, Revolut et Wise ne versent pas d’intérêts sur les soldes des comptes. Cela peut constituer un inconvénient majeur pour les clients qui recherchent des revenus d’intérêts. 🚫

Gagnants : Alpian, Yuh, ZakInvestir avec une banque en ligne suisse

Les néo-banques offrent un accès varié aux marchés financiers, avec différentes options d’investissement :

- Alpian propose une gestion professionnelle avec 2 mandats à 0,75 % par an, permettant l’investissement dans les ETF suisses et étrangers. Lisez notre avis sur Alpian Investissement pour en savoir plus sur les mandats.

- Neon Invest propose le trading d’actions suisses à 0,50 % et d’actions étrangères à 1,00 %, ainsi que des ETF suisses et étrangers. ✅

- La plateforme d’investissement de Yuh permet le trading d’actions, ETF, thèmes, et cryptomonnaies à des frais compétitifs de 0,50 % pour les actions/ETF et 1,00 % pour les cryptomonnaies. ✅

- Revolut propose le trading d’actions et d’ETF dans plusieurs pays, dont la France, mais en Suisse, cela se limite aux métaux précieux. 🚫

| Alpian | Neon | Yuh | Revolut | |

|---|---|---|---|---|

| Frais de mandat | 0,75% / an | - | - | - |

| Droits de garde gratuits | ✅ | ✅ | ✅ | ✅ |

| Trading d'actions Suisses | ❌ | 0,50% | 0,50% | ❌ |

| Trading d'ETF suisses | ✅ Inclus | 0,50% | 0,50% | ❌ |

| Trading d'actions étrangères | ❌ | 1,00% | 0,50% | ❌ |

| Trading d'ETF étrangers | ✅ Inclus | 1,00% | 0,50% | ❌ |

| Trading de Thèmes | ❌ | ❌ | 0,50% | ❌ |

| Trading de crypto-monnaies | ❌ | ❌ | 1,00% | ❌ |

| Nombre d'actions disponibles | ❌ | 240+ | 300+ | ❌ |

| Nombre d'ETF disponibles | 45+ | 70+ | 58+ | ❌ |

| Nombre d'investissements thématiques | ❌ | ❌ | 30+ | ❌ |

| Nombre de cryptomonnaies | ❌ | ❌ | 38+ | ❌ |

À noter que, comme pour toutes les banques ou plateformes d’investissement telles qu’Interactive Brokers ou Swissquote, vous devez également payer des frais de gestion annuels lorsque vous achetez des ETF ou des fonds :

Chez Alpian, Neon et Yuh les frais de gestions (TER) des ETF se situent généralement autour de 0,25%, mais certains ETF peuvent aller jusqu’à 0,65% comme par exemple l’ETF iShares MSCI Japan CHF Hedged UCITS (ISIN IE00B8J37J31)

Gagnants : Alpian, Neon et YuhExpérience utilisateur : fluidité, app mobile et ergonomie

Si nous aimons autant les néo-banques, ce n’est pas uniquement pour leurs faibles frais, mais aussi pour leurs applications mobiles de qualité qui rendent la gestion bancaire ultra simple depuis votre smartphone.

N26, Revolut, et Wise sont les leaders avec des applications extrêmement conviviales. Les meilleures applications de néo-banques suisses sont celles de Neon et Yuh, réputées pour leur simplicité et leur clarté. ✅

Alpian adopte un design de banque privée avec un fond sombre, donnant une impression de luxe. ✅

Zak est un peu décevante et manque de cette touche qui rend les autres applications plus attractives. 🚫

En résumé, ces néo-banques offrent des applications simples et modernes pour gérer vos finances de manière flexible et conviviale, bien que certaines aient encore des progrès à faire en termes d’expérience utilisateur.

Gagnants : Alpian, neon, Yuh, N26, Revolut et WiseNotifications en temps réel (push et alertes)

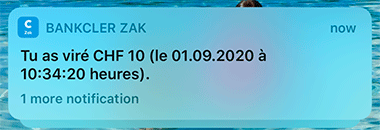

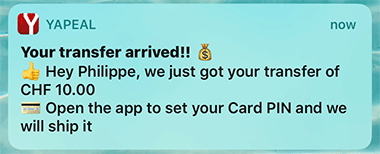

Les néo-banques ont révolutionné l’expérience bancaire, la rendant bien plus conviviale que celle des banques traditionnelles. L’une des innovations majeures qu’elles ont introduites très tôt est les notifications push, qui vous permettent de recevoir des alertes en temps réel pour chaque transaction. Cela signifie que vous n’avez plus besoin d’attendre des relevés papier ou de vous connecter à votre banque en ligne pour consulter vos dernières opérations.

Avec les notifications push, vous êtes instantanément informé des paiements, virements ou retraits dès qu’ils ont lieu, vous offrant ainsi un contrôle total sur votre compte et une sécurité accrue en vous permettant de détecter immédiatement toute activité inhabituelle.

Toutes les néobanques, y compris Alpian, Neon, Yuh, Zak, N26, Revolut et Wise, proposent cette fonctionnalité, rendant la gestion de vos finances plus fluide et transparente. ✅

1 point partoutCode Promo Yuh : YUHNEO

Vous n'avez pas encore de compte Yuh ? Profitez de notre code promo, le compte est gratuit ainsi que la carte !

Utilisez le code promo YUHNEO avant le 30 avril 2026 pour recevoir un bonus de 50 CHF en Trading Credits + 250 SWQ (5 CHF) gratuitement 🙌

Je reçois 55 CHF avec Yuh ➡️

Sécurité des transactions et protection du compte

Lorsque vous ouvrez un compte auprès de néo-banques suisses telles que Alpian, Neon, Yuh ou Zak, vos dépôts sont couverts par la garantie suisse des dépôts, offrant une protection allant jusqu’à 100 000 CHF. Ces banques sur smartphone fonctionnent de manière similaire aux établissements traditionnels et utilisent toutes une licence bancaire soumise aux réglementations strictes de l’Autorité fédérale de surveillance des marchés financiers (FINMA).

Par exemple, Alpian est une néo-banque indépendante avec une licence bancaire complète, tandis que en tant que banque sur smartphone du groupe UBS, assure également une sécurité élevée et Zak appartient à la Banque Cler (anciennement Bank Coop), ce qui renforce encore la sécurité de vos dépôts. ✅

Neon, quant à elle, est partenaire de la Hypothekarbank Lenzburg, qui détient une licence bancaire complète. Cela permet à Neon de bénéficier de la sécurité d’une institution bancaire suisse tout en offrant des services en ligne. ✅

Yuh, la banque sur smartphone lancée conjointement par PostFinance et Swissquote, ne possède pas sa propre licence bancaire, mais utilise celle de Swissquote, une banque suisse agréée. Cela signifie que les dépôts des clients sont gérés sous la supervision directe d’une banque réglementée par la FINMA. ✅

N26 et Revolut détiennent des licences bancaires en Europe et sont soumises à la garantie européenne des dépôts, protégeant ainsi les dépôts de leurs clients dans l’UE. Cependant, cette protection ne s’applique pas en Suisse, et les clients de ces néo-banques n’ont pas le même niveau de sécurité que ceux qui ouvrent un compte dans une banque suisse agréée. 🚫

En Suisse, Revolut et Wise opèrent également avec une licence de monnaie électronique, ce qui les oblige à sécuriser les dépôts de leurs clients auprès de banques partenaires. Bien que cette structure protège les fonds contre des pertes en cas de défaillance de l’entreprise, elle n’offre pas la même garantie que celle d’une banque traditionnelle en Suisse, où la protection des dépôts est assurée jusqu’à 100 000 CHF. 🚫

En résumé, si vous recherchez un haut niveau de sécurité pour vos dépôts, il est préférable de choisir des banques sur smartphone qui possèdent une licence bancaire suisse complète.

Gagnants : Alpian, Neon, Yuh et ZAKCalcul du score et classement des banques en ligne suisses

Nous avons attribué 2 points aux critères de gratuité du compte (GRATUIT) ainsi qu’aux comptes en CHF avec un IBAN suisse (IBAN CH), et 1 point à chacun des autres critères.

Voici donc le comparatif obtenu :

| Alpian | Neon | Yuh | Zak | N26 | Revolut | Wise | |

|---|---|---|---|---|---|---|---|

| GRATUIT | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| RAPIDE | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| CODE PROMO | 1 | 1 | 1 | 1 | |||

| LANGUES | 1 | 1 | 1 | 1 | 1 | 1 | |

| CHF | 2 | 2 | 2 | 2 | |||

| CARTE | 1 | 1 | |||||

| VIRTUELLE | 1 | 1 | 1 | 1 | 1 | ||

| MOBILE | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| CASH | 1 | 1 | 1 | ||||

| VOYAGER | 1 | 1 | 1 | ||||

| CHF | 1 | 1 | 1 | 1 | |||

| VIREMENTS | 1 | 1 | 1 | 1 | 1 | ||

| DEVISES | 1 | 1 | 1 | 1 | 1 | ||

| eBill | 1 | 1 | 1 | 1 | |||

| TWINT | 1 | 1 | 1 | ||||

| SPACES | 1 | 1 | 1 | 1 | 1 | 1 | |

| JOINT | 1 | 1 | 1 | ||||

| EPARGNE | 1 | 1 | 1 | 1 | |||

| TRADING | 1 | 1 | 1 | ||||

| FLUIDE | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| PUSH | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| SAFE | 1 | 1 | 1 | 1 | |||

| TOTAL | 18 | 19 | 22 | 16 | 13 | 14 | 12 |

Mais, le choix dépend bien sûr de vos besoins et priorités : pour eBill, optez pour Neon, Zak ou Yuh. Quant aux virements SEPA, N26 est la meilleure option.

Voici le comparatif de prix entre Alpian, Neon, Yuh et ZAK

Code promo Alpian : ALPNEO – 120 CHF offerts

Vous n'avez pas encore de compte Alpian ? Profitez du code promo ALPNEO avant le 30 avril 2026 pour recevoir 120 CHF de bonus 🙌

Comment fonctionne le bonus ?

– 55 CHF offerts après un dépôt d’au moins 500 CHF.

– Jusqu’à 65 CHF de crédit sur les frais d’investissement

✅ Le compte Alpian est gratuit et multidevise (CHF, EUR, USD, GBP), avec - en option - une carte Visa Débit Métal.

Je reçois 120 CHF avec Alpian ➡️

Questions fréquentes (FAQ) sur les banques en ligne en Suisse

✅ Qu'est-ce qu'une néo-banque ou banque en ligne suisse ?

Une néo-banque (aussi appelée banque en ligne ou banque sur smartphone), est une institution financière qui offre des services bancaires entièrement numériques via une application mobile, sans agences physiques.

✅ Quelles sont les principales néo-banques et banques en ligne en Suisse ?

Parmi les principales néo-banques et banques en ligne en Suisse, on trouve Alpian, Yuh, Neon et Zak.

✅ Les dépôts sont-ils sécurisés dans les néo-banques et banques en ligne suisses ?

Oui, les dépôts dans les néo-banques suisses bénéficient de la garantie suisse des dépôts, offrant une protection jusqu’à 100 000 CHF.

✅ Quelle est la banque en ligne la plus sûre ?

Parmi les banques en ligne sûres, on trouve Yuh, Neon Banque et Alpian. Yuh bénéficie du soutien de Swissquote. Neon Banque s’appuie sur un partenariat avec la Hypothekarbank Lenzburg AG. De plus, Alpian dispose d’une licence bancaire FINMA, garantissant un haut niveau de sécurité pour leurs utilisateurs.

✅ Quelle est la différence entre une néo-banque et une banque traditionnelle ?

Les néo-banques fonctionnent principalement en ligne sans agences physiques, offrant des frais souvent plus bas et une interface numérique conviviale, tandis que les banques traditionnelles ont des succursales et des conseillers en personne.

✅ Quelle est la meilleure banque en ligne Suisse ?

Parmi les 4 meilleures banques en ligne de notre Top 10, Yuh, Neon Banque et Alpian se démarquent. Yuh offre une grande flexibilité grâce à ses fonctionnalités multidevises et ses options d’investissement, idéales pour une gestion complète de vos finances. Neon Banque est particulièrement appréciée pour ses paiements internationaux sans frais cachés. Alpian propose une expérience bancaire premium avec des services d’investissement personnalisés.

✅ Qui peut bénéficier des services des néo-banques et banques en ligne en Suisse ?

Les néo-banques sont idéales pour les utilisateurs à l’aise avec le numérique, qui recherchent des solutions bancaires économiques et souhaitent gérer leurs finances via une application.

✅ Pour qui les néo-banques et banques sur smartphone ne sont-elles pas adaptées ?

Ces banques peuvent ne pas convenir à ceux qui préfèrent les interactions en personne ou qui n’ont pas de familiarité avec les technologies numériques. De plus, elles ne répondent pas encore à tous les besoins bancaires complexes.

✅ Y a-t-il un montant minimal à investir chez les néo-banques ?

Non, la plupart des néo-banques et banques en ligne ne nécessitent pas de montant minimal pour ouvrir un compte.

✅ Les néo-banques offrent-elles des intérêts ?

Certaines néo-banques, comme Alpian, Yuh, Neon et proposent des taux d’intérêt sur les comptes d’épargne, tandis que d’autres n’offrent pas d’intérêts.

✅ Comment puis-je transférer de l’argent vers ma banque en ligne ?

Vous pouvez transférer de l’argent vers votre compte de banque en ligne en utilisant le numéro de compte fourni par la banque, directement depuis votre compte bancaire existant.

✅ Des personnes tierces peuvent-elles me verser de l’argent ?

Oui, des tiers peuvent vous faire des virements sur votre compte de néo-banque, mais il est important de s’assurer que vous disposez d’un numéro de compte approprié pour les transactions.

✅ Les banques en ligne suisses offrent-elles des virements gratuits en CHF ?

Oui, toutes les banques en ligne suisses permettent des virements bancaires gratuits en CHF au sein de la Suisse.

✅ Comment se comparent les coûts des néo-banques suisses aux banques traditionnelles ?

Les néo-banques suisses sont généralement moins chères que les banques traditionnelles, offrant des frais réduits pour les transactions, les virements et l’ouverture de comptes.

✅ Quelles fonctionnalités sont disponibles dans les applications des banques en ligne ?

Les applications permettent de gérer les cartes de paiement, de suivre les transactions, de créer des « pots » pour l’épargne et d’effectuer des virements, entre autres.

✅ Les banques en ligne offrent-elles des conseils financiers ?

En général, les banques en ligne ne proposent pas de conseils personnalisés, mais un service client est disponible pour répondre aux questions via un chat ou par téléphone.

✅ Puis-je ouvrir un compte pour une entreprise auprès d'une néo-banque ou banque en ligne ?

Actuellement, seule Yapeal parmi les néo-banques suisses propose des comptes spécifiquement pour les travailleurs indépendants et les PME.

✅ Quelles cartes sont proposées par les banques en ligne en Suisse ?

Les banques en ligne offrent principalement des cartes de débit, telles que la Debit Mastercard et la Visa Debit, mais certaines ne proposent pas de cartes de crédit classiques.

✅ Y a-t-il des frais cachés avec les banques en ligne suisses ?

Bien que de nombreuses banques en ligne affichent clairement leurs frais, il est recommandé de lire les conditions générales pour éviter les surprises.

✅ Les banques en ligne permettent-elles d'effectuer des virements à l'international ?

Oui, à l’exception de qui permet uniquement de virements en zone SEPA.

✅ Que se passe-t-il en cas de faillite d'une néo-banque ou banque en ligne ?

Les dépôts dans les néo-banques suisses sont protégés par la garantie suisse des dépôts, ce qui signifie que vous pouvez récupérer jusqu’à 100 000 CHF en cas de faillite.

✅ Est-ce que j’obtiens un numéro de compte suisse avec une néo-banque ?

Oui, vous obtenez un numéro de compte suisse (IBAN) complet et individuel auprès de toutes les néo-banques helvétiques.

✅ Quelles sont les différences principales entre les banques sur smartphone suisses et internationales ?

Les banques sur smartphone suisses offrent des comptes avec une garantie des dépôts, tandis que les banques sur smartphone internationales, comme N26 et Revolut, n’offrent pas la même sécurité en Suisse.

✅ Quelle banque Suisse sans frais ?

Yuh et Neon Banque proposent des comptes sans frais, avec des paiements SEPA gratuits en Suisse et dans l’UE. Alpian offre également des services compétitifs avec une transparence totale sur les coûts.

✅ Quelle banque Suisse a les frais les plus bas ?

Yuh et Neon Banque par exemple, se distinguent par leurs frais très faibles, en particulier pour les transactions courantes. Alpian offre également des solutions abordables avec une transparence totale sur les coûts.

✅ Quelle banque ne facture pas de frais pour les comptes courants ?

Yuh et Neon Banque – ainsi que toutes les néo-banques suisses – ne facturent aucun frais pour les comptes courants, ce qui permet une gestion simple et économique.

✅ Quel compte bancaire suisse est gratuit ?

Les comptes bancaires proposés par Yuh et Neon Banque sont entièrement gratuits tandis qu’Alpian offre également un compte gratuit avec une transparence totale sur les coûts pour ses services premium.

Historique des mises à jour

Mise à jour du 1er Janvier 2026 : Nouveau code promo Alpian : ALPNEO

Mise à jour du 11 Novembre 2025 : Retrait de radicant du classement en raison de sa cessation d’activités.

Mise à jour du 7 Novembre 2025 : Alpian propose maintenant eBill

Mise à jour du 12 Mai 2025 : Neon change ses plans et tarifs

Mise à jour du 2 Avril 2025 : Retrait de Yapeal du classement en raison de son recentrage sur le B2B.

Mise à jour du 6 Janvier 2025 : Ajout du critère Langues

Mise à jour du 1er Janvier 2025 : La carte Alpian est maintenant facturée 60 CHF.

Mise à jour du 12 Décembre 2024 : radicant propose maintenant un compte en EUR et des virements SEPA

Mise à jour du 1er Novembre 2024 : Nouveau taux d’intérêt Neon : 0,10 %

Mise à jour du 1er Octobre 2024 : Nouveau taux d’intérêt Yuh : 0,75%

Mise à jour du 1er Octobre 2024 : Nouveau code promo Neon : NEOTRADE

Mise à jour du 23 Septembre 2024 : Ajout du critère Trading

Mise à jour du 5 Septembre 2024 : Le compte Alpian devient gratuit

Mise à jour du 2 Septembre 2024 : Ajout du critère compte joint

Mise à jour du 13 Août 2024 : Alpian vous permet maintenant d’ajouter des Cartes Virtuelles.

Mise à jour du 2 Juin 2024 : Ajout d’un code promo CSX de 25 CHF pour avril 2026 : PA1289

Mise à jour du 3 May 2024 : Neon augmente les frais de la 1ère MasterCard à 20 CHF

Mise à jour du 22 Janvier 2024 : Ajout de Alpian et radicant au classement.

Mise à jour du 21 Janvier 2024 : Prise en compte des taux d’intérêts (TAUX) et de l’offre de carte virtuelles (VIRTUAL) dans le classement.

Mise à jour du 10 Janvier 2024 : Yuh banque propose maintenant une carte de débit virtuelle.

Mise à jour du 26 Mai 2023 : Yuh banque propose maintenant l’application Yuh TWINT.

Mise à jour du 30 Janvier 2023 : Yuh banque offre maintenant 50 CHF de Trading Credit avec notre code YUHNEO.

Mise à jour du 2 Décembre 2022 : Yuh banque propose désormais eBill.

Mise à jour du 22 Juin 2022 : Credit Suisse CSX ajoute Apple Pay à son offre.

Mise à jour du 13 Mai 2022 : Yuh banque ajoute Apple Pay à son offre.

Mise à jour du 23 Avril 2022 : Neon propose maintenant les Spaces, pour organiser et répartir votre argent facilement.

Mise à jour du 30 Mars 2022 : Zak propose maintenant eBill depuis l’application mobile. Il suffit d’activer le plugin pour y avoir accès.

Mise à jour du 3 Février 2022 : Neon vient de lancer sa nouvelle carte Mastercard et offre désormais des notifications Push pour chaque transaction. Cela fait gagner 1 point à Neon qui prend la tête du classement, devant Zak Banque.

Fondateur de Neo-banques.ch, Philippe utilise au quotidien plusieurs banques en ligne suisses et européennes, notamment Yuh, Alpian, N26, Wise et Revolut pour ses opérations personnelles et professionnelles.

Il a également utilisé Neon et Zak comme comptes principaux avant de migrer vers d'autres solutions.

Désolé de vous contredire mais Neon envoi une Notification par SMS à la seconde près de chaque transaction. Ils nous informent du montant, de la devise, du magasin lieu et de la date et l’heure. Ok, ce n’est pas encore une Notification Push mais elle nous a déjà été annonce pour le début de l’année 2022.

Merci beaucoup. Que d’informations et quelle comparaison récente, concentrée et utile !

Que pensez-vous de la banque Dukascopy?

Bonjour,

Existe-t-il une neo-banque qui permette une carte de crédit (par opposition à la carte de débit) ? Qitte à ce que ce ne soit possible qu’à partir du moment où la couverture edy suffisante sur le compte…

Parce que pour les cautions de location de voiture et parfois les réservations d’hôtel,les cartes de débit sont refusées.

Merci de votre réponse

Marc

Bonjour,

Ou avez-vous trouver l’information concernantles frais d’inactivité et de réactivation chez YUH ?

C’est dans les informations détaillées du tarif : https://links.imagerelay.com/cdn/2958/ql/yuh-pricing-more-information-fr

Bonjour

Qu elles banques en lignes suisse accepte l’encaissement des chèques?

Est-ce que point (7) « SAFE » n’est-ce pas à jour?

Les services financiers obtenus via l’app Yuh sont fournis par Swissquote, elle-même autorisée et réglementée par la FINMA, l’Autorité fédérale de Surveillance des marchés financiers. Dans ce cadre, tu bénéficies de toutes les protections prévues par la loi suisse sur les banques et les autres lois financières suisses, sans oublier la protection de 100’000 CHF en cas de faillite et le secret bancaire.

https://www.yuh.com/fr/support/faq

Merci pour ce comparatif très complet. En revanche quelle néo banque permet l’ouverture d’un compte pour une personne payant des impôts dans plusieurs pays mais résident en Suisse ?

Bonjour, est-ce que l’ouverture d’un compte dans une néo-banque suisse oblige à une déclaration d’ouverture de compte à l’étranger lors de la déclaration d’IR ?

Nicole

Y a-t-il des comptes sans frais pour les moins de 18 ans ? Yuh me promène depuis des mois sur le sujet…

Dès 14 ans chez YUH depuis Avril

Radicant, ouverture rapide ? Laissez-moi rire. J’ai fait la demande le vendredi 6 juin. A ce jour le compte n’est pas ouvert et je n’ai reçu aucune information…

Merci pour cet article utile ! J’ai trouvé les comparaisons entre les différentes banques en ligne très claires. Ça m’aide vraiment à prendre une décision pour ouvrir un compte. Avez-vous des conseils supplémentaires sur les frais cachés à surveiller ?

Merci pour votre message, c’est exactement le type de point à surveiller 👍

En Suisse, les frais “cachés” viennent souvent de plusieurs éléments :

– la marge sur le taux de change, qui n’est pas toujours visible

– les frais de service sur les paiements en devises

– ou encore certains frais indirects liés aux cartes ou aux retraits

Dans certains cas, ces coûts peuvent représenter 1% à 2.5% du montant, selon la banque et le type de transaction .

Nous avons justement publié un article détaillé sur ce sujet avec des exemples concrets :

👉 https://neo-banques.ch/frais-change-caches-banque-suisse.htm

Cela permet de mieux comprendre où se situent réellement les coûts et comment les éviter.