Die Wahl der besten Schweizer Online-Bank kann komplex sein, da sich mobile Banken und Neobanken in Bezug auf Gebühren, Funktionen und Dienstleistungen stark unterscheiden.

In diesem Vergleich analysieren und bewerten wir die wichtigsten mobilen Banken und Neobanken in der Schweiz, basierend auf Kosten, Benutzerfreundlichkeit und dem Gesamtwert – unabhängig davon, ob Sie ein kostenloses Girokonto, eine Multiwährungslösung oder eine einfache Möglichkeit zum Investieren suchen.

Dieses Ranking basiert auf der tatsächlichen Nutzung mehrerer Schweizer und europäischer Banklösungen sowie auf den direkt in den Apps festgestellten Gebühren, um Ihnen eine sachliche Analyse der für Schweizer Einwohner verfügbaren Dienstleistungen zu bieten.

Ranking der besten Online-Banken in der Schweiz im Juni 2026

Nachfolgend finden Sie unser Ranking der besten Schweizer Online-Banken und Neobanken im Juni 2026, basierend auf Gebühren, Funktionen und der allgemeinen Benutzerfreundlichkeit. Die Gesamtbewertung basiert auf unserem 22-Punkte-Bewertungsrahmen.

RANKING | NEOBANK | GESAMT |

|---|---|---|

#1 | 22 Punkte | |

#2 | 19 Punkte | |

#3 | 18 Punkte | |

#4 | 16 Punkte | |

#5 | 14 Punkte | |

#6 | 13 Punkte | |

#7 | 12 Punkte |

Die Punkteberechnung wird detailliert in der Ranking-Übersichtstabelle erklärt.

Methodik: Wie wir Schweizer Online-Banken bewertet haben

Die Wahl einer Schweizer Online-Bank kann komplex sein, zumal die Mehrheit der Neobanken heute kostenlose Konten anbietet, die über eine mobile App verwaltet oder per E-Banking zugänglich sind – mit ähnlichen Grundfunktionen.

Dieses Ranking der Schweizer Online-Banken und Neobanken basiert auf einem klaren, transparenten und konsistenten Bewertungsprozess.

Es stützt sich auf 22 Schlüsselkriterien, darunter Gebühren, verfügbare Funktionen, die Benutzerfreundlichkeit der mobilen App, E-Banking-Dienste, Kontobedingungen und die allgemeine Nutzererfahrung. Jede Neobank wird anhand desselben Bewertungsrahmens analysiert, um einen sachlichen Vergleich der für Schweizer Einwohner verfügbaren Dienstleistungen zu ermöglichen.

Welche Schweizer Neobanken gibt es im Juni 2026?

✅ Aktive Schweizer Neobanken

Im Juni 2026 gibt es 4 Schweizer Neobanken, die Bankdienstleistungen in der Schweiz anbieten:

- Alpian,

- Neon Bank,

- Yuh Bank

- und Zak Bank

3 weitere internationale Neobanken haben sich ebenfalls in der Schweiz als wichtige Akteure im Bereich Online-Banking und mobile Zahlungen etabliert:

❌ Inaktive Schweizer Neobanken

🔹 Coop Finance+: Seit dem 27. Juli 2025 ist die Coop Finance+ App deaktiviert und der Dienst wurde eingestellt. Eine Anmeldung sowie die Nutzung der damit verbundenen Services sind nicht mehr möglich. Coop Finance+ kann daher nicht mehr als aktive Neobank betrachtet werden.

🔹 CSX: Nach der Übernahme der Credit Suisse durch UBS ist das CSX-Konto nicht mehr verfügbar. Die früheren CSX-Dienste wurden in das Angebot der UBS integriert, und neue Kontoeröffnungen sind nicht mehr möglich.

🔹 radicant: Seit dem 11. November 2025 hat radicant den Betrieb eingestellt. Die nachhaltige Neobank, unterstützt von der BLKB, bereitet Übertragungslösungen für ihre Kundinnen und Kunden vor.

🔹 Yapeal: Seit dem 31. März 2025 eröffnet Yapeal keine neuen Privatkundenkonten mehr. Die Schweizer Neobank konzentriert sich nun ausschliesslich auf B2B-Dienstleistungen für Unternehmen und Partner.

Hinweis: Einige Online-Vergleiche, darunter auch der von Moneyland.ch veröffentlichte, führen weiterhin Bankdienstleistungen auf, die heute nicht mehr aktiv sind oder Privatkunden nicht mehr zur Verfügung stehen. In unserem Ranking berücksichtigen wir ausschließlich Neobanken, die derzeit in der Schweiz aktiv sind, um aktuelle und für die Leser unmittelbar relevante Informationen zu gewährleisten.

Definition: Was sind Neobanken und Smartphone-Banken?

Neobanken und Smartphone-Banken (auch bekannt als mobile Banken, Fintech-Banken oder Challenger-Banken) sind innovative Akteure im Bankensektor. Diese Institutionen sind in der Regel jung und dynamisch und versuchen, das traditionelle Bankmodell in Frage zu stellen, indem sie eine vollständig digitale Alternative anbieten.

Das E-Banking hingegen bezeichnet die online zugänglichen Bankdienstleistungen über eine Weboberfläche oder eine mobile App. Im Gegensatz zu den Neobanken wird E-Banking häufig von traditionellen Banken angeboten, um ihren Kunden die Möglichkeit zu geben, ihre Konten aus der Ferne zu verwalten. Dazu gehören Funktionen wie die Nachverfolgung von Transaktionen, Zahlungen oder die Verwaltung von Karten, ohne dass ein Besuch in einer Filiale erforderlich ist.

Im Gegensatz zu traditionellen Banken verfügen Neobanken nicht über physische Filialen oder dedizierte Berater. Stattdessen bieten sie eine intuitive mobile Anwendung, die es den Nutzern ermöglicht, ihre Finanzen direkt über ihr Smartphone zu verwalten. Dies erleichtert den Zugang zu verschiedenen Dienstleistungen wie Zahlungen und Überweisungen, oft zu wettbewerbsfähigeren Kosten als bei traditionellen Institutionen.

Darüber hinaus entwickeln sich diese digitalen Banken schnell weiter und beginnen, fortschrittliche Funktionen anzubieten, darunter Investitionslösungen und Versicherungsdienstleistungen. Neobanken stellen somit einen modernen und praktischen Ansatz für das Finanzmanagement dar, der auf die Bedürfnisse einer zunehmend vernetzten Kundschaft zugeschnitten ist.

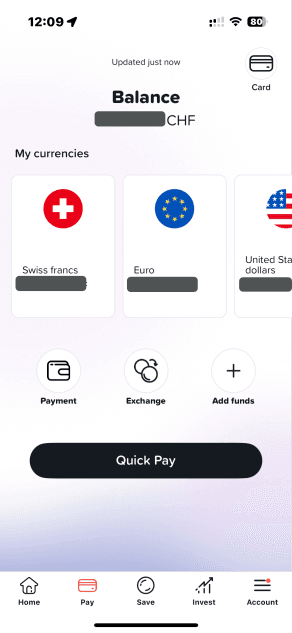

Kostenloses Schweizer Bankkonto: Welche Banken sind wirklich kostenlos?

Smartphone-Banken wie Alpian, N26, Neon, Revolut, Wise (TransferWise), Yuh und Zak bieten die Eröffnung eines kostenlosen Kontos an und ermöglichen es Ihnen, Ihr Konto ohne monatliche Gebühren zu führen. Diese Online-Banken erleichtern die Eröffnung eines Privatkontos, ohne sich um versteckte Gebühren oder wiederkehrende Kosten sorgen zu müssen, was sie zu einer idealen Wahl für eine kostengünstige Online-Bank macht. ✅

Einige Banken bieten auch monatliche Abonnements wie Premium oder Metal an, die zusätzliche Vorteile enthalten, wie zum Beispiel Revolut Premium. Die folgende Tabelle zeigt die verfügbaren Angebote für Privatkunden, einschließlich der verschiedenen monatlichen Tarife.

Angebot | Monatliche Gebühr |

|---|---|

Alpian | ✅ Kostenlos |

N26 Standard | ✅ Kostenlos |

N26 Smart | 4,90 EUR |

Neon Free | ✅ Kostenlos |

Neon Green | 5.00 CHF |

Neon Metal | 15.00 CHF |

Revolut Standard | ✅ Kostenlos |

Revolut Premium | 8,99 CHF |

Revolut Metal | 15,99 CHF |

Wise Borderless Account | ✅ Kostenlos |

Yuh | ✅ Kostenlos |

Zak | ✅ Kostenlos |

Zak Plus | 8.00 CHF |

Wichtiger Hinweis: Seit Juli 2024 ist das Alpian-Bankkonto vollständig kostenlos. Diese Änderung beseitigt die vorherigen Gebührenstrukturen und macht es zu einer attraktiven Option für Neukunden.

Alpian Gutschein-Code: ALPNEO – 120 CHF geschenkt

Alpian Gutschein-Code: ALPNEO – 120 CHF geschenkt

Sie haben noch kein Alpian-Konto? Verwenden Sie den Code ALPNEO bis zum 30 Juni 2026, um sich einen 120 CHF Willkommensbonus zu sichern 🙌

So funktioniert der Bonus:

– 55 CHF nach einer Einzahlung von mindestens 500 CHF.

– Bis zu CHF 65 Guthaben auf Investitionsgebühren.

✅ Das Alpian-Konto ist kostenlos und mehrwährungsfähig (CHF, EUR, USD, GBP) und bietet optional eine Visa Debit Metallkarte.

120 CHF mit Alpian sichern

Online ein Bankkonto eröffnen – in weniger als 15 Minuten

Neobanken bieten einen superschnellen und einfachen Kontoeröffnungsprozess über ihre mobilen Apps, was das Banking viel zugänglicher macht.

Alpian und Neon benötigen weniger als 10 Minuten, um dein Konto einzurichten, da sie die Online-Identitätsprüfung nutzen, um den Prozess zu beschleunigen. ✅

N26, Revolut und Wise sind ebenfalls großartige Beispiele für Neobanken, bei denen du in 15 Minuten ein kostenloses Schweizer Bankkonto eröffnen kannst. Bei Yuh werden dir zwar 25 Fragen gestellt, aber du kannst den Prozess in 20 Minuten abschließen. Zak bietet einen effizienten Prozess, bei dem das Konto in 15 Minuten eröffnet und innerhalb von 2 Stunden vollständig aktiviert ist. ✅

Gewinner: Alpian, Neon, ZAK, Yuh, N26, Revolut und WiseAktioncodes und Promo-Codes von Schweizer Online-Banken

Bei einigen Neobanken erhältst du großartige Willkommensangebote, wenn du ein Konto eröffnest. Diese beinhalten in der Regel eine sofortige Gutschrift auf dein Konto – eine direkte Belohnung.

Der Wechsel zu einer digitalen Bank ist nicht nur einfach, sondern auch lohnend. Das zusätzliche Geld gibt dir außerdem noch mehr Anreiz, sofort loszulegen und alle Funktionen direkt zu nutzen.

Neobank | Aktionscode | Angebot | Eröffnen Sie Ihr Konto |

|---|---|---|---|

Alpian | ALPNEO | 120 CHF: 55 CHF gratis 🙌 + 65 CHF für Investitionen | |

Neon | NEOTRADE | 100 CHF Trading Credit | |

Yuh | YUHNEO | 50 CHF Trading Credit und 250 SWQ (4 CHF) | |

ZAK | NEOZAK | 50 CHF gratis | |

Wise | philippea82 | Gebührenfreie Überweisung von bis zu 500 GBP |

N26 und Revolut haben kein Willkommensangebot. 🚫

Gewinner: Alpian, Neon, Yuh und ZAKSchweizer Online-Banken in mehreren Sprachen verfügbar

Bei der Wahl einer Neobank in der Schweiz kann die Verfügbarkeit von Sprachen eine entscheidende Rolle spielen. Die folgende Tabelle zeigt, welche Sprachen von den wichtigsten Schweizer Neobanken unterstützt werden.

Neobank | Deutsch | Französisch | Italienisch | Englisch |

|---|---|---|---|---|

Alpian | ✅ | ✅ | ✅ | ✅ |

N26 Suisse | ✅ | ✅ | ✅ | ✅ |

Neon | ✅ | ✅ | ✅ | ✅ |

Revolut | ✅ | ✅ | ✅ | ✅ |

Wise | ✅ | ✅ | ✅ | ✅ |

Yuh | ✅ | ✅ | ✅ | ✅ |

Zak | ✅ | ✅ | ✅ | 🚫 |

Alle Neobanken bieten Unterstützung in Deutsch an, aber einige decken nicht alle nationalen oder internationalen Sprachen ab:

- Alpian, N26 Schweiz, Neon, Revolut, Wise und Yuh bieten eine vollständige Sprachunterstützung für Deutsch, Französisch, Italienisch und Englisch. ✅

- Zak unterstützt zwar die drei Landessprachen, jedoch kein Englisch, was für englischsprachige Expats in der Schweiz ein Nachteil sein könnte. 🚫

Bankkonto mit Schweizer IBAN (CH)

Ein Konto in Schweizer Franken (CHF) mit einer Schweizer IBAN bietet zahlreiche Vorteile. Sie können Ihre täglichen Bankgeschäfte in der Schweiz (Überweisungen, Gehälter, Rechnungen usw.) ohne zusätzliche Gebühren für internationale Transaktionen oder Währungsumrechnungen durchführen.

Alle in der Schweiz ansässigen Smartphone-Banken bieten ein Konto in CHF an. In Bezug auf die Kontonummer erhalten Sie eine vollständige und individuelle Schweizer Kontonummer (IBAN) von allen Schweizer Banken. ✅

Zak Gutschein-code: NEOZAK

Sie haben noch kein Zak Bank-Konto? Nutzen Sie unseren Gutscheincode, um Ihr kostenloses ZAK-Bank-Konto zu eröffnen!

Verwenden Sie den Gutscheincode NEOZAK bis zum 30 Juni 2026, um CHF 50 GRATIS zu erhalten 🙌

Erhalten Sie CHF 50 gratis mit ZAK ➡️

Dies gilt jedoch nicht für internationale Banken. Zum Beispiel bietet N26 nur Konten in EUR an, sodass kein CHF-Konto verfügbar ist. Ebenso bieten Revolut und Wise Konten in CHF an, aber diese sind nicht auf Ihren Namen registriert. 🚫

Derzeit vergeben internationale Smartphone-Banken wie N26 und Revolut Kontonummern aus anderen Ländern: N26 verwendet eine deutsche Kontonummer, Revolut eine litauische Kontonummer und Wise eine belgische Kontonummer. Wise bietet auch Kontonummern aus anderen Ländern an, wie Belgien, dem Vereinigten Königreich oder den USA.

Wenn du nach weiteren Optionen suchst, erklären wir hier, wie du im Juni 2026 ein Schweizer Bankkonto eröffnen kannst.

Gewinner: Alpian, Neon, Yuh und ZakBankkarte: kostenlos oder kostenpflichtig?

Viele Online-Banken bieten eine kostenlose internationale Debitkarte an, die sich ideal für tägliche Transaktionen sowohl im Ausland als auch national eignet. Diese Karten bieten oft vorteilhafte Wechselkurse und reduzierte Transaktionsgebühren. Sie sind in der Regel sofort nach der Kontoeröffnung verfügbar und können sowohl online als auch im Geschäft verwendet werden.

Yuh Mastercard-Debitkarte

Revolut Mastercard-Debitkarte

Darüber hinaus sind sie oft mit modernen Zahlungsdiensten wie Apple Pay und Google Pay kompatibel, was zusätzlichen Komfort bietet. Einige Neobanken bieten sogar Cashback-Programme oder Bonuspunkte für internationale Käufe an, was die Ausgaben noch vorteilhafter macht.

Die folgende Tabelle zeigt die von den verschiedenen Smartphone-Banken angebotenen Karten.

Neobank | Bankkarte | Kartentyp | Frei |

|---|---|---|---|

Alpian | Visa Debit | Debitkarte | 🚫 60 CHF |

N26 | Debit Mastercard | Debitkarte | 🚫 10 CHF Lieferung |

Neon | Mastercard | Debitkarte | 🚫 20 CHF Lieferung |

Revolut | Visa Debit | Debitkarte | 🚫 5.50 CHF Lieferung |

Wise | Visa Debit | Debitkarte | 🚫 Lieferung im Wert von 5 £ |

Yuh | Debit Mastercard | Debitkarte | ✅ Ja |

Zak | Visa Debit | Debitkarte | ✅ Ja |

Diese Schweizer Neobanken bieten daher kostenlose Debitkarten an, ohne Liefergebühren:

- Yuh Bank bietet eine kostenlose Debit-Mastercard ohne Liefergebühren an. ✅

- Zak Bank bietet ebenfalls kostenlose VISA-Debitkarte mit kostenloser Lieferung an. ✅

Yuh Aktionscode: YUHNEO

Sie haben noch kein YUH-Konto? Nutzen Sie unseren Yuh Bonuscode, um Ihr kostenloses YUH Bank-Konto zu eröffnen!

Verwenden Sie den aktionscode YUHNEO bis zum 30 Juni 2026, um einen Bonus von 50 CHF in Form von Trading Credits + 5 CHF (250 SWQ) KOSTENLOS zu erhalten. 🙌

Erhalten Sie CHF 55 gratis bei YUH ➡️

Diese weiteren Digitalbanken bieten ebenfalls eine Debitkarte an, allerdings fallen hier zusätzliche Lieferkosten an:

- Die Alpian-Karte wird seit dem 1. Januar 2025 mit 60 CHF berechnet.

- N26 Schweiz bietet in seinem kostenlosen Plan eine virtuelle Debit-Mastercard an. Wenn du jedoch eine physische Karte möchtest, musst du 10 EUR bezahlen. 🚫

- Die Neon Bank bietet ebenfalls eine kostenlose Debit-Mastercard an, allerdings fällt eine Liefergebühr von 20 CHF an. 🚫

- Revolut Schweiz stellt eine physische Debit MasterCard zur Verfügung, jedoch fällt eine Liefergebühr von 5,50 CHF an. 🚫

- Wise Schweiz bietet ebenfalls eine kostenlose physische Debit MasterCard, erhebt jedoch eine Versandgebühr von 5 GBP. 🚫

Virtuelle Visa- und Mastercard-Karten: Welche Banken bieten sie an?

Mehrere Smartphone-Banken bieten die Möglichkeit, virtuelle Karten zu erhalten, die ideal für Online-Banking und mobile Zahlungen sind. Sie können eine virtuelle Karte sofort nach der Kontoeröffnung verwenden, ohne auf die Lieferung einer physischen Karte warten zu müssen. Dies ermöglicht es Ihnen, weltweit sofort Einkäufe und Zahlungen zu tätigen.

Lesekarten präsentieren den Vorteil, das Risiko von Diebstahl oder Missbrauch zu reduzieren. Bei Bedarf können Sie Ihre Karte einfach sperren oder ersetzen. Darüber hinaus erleichtern sie Zahlungen über Dienste wie Apple Pay oder Google Pay und ermöglichen schnelle und sichere Zahlungen.

In der Regel erhalten Kunden eine virtuelle Karte zusätzlich zu ihrer physischen Karte. Einige Smartphone-Banken bieten auch die Möglichkeit, auf die physische Karte zu verzichten und ausschließlich eine virtuelle Karte zu wählen. Dies entspricht der wachsenden Nachfrage nach flexibleren und sichereren Zahlungsmethoden.

Alpian, N26, Revolut, Wise und Yuh bieten virtuelle Karten an, die ideal für digitale Zahlungen über Apple Pay und Google Pay sind. Sie können sofort mit dem Bezahlen beginnen. ✅

Alpian Gutschein-Code: ALPNEO – 120 CHF geschenkt

Sie haben noch kein Alpian-Konto? Verwenden Sie den Code ALPNEO bis zum 30 Juni 2026, um sich einen 120 CHF Willkommensbonus zu sichern 🙌

So funktioniert der Bonus:

– 55 CHF nach einer Einzahlung von mindestens 500 CHF.

– Bis zu CHF 65 Guthaben auf Investitionsgebühren.

✅ Das Alpian-Konto ist kostenlos und mehrwährungsfähig (CHF, EUR, USD, GBP) und bietet optional eine Visa Debit Metallkarte.

120 CHF mit Alpian sichern

Andere Neobanken wie Neon und ZAK bieten hingegen noch keine virtuellen Karten an, was problematisch sein kann, wenn Sie sofort bezahlen müssen. Sie müssen auf eine physische Karte warten, was den Prozess verlangsamen kann, wenn Sie schnell bezahlen müssen. 🚫

Gewinner: Alpian, N26, Revolut, Wise und YuhMobiles Bezahlen: Apple Pay, Google Wallet und mehr

Die meisten Smartphone-Banken bieten mobile Zahlungslösungen wie Apple Pay und Google Pay an. Diese Systeme ermöglichen es, Zahlungen direkt von Ihrem Telefon aus vorzunehmen, was im Vergleich zu herkömmlichen Karten eine höhere Bequemlichkeit und Sicherheit bietet. Mit diesen Lösungen müssen Sie kein Portemonnaie mehr mit sich führen oder nach Ihren Karten suchen; es reicht aus, Ihr Telefon zu berühren, um eine sofortige Zahlung vorzunehmen.

Mobile Zahlungen sind zudem sicherer, da sie Ihre Karteninformationen bei Transaktionen nicht teilen, was sie besonders zuverlässig für den täglichen Gebrauch macht. Es ist jedoch wichtig zu beachten, dass, obwohl mobile Zahlungssysteme weit unterstützt werden, Geräte wie Fitnessarmbänder und Smartwatches selten kompatibel sind.

Die folgende Tabelle zeigt die mobilen Zahlungssysteme, die von jeder Smartphone-Bank akzeptiert werden.

Neobank | Apple Pay | Google Pay | Samsung Pay | Fitbit Pay | Garmin Pay | Swatch Pay |

|---|---|---|---|---|---|---|

Alpian | ✅ Ja | ✅ Ja | 🚫 Nein | 🚫 Nein | 🚫 Nein | 🚫 Nein |

N26 | ✅ Ja | ✅ Ja | 🚫 Nein | 🚫 Nein | 🚫 Nein | 🚫 Nein |

Neon | ✅ Ja | ✅ Ja | ✅ Ja | 🚫 Nein | ✅ Ja | ✅ Ja |

Revolut | ✅ Ja | ✅ Ja | 🚫 Nein | ✅ Ja | ✅ Ja | ✅ Ja |

Wise | ✅ Ja | ✅ Ja | 🚫 Nein | ✅ Ja | ✅ Ja | ✅ Ja |

Yuh | ✅ Ja | ✅ Ja | ✅ Ja | 🚫 Nein | 🚫 Nein | 🚫 Nein |

Zak | ✅ Ja | ✅ Ja | ✅ Ja | ✅ Ja | ✅ Ja | ✅ Ja |

Alpian, Neon, Yuh, Zak, N26, Revolut und Wise sind bereits vollständig mit Apple Pay und Google Pay kompatibel, was dir nahtlose mobile Zahlungen ermöglicht, egal wo du unterwegs bist. ✅

Gewinner: Alpian, neon, Yuh, Zak, N26, Revolut und WiseBargeldbezug in der Schweiz und im Ausland: kostenlos oder kostenpflichtig?

Wenn es um Bargeldabhebungen geht, ist einer der großen Vorteile von Neobanken, dass du an jedem Geldautomaten, auch außerhalb ihres Netzwerks, kostenlos abheben kannst. In der Schweiz, wo Bargeld noch weit verbreitet ist, kann dir das im Vergleich zu großen Banken wie UBS oder Raiffeisen, die Gebühren für die Nutzung von fremden Geldautomaten erheben, Geld sparen.

Neobanken bieten in der Regel eine bestimmte Anzahl kostenloser Abhebungen pro Monat an, wobei die Anzahl je nach Anbieter variiert. Sie sind daher eine großartige Option für Menschen, die häufig Bargeld abheben.

So vergleichen sich die Abhebungsgebühren bei Schweizer Neobanken:

Neobank | Kostenlose Bargeldabhebungen | Was Sie wissen sollten |

|---|---|---|

Yuh | 1 pro Woche ✅ | Perfekt, wenn Sie regelmäßig Bargeld abheben. |

Wise | Kostenlose bis zu 250 CHF (200 GBP) in 30 Tagen ✅ | Bietet Flexibilität, besonders für internationale Nutzer. |

Revolut | Kostenlose bis zu 200 CHF pro Monat ✅ | Gut für moderate Bargeldabhebungen, Gebühren danach. |

Alpian | 2 CHF pro Bezug 🚫 | Keine kostenfreien Abhebungen, Gebühren wie bei Großbanken. |

Neon | 2.50 CHF/Bezug mit neon free, gratis (2 bis 5/Monat) ab neon plus. Sonect immer gratis. 🚫 | Neon Plus bietet 2 kostenlose Abhebungen pro Monat |

N26 | EURO-Konto, Abhebung in CHF erfordert Wechselkurs 🚫 | Gebühren wegen Währungsumtausch. |

Zak | 2 CHF pro Bezug 🚫 | Kostenlos nur bei Bank Cler-Geldautomaten. |

Was bedeutet das für dich?

Wenn du häufiger Bargeld benötigst, ermöglicht dir Yuh 1 kostenlose Abhebung pro Woche – das sind 4 pro Monat! ✅

Neon Gutschein-Code: NEOTRADE

Sie haben kein Neon Bank-Konto Noch nicht? Nutzen Sie unseren Gutscheincode, um Ihr kostenloses Neon Bank-Konto zu eröffnen!

Verwenden Sie den neuen Aktionscode NEOTRADE bis zum 30 Juni 2026, um bis zu 100 CHF Trading-Guthaben zu erhalten 🙌

Erhalten Sie CHF 100 mit Neon ➡️

Wenn du gelegentlich größere Beträge abhebst, könnten Wise und Revolut die richtige Wahl für dich sein. Sie ermöglichen dir kostenlose Abhebungen bis zu einem bestimmten monatlichen Limit, bevor Gebühren anfallen. ✅

Im Vergleich zu den großen Banken, bei denen du in der Regel an Gebühren gebunden bist, es sei denn, du nutzt ihre eigenen Geldautomaten, bieten dir Neobanken mehr Freiheit. Trotzdem solltest du darauf achten, wie oft du Bargeld abhebst. Wenn du häufig Bargeld benötigst, können sich die Gebühren auch bei Neobanken schnell summieren, sobald du das kostenlose Limit überschreitest.

Gewinner: Yuh, Revolut und WiseReisen mit einer Online-Bank: Wechselkurse und Gebühren

Kartenzahlungen im Ausland

Für Zahlungen im Ausland sind Alpian, N26, Neon, Revolut und Wise die besten Optionen. ✅

Alpian bietet ein Mehrwährungskonto in CHF, EUR, GBP und USD, wodurch Sie bei Zahlungen in diesen Währungen Wechselgebühren vermeiden können. Am Wochenende fällt eine kleine Kommission von 0,2 % bis 0,5 % für Umrechnungen an.

N26 ist ideal für Zahlungen in EUR im SEPA-Raum, da keine Wechselgebühren anfallen. Neon verlangt mit dem Free-Plan 0,35 % Wechselgebühren, bei den kostenpflichtigen Plänen (Plus, Global, Metal) entfallen diese vollständig. Revolut bietet 0 % Gebühren bis 1’000 CHF pro Monat, danach 1 %. Wise berechnet transparente Gebühren zwischen 0,4 % und 1,3 % – je nach Währung.

Alpian Gutschein-Code: ALPNEO – 120 CHF geschenkt

Sie haben noch kein Alpian-Konto? Verwenden Sie den Code ALPNEO bis zum 30 Juni 2026, um sich einen 120 CHF Willkommensbonus zu sichern 🙌

So funktioniert der Bonus:

– 55 CHF nach einer Einzahlung von mindestens 500 CHF.

– Bis zu CHF 65 Guthaben auf Investitionsgebühren.

✅ Das Alpian-Konto ist kostenlos und mehrwährungsfähig (CHF, EUR, USD, GBP) und bietet optional eine Visa Debit Metallkarte.

120 CHF mit Alpian sichern

Yuh bietet ähnliche Vorteile wie Alpian mit seinem Mehrwährungskonto, erhebt jedoch eine Umtauschgebühr von 0,95%. Zak ist weniger ideal und verlangt eine Umtauschgebühr von 2%. 🚫

Bargeldabhebungen im Ausland

Für Bargeldabhebungen im Ausland sind Revolut und Wise die kostengünstigsten Optionen. Wise bietet kostenlose Abhebungen bis zu 250 CHF pro Monat, und Revolut erlaubt kostenlose Abhebungen bis zu 200 CHF pro Monat, danach fallen geringe Gebühren an. N26 erlaubt drei kostenlose Abhebungen in EUR pro Monat, was für Reisende in der Eurozone ideal ist. Für andere Währungen wird eine Gebühr von 1,7% erhoben. ✅

Alpian, Neon, Yuh und Zak erheben Gebühren für Bargeldabhebungen im Ausland, die von 1,5% bis 5,00 CHF reichen, was sie weniger wettbewerbsfähig für den Zugang zu Bargeld im Ausland macht. 🚫

Die besten Karten für Reisen ins Ausland

Zusammenfassend sind Revolut und Wise aufgrund ihrer geringen Umtauschgebühren und minimalen Gebühren für Bargeldabhebungen die besten Optionen für Reisen. N26 ist eine gute Wahl für Reisende, die hauptsächlich in der Eurozone unterwegs sind, da es kostenlose EUR-Abhebungen und keine Umtauschgebühren bietet. ✅

Alpian un Neon sind ausgezeichnet für Zahlungen, aber weniger ideal für häufige Bargeldabhebungen. Yuh und Zak sind insgesamt weniger attraktiv, da sie höhere Gebühren sowohl für Zahlungen als auch für Bargeldabhebungen im Ausland erheben. 🚫

Hier ist eine Aufschlüsselung der Gebühren für Zahlungen und Bargeldabhebungen im Ausland:

Neobank | Währungsoptionen | Wechselkursaufschlag | Bezug im Ausland am Bancomat |

|---|---|---|---|

Alpian | CHF, EUR, GBP, USD | ✅ 0,2% bis 0,5% am Wochenende | 🚫 2.5% |

N26 | EUR only | ✅ Keine | ✅ 3 Gratisbezüge in EUR pro Monat, danach je 2.00 €. 1.7% für andere Währungen |

Neon | CHF | 🚫 0,35% | 🚫 1,5 % + 0,35 % (kostenlos mit neon metal) |

Revolut | Multi-currency | ✅ 0% bis 1.000 CHF/Monat, danach 0,5% Fair-Use-Fee | ✅ Gratis bis 200 CHF pro Monat, danach 2% |

Wise | Multi-currency | 🚫 0,4 - 1,3% | Gratis bis 250 CHF pro Monat ✅ |

Yuh | CHF, EUR, USD | 🚫 0,95%, kein Wochenend-Umtausch | 🚫 je 4.90 CHF |

Zak | CHF | 🚫 2% | 🚫 2% + je 5.00 CHF |

Hinweis:

Vergleiche von Wechselkursen hängen davon ab, wie jeder Anbieter den FX berechnet.

Einige Banken (wie Neon und viele Schweizer Banken) verwenden die Wechselkurse von Mastercard oder Visa. Diese liegen nahe am Interbankenkurs, sind jedoch nicht identisch und können je nach Angebot zusätzliche Aufschläge enthalten.

Andere Anbieter wie Wise wenden einen transparenten Aufschlag direkt auf den Interbankenkurs an, ohne Kartennetzwerke zu nutzen.

👉 Daher kann die günstigste Option je nach Betrag, Währung und Zeitpunkt der Transaktion variieren.

Lesen Sie unseren Vergleich des besten CHF/EUR-Wechselkurses.

Gewinner: N26, Revolut und WiseBanküberweisungen in der Schweiz (CHF): kostenlos oder kostenpflichtig?

Kunden der Schweizer Neobanken profitieren von einem signifikanten Vorteil bei Banküberweisungen. Alle diese Banken auf dem Smartphone bieten kostenlose Überweisungen in CHF innerhalb der Schweiz an, was die Verwaltung täglicher finanzieller Aufgaben, wie die Bezahlung von Rechnungen oder das Versenden von Geld, ohne zusätzliche Gebühren erleichtert. ✅

Internationale Neobanken funktionieren anders: Beispielsweise bietet N26, das ausschließlich in EUR operiert, keine kostenlosen Überweisungen in CHF an. Obwohl Revolut und Wise kostenlose ausgehende Überweisungen in CHF anbieten, kann es komplizierter sein, Überweisungen in CHF zu empfangen, da das IBAN-Konto nicht auf Ihren persönlichen Namen registriert ist. 🚫

Darüber hinaus ermöglichen die Schweizer Neobanken auch Überweisungen über das QR-Rechnungssystem oder Einzahlungsscheine, mit oder ohne Referenznummer (BVR). Allerdings bieten nicht alle Schweizer Neobanken die Möglichkeit, einen Betrag über das Lastschriftverfahren LSV+ zu belasten.

Gewinner: Alpian, Neon, Yuh und ZakSEPA- und internationale Überweisungen: kostenlos oder kostenpflichtig?

SEPA-Überweisungsgebühren

Sofortige SEPA-Überweisungen ermöglichen Ihnen schnelle Zahlungen in EUR innerhalb der SEPA-Zone.

Mit Neobanken wie Alpian, Yuh, N26 und Revolut sind EUR-Überweisungen in der Eurozone und der Schweiz kostenlos. Yuh ist besonders vorteilhaft, da es Überweisungen in 13 Währungen ermöglicht, darunter CHF, USD, EUR und GBP, in SEPA-Länder. EUR-Überweisungen sind kostenlos, wenn das EUR-Unterkonto verwendet wird. ✅

Andere Anbieter wie Neon und Zak bieten keine EUR-Konten an und berechnen Gebühren für die Umrechnung von CHF in EUR. Wise erhebt Gebühren für SEPA-Zahlungen. 🚫

Hier finden Sie die vollständige Liste der SEPA-Länder.

Internationale Überweisungsgebühren

Die Gebühren für internationale Überweisungen unterscheiden sich je nach Bank erheblich:

- Alpian berechnet eine Wechselkursgebühr von 0,2 % und bietet kostenlose Überweisungen in bestimmten Währungen wie USD und GBP an. Für andere Währungen wie AUD, DKK, NOK, PLN, SEK, CAD, CZK, HRK, HUF, RON und SGD betragen die Gebühren 2 CHF innerhalb der Währungszone und 7 CHF außerhalb. ✅

- Neon nutzt Wise für internationale Überweisungen und erhebt dabei Gebühren zwischen 0,8 % und 1,7 %, einschließlich einer sogenannten „Servicegebühr“ von etwa 0,4 %. ✅

- Wenn Sie direkt mit Wise überweisen, vermeiden Sie die zusätzlichen Gebühren und zahlen niedrigere Gebühren von 0,33 % bis 1,35 %. ✅

- Das Angebot von Revolut ist mit Gebühren zwischen 0,15 % und 1,5 % sehr wettbewerbsfähig, aber Sie müssen zu Revolut Premium wechseln, um die Limits und die Aufschläge von 1 % im Standardtarif und 0,5 % im Plus-Tarif zu vermeiden. ✅

- N26 erhebt ebenfalls Gebühren mit Wise, fügt jedoch einen Aufschlag hinzu, der je nach Betrag und Währung variiert. Zum Beispiel beträgt der Aufschlag für eine Überweisung EUR zu CHF 2 % für eine Überweisung von 100 EUR, 0,5 % für 1.000 EUR und 0,2 % für 100.000 EUR. Das bedeutet, dass N26 höhere Gebühren erhebt als Alpian und Neon. 🚫

Alpian ist eine solide Option für internationale Überweisungen mit wettbewerbsfähigen Gebühren in einigen Währungen wie USD und GBP sowie moderaten Gebühren für andere Währungen. Neon bietet dank der Integration mit Wise eine sehr vorteilhafte Lösung für internationale Überweisungen – trotz einer kleinen „Servicegebühr“. Direkt über Wise zu überweisen, vermeidet diese Aufschläge und bietet noch niedrigere Gebühren. Revolut ist ebenfalls wettbewerbsfähig, erfordert jedoch ein Upgrade auf Revolut Premium, um die Aufschläge in den Standard- und Plus-Tarifen zu vermeiden. N26 ist aufgrund der zusätzlichen Gebühren, insbesondere für EUR-zu-CHF-Überweisungen, weniger wettbewerbsfähig.

Hier ist eine Übersicht der Gebühren für SEPA- und internationale Überweisungen :

Neobank | EUR-Konto | Kostenlose SEPA-Überweisungen |

|---|---|---|

Alpian | ✅ | ✅ |

N26 | ✅ | ✅ |

Revolut | ✅ | ✅ |

Yuh | ✅ | ✅ |

Neon | 🚫 | 🚫 1,5 % Wechselgebühr |

Wise | ✅ | 🚫 0,10 % Wechselgebühr |

Zak | 🚫 | 🚫 2,5 % Wechselgebühr |

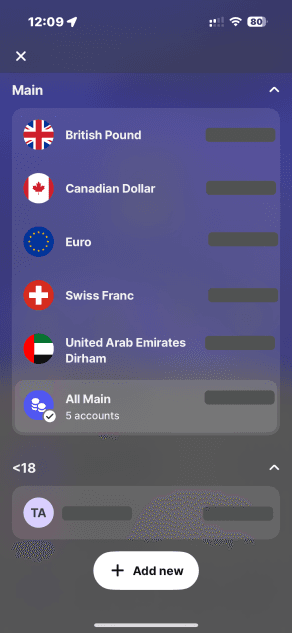

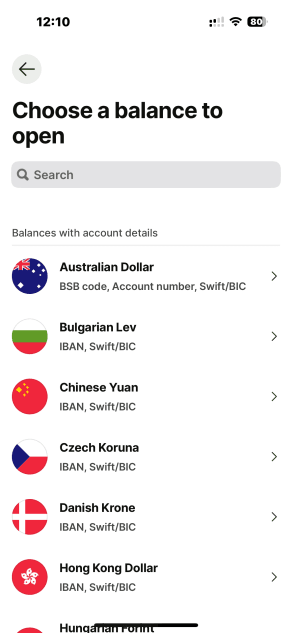

Konto in Euro oder mehreren Währungen

Ein Konto in EUR bei einer Schweizer Bank ermöglicht es Ihnen, Euro zu verwalten und zu halten, ohne Währungsumrechnungen vornehmen zu müssen, was Ihnen Umrechnungsgebühren sparen kann. Dies ist besonders nützlich für Personen, die regelmäßig Transaktionen in Euro durchführen, wie Expatriates, Grenzgänger oder Personen, die häufig in der Eurozone reisen.

Alpian und Yuh bieten beide Mehrwährungskonten in CHF, EUR, GBP und USD an. ✅

Ausländische Neobanken wie Wise und Revolut bieten ebenfalls Mehrwährungskonten, einschließlich EUR. Wise unterstützt über 40 Währungen, während Revolut es ermöglicht, bis zu 30 Währungen zu halten, was beide zu ausgezeichneten Optionen für globale Einkäufe macht. ✅

Hingegen bieten Neon und ZAK nur Bankkonten in CHF an. 🚫

Gewinner: Alpian, Yuh, N26, Revolut und WiseRechnungen bezahlen mit eBill

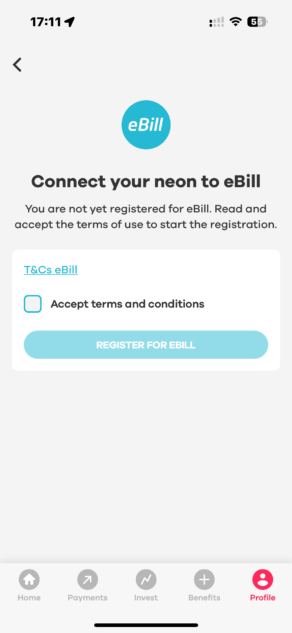

eBill ist eine bequeme Möglichkeit, deine Rechnungen direkt in der mobilen Banking-App zu verwalten. Anstatt Papierrechnungen oder manuelle Zahlungen zu nutzen, kannst du mit eBill Rechnungen digital empfangen, überprüfen und mit nur wenigen Klicks bezahlen. Das macht den Prozess schneller, spart Zeit und reduziert das Risiko von Fehlern, während du die volle Kontrolle über deine Zahlungen behältst. Außerdem ist es umweltfreundlich, da weniger Papier verbraucht wird.

Derzeit bieten nur Schweizer Neobanken wie Alpian, Neon, Zak und Yuh eBill in ihren mobilen Apps an, was die Verwaltung deiner Rechnungen unterwegs sehr einfach macht. ✅

Ausländische Neobanken wie N26, Revolut und Wise unterstützen eBill nicht, was ein Nachteil sein könnte, wenn du diese komfortable Rechnungsfunktion nutzen möchtest. 🚫

Gewinner: Alpian, Neon, Zak und YuhTWINT: Sofortzahlungen mit Ihrer Online-Bank

TWINT ist eine äußerst praktische mobile Zahlungslösung, die in der Schweiz weit verbreitet ist. Sie ermöglicht es Ihnen, Geld sofort zu senden und zu empfangen, in Geschäften oder online zu bezahlen und sogar für Dienstleistungen wie das Parken verwendet zu werden – alles direkt von Ihrem Telefon aus. TWINT ist mit Ihrem Bankkonto verbunden, sodass Sie kein Bargeld oder eine physische Karte mit sich führen müssen.

Yuh bietet eine eigene TWINT-App an (siehe unsere Bewertung der Yuh TWINT-App), was die vollständige Integration von TWINT in ihre Banklösung besonders einfach macht. ✅

Neon verwendet die UBS TWINT-App und TWINT Prepaid, was ähnliche Funktionalitäten bietet, aber mit kleinen Einschränkungen. Zak erlaubt die Nutzung von TWINT Prepaid, hat jedoch keine eigene App, was im Vergleich zu anderen Neobanken die Benutzerfreundlichkeit einschränkt. 🚫

Wenn TWINT für dein tägliches Banking unverzichtbar ist, kann die Verfügbarkeit einer eigenen App den entscheidenden Unterschied bei der Wahl einer Neobank ausmachen.

Gewinner: Neon und YuhUnterkonten und Sparbereiche (Spaces)

Unterkonten, oft als «Töpfe» oder «Spaces» bezeichnet, ermöglichen es Ihnen, Ihr Geld organisiert zu verwalten. N26 war in diesem Bereich Pionier und führte die Funktion „Spaces“ ein, die jedem Unterkonto eine individuelle IBAN bietet, um die Mittel nach verschiedenen Spar- oder Ausgaben-Zielen zu trennen. Andere Neobanken haben ähnliche Funktionen integriert. Zum Beispiel:

- Neon und N26 verwenden den Begriff „Spaces“.

- Revolut bietet „Vaults“ an,

- Yuh bietet „Projekte“ an,

- Zak bietet „Töpfe“ an,

- und Wise bezeichnet sie als „Reserven“.

Diese Töpfe ermöglichen es Ihnen, Ihre Mittel zu compartmentalisieren, was die Verwaltung von Geld in verschiedenen Währungen oder das Teilen mit anderen Nutzern erleichtert. Neobanken wie Revolut und Wise erlauben auch das Ändern der Währung Ihrer Mittel und deren Übertragung in einen separaten Topf. Wise bietet zudem die Möglichkeit, „Reserven“ in mehreren Währungen zu erstellen, obwohl diese keine Zinsen generieren, während sie Ihr Guthaben vor unbefugten Abhebungen schützen. ✅

N26, Neon und Yuh ermöglichen es Ihnen, Geld zu sparen, bis Sie Ihre Sparziele erreichen. ✅

Zak bietet zudem «Gemeinschaftstöpfe» an, die es mehreren Nutzern ermöglichen, gemeinsam Mittel für ein gemeinsames Ziel, wie ein Projekt oder eine Reise, zu verwalten. Jedes Mitglied kann beitragen, und das Geld wird kollektiv nach den vom Team festgelegten Regeln verwendet. Diese Funktion fördert die Transparenz und vereinfacht das Management gemeinsamer Ausgaben, wodurch die Zusammenarbeit zwischen den Nutzern gestärkt wird. ✅

Die meisten anderen Neobanken bieten jedoch noch keine vergleichbaren Unterkonten-Funktionen an.

Gewinner: Yuh, Neon, Zak, N26 und RevolutGemeinschaftskonto: für Paare und Familien

Die Eröffnung eines Gemeinschaftskontos in der Schweiz ist unglaublich einfach. Du und dein Partner oder Familienmitglied könnt gemeinsam auf das Konto zugreifen, um Rechnungen zu bezahlen, Haushaltsausgaben zu decken und gemeinsam zu sparen. Mit geteilten Debitkarten habt ihr mehr Transparenz und Kontrolle über eure Ausgaben, da ihr beide von demselben Konto aus einkaufen könnt. Und dank des Schweizer Bankensystems habt ihr die Gewissheit, dass euer Geld sicher ist.

Unter den Schweizer Neobanken ist Neon die einzige, die ein Gemeinschaftskonto mit Neon Duo anbietet. Es kostet nur 3 CHF pro Person und Monat und beinhaltet drei Debitkarten. ✅

Neon Gutschein-Code: NEOTRADE

Sie haben kein Neon Bank-Konto Noch nicht? Nutzen Sie unseren Gutscheincode, um Ihr kostenloses Neon Bank-Konto zu eröffnen!

Verwenden Sie den neuen Aktionscode NEOTRADE bis zum 30 Juni 2026, um bis zu 100 CHF Trading-Guthaben zu erhalten 🙌

Erhalten Sie CHF 100 mit Neon ➡️

Wenn du nach weiteren Optionen suchst, bieten auch N26 und Revolut Gemeinschaftskonten an, sodass du eure Finanzen auf verschiedenen Plattformen verwalten kannst. ✅

Gewinner: Neon, N26, RevolutZinsen und Sparen: Welche Banken zahlen Zinsen?

Mit den Zinserhöhungen in den Jahren 2023 und 2024 haben viele Neobanken attraktive Renditen auf Girokonten angeboten. Mit den jüngsten Senkungen der Leitzinsen der Zentralbanken werden diese Zinssätze nun jedoch angepasst. Neobanken wie Alpian, Neon, Yuh und Zak heben sich weiterhin hervor, indem sie Zinsen auf den täglichen Kontostand zahlen – ein Vorteil, den traditionelle Banken oft nur auf Sparkonten oder speziellen Anlagen gewähren.

Was diese Neobanken noch attraktiver macht, ist, dass die Zinsen direkt auf den Saldo Ihres Girokontos angewendet werden, ohne Abhebegrenze. Dies ermöglicht es Ihnen, Renditen zu generieren, während Ihr Geld für tägliche Transaktionen zugänglich bleibt, ohne dass Sie sich langfristig binden müssen. Es ist eine flexible und rentable Alternative zu traditionellen Sparkonten. ✅

Hier sind die Zinssätze der Schweizer Neobanken für den Monat Juni 2026:

Neobank | Zinssatz | Verdienstgrenze | Auszahlungslimit |

|---|---|---|---|

Alpian | 0.15 % | Über 125'000 CHF: 0,01 %. Darunter: keine Zinsen. | Keiner |

Neon | 0,00 % | - | Keiner |

Yuh | 0,00 % | - | Keiner |

Zak | 0,05 % | Bis zu CHF 25.000 | Keiner |

Allerdings bieten nicht alle digitalen Banken Zinsen auf Privatkonten an. Beispielsweise zahlen N26, Revolut und Wise keine Zinsen auf Kontosalden. Dies kann ein wesentlicher Nachteil für Kunden sein, die an Zinserträgen interessiert sind. 🚫

Gewinner: Alpian, Neon, Yuh, ZakInvestieren mit einer Schweizer Online-Bank

Die Neobanken bieten einen vielfältigen Zugang zu den Finanzmärkten mit verschiedenen Anlagemöglichkeiten:

- Alpian bietet eine professionelle Vermögensverwaltung mit zwei Mandaten zu 0,75 % pro Jahr, mit Investitionen in schweizerische und internationale ETFs. Lesen Sie unsere Bewertung zu Alpian Invest.

- Neon Invest bietet den Handel mit Schweizer Aktien zu 0,50 % und internationalen Aktien zu 1,00 % sowie schweizerische und internationale ETFs. ✅

- Yuh Invest bietet den Handel mit Aktien, ETFs, Themen und Kryptowährungen zu konkurrenzfähigen Gebühren von 0,50 % für Aktien/ETFs und 1,00 % für Kryptowährungen. ✅

- Revolut bietet den Handel mit Aktien und ETFs in mehreren Ländern, darunter Frankreich, jedoch in der Schweiz nur mit Edelmetallen. 🚫

| Alpian | Neon | Yuh | Revolut | |

|---|---|---|---|---|

| Anlagemandate | 0,75 % / Jahr | - | - | - |

| Kostenlose Depotgebühren | ✅ | ✅ | ✅ | ✅ |

| Schweizer Aktienhandel | ❌ | 0,50 % | 0,50 % | ❌ |

| Schweizer ETF-Handel | ✅ Inklusive | 0,50 % | 0,50 % | ❌ |

| Ausländischer Aktienhandel | ❌ | 1,00 % | 0,50 % | ❌ |

| Ausländischer ETF-Handel | ✅ Inklusive | 1,00 % | 0,50 % | ❌ |

| Themenhandel | ❌ | ❌ | 0,50 % | ❌ |

| Kryptowährungshandel | ❌ | ❌ | 1,00 % | ❌ |

| Anzahl der verfügbaren Bestände | ❌ | 240+ | 300+ | ❌ |

| Anzahl der verfügbaren ETFs | 45+ | 70+ | 58+ | ❌ |

| Anzahl thematischer Investitionen | ❌ | ❌ | 30+ | ❌ |

| Anzahl der Kryptowährungen | ❌ | ❌ | 38+ | ❌ |

Bitte beachten Sie, dass bei allen Banken oder Plattformen wie Interactive Brokers oder Swissquote auch jährliche Verwaltungsgebühren anfallen, wenn Sie ETFs oder Fonds kaufen:

Bei Alpian, Neon und Yuh betragen die Verwaltungsgebühren (TER) der ETFs etwa 0,25 %, einige ETFs können jedoch bis zu 0,65 % erreichen, wie z. B. der ETF iShares MSCI Japan CHF Hedged UCITS (ISIN IE00B8J37J31).

Gewinner: Alpian, Neon und YuhNutzererlebnis: App, Bedienung und Performance

Wenn wir Neobanken lieben, liegt es nicht nur an den niedrigen Gebühren, sondern auch daran, dass sie erstklassige mobile Apps bieten, die das Banking auf deinem Smartphone zum Kinderspiel machen.

N26, Revolut und Wise sind hier führend mit extrem benutzerfreundlichen Apps. Die besten Schweizer Neobank-Apps sind Neon und Yuh, die durch ihre Einfachheit und Klarheit überzeugen. ✅

Alpian bietet ein privates Banking-Design mit dunklem Hintergrund, was luxuriös wirkt. ✅

Zak ist etwas enttäuschend und es fehlt das gewisse Extra, das andere Apps attraktiver macht. 🚫

Kurz gesagt: Diese Neobanken bieten einfache und moderne Apps, um deine Finanzen flexibel und benutzerfreundlich zu verwalten, aber einige Banken müssen noch an der Benutzererfahrung arbeiten.

Gewinner: Alpian, neon, Yuh, N26, Revolut und WiseEchtzeit-Benachrichtigungen (Push-Mitteilungen)

Neobanken haben das Bankerlebnis revolutioniert und es im Vergleich zu traditionellen Banken deutlich benutzerfreundlicher gemacht. Eine der wichtigsten Innovationen, die sie früh eingeführt haben, waren Push-Benachrichtigungen, mit denen du in Echtzeit über jede Transaktion informiert wirst. Das bedeutet, dass du nicht mehr auf Kontoauszüge in Papierform warten oder dich in dein Online-Banking einloggen musst, um aktuelle Transaktionen zu überprüfen.

Mit Push-Benachrichtigungen wirst du sofort über Zahlungen, Überweisungen oder Abhebungen informiert und hast so volle Kontrolle über dein Konto. Zusätzlich bietet es mehr Sicherheit, da du ungewöhnliche Aktivitäten sofort erkennen kannst.

Alle führenden Neobanken, darunter N26, Revolut, Alpian, Neon, Yuh, Wise und Zak, bieten diese Funktion an, wodurch die Verwaltung deiner Finanzen einfacher und transparenter wird. ✅

Gewinner: 1 Punkt für jede Bank

Yuh Aktionscode: YUHNEO

Sie haben noch kein YUH-Konto? Nutzen Sie unseren Yuh Bonuscode, um Ihr kostenloses YUH Bank-Konto zu eröffnen!

Verwenden Sie den aktionscode YUHNEO bis zum 30 Juni 2026, um einen Bonus von 50 CHF in Form von Trading Credits + 5 CHF (250 SWQ) KOSTENLOS zu erhalten. 🙌

Erhalten Sie CHF 55 gratis bei YUH ➡️

Sicherheit der Transaktionen und Kontoschutz

Wenn Sie ein Konto bei Schweizer Neobanken wie Alpian, Neon, Yuh oder Zak eröffnen, sind Ihre Einlagen durch die Schweizer Einlagensicherung geschützt, die einen Schutz von bis zu 100.000 CHF bietet. Diese mobilen Banken arbeiten ähnlich wie traditionelle Institute und verwenden alle eine Banklizenz, die den strengen Vorschriften der Eidgenössischen Finanzmarktaufsicht (FINMA) unterliegt.

Beispielsweise ist Alpian eine unabhängige Neobank mit einer vollständigen Banklizenz, während als mobile Bank der UBS-Gruppe, ebenfalls ein hohes Sicherheitsniveau gewährleistet und Zak gehört zur Banque Cler (ehemals Bank Coop), was die Sicherheit Ihrer Einlagen zusätzlich stärkt. ✅

Neon hingegen arbeitet mit der Hypothekarbank Lenzburg zusammen, die über eine vollständige Banklizenz verfügt. Dies ermöglicht es Neon, von der Sicherheit einer Schweizer Bankinstitution zu profitieren, während sie Online-Dienste anbietet. ✅

Yuh, die Smartphone-Bank, die gemeinsam von PostFinance und SwissQuote gestartet wurde, hat keine eigene Banklizenz, sondern nutzt die Banklizenz von SwissQuote, die eine zugelassene Bank ist. Das bedeutet, dass die Einlagen der Kunden unter der Aufsicht einer traditionellen Schweizer Bank verwaltet werden. ✅

N26 und Revolut besitzen Banklizenzen in Europa und unterliegen der europäischen Einlagensicherung, die die Einlagen ihrer Kunden in der EU schützt. Diese Sicherheit gilt jedoch nicht in der Schweiz, und die Kunden dieser Neobanken haben nicht dasselbe Sicherheitsniveau wie diejenigen, die ein Konto bei einer zugelassenen Schweizer Bank eröffnen. 🚫

In der Schweiz arbeiten Revolut und Wise ebenfalls mit einer elektronischen Geldlizenz, was sie verpflichtet, die Einlagen ihrer Kunden bei Partnerbanken zu sichern. Obwohl diese Struktur die Gelder im Falle einer Unternehmensinsolvenz schützt, bietet sie nicht die gleiche Garantie wie eine traditionelle Bank in der Schweiz, wo der Schutz der Einlagen bis zu 100.000 CHF sichergestellt ist. 🚫

Zusammenfassend lässt sich sagen, dass Sie, wenn Sie ein hohes Maß an Sicherheit für Ihre Einlagen suchen, besser mobile Banken wählen sollten, die über eine vollständige Schweizer Banklizenz verfügen.

Gewinner: Alpian, Neon, Yuh und ZAKPunkteberechnung und Ranking der Schweizer Online-Banken

Wir haben 2 Punkte für die Kriterien der Kontogebührenfreiheit (GRATIS) sowie für Konten in CHF mit einer Schweizer IBAN (IBAN CH) vergeben, und jeweils 1 Punkt für die anderen Kriterien.

Wir erhalten den folgenden Vergleich:

| Alpian | Neon | Yuh | Zak | N26 | Revolut | Wise | |

|---|---|---|---|---|---|---|---|

| GRATIS | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| SCHNELL | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| GUTSCHEINCODE | 1 | 1 | 1 | 1 | |||

| SPRACHEN | 1 | 1 | 1 | 1 | 1 | 1 | |

| IBAN CH | 2 | 2 | 2 | 2 | |||

| KARTE | 1 | 1 | |||||

| VIRTUELLE | 1 | 1 | |||||

| MOBILE | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| BARGELD | 1 | 1 | 1 | ||||

| REISEN | 1 | 1 | 1 | ||||

| CHF | 1 | 1 | 1 | 1 | |||

| UBERWEISUNGEN | 1 | 1 | 1 | 1 | 1 | ||

| EUR | 1 | 1 | 1 | 1 | 1 | ||

| eBill | 1 | 1 | 1 | 1 | |||

| TWINT | 1 | 1 | 1 | ||||

| SPACES | 1 | 1 | 1 | 1 | 1 | 1 | |

| PARTNERKONTO | 1 | 1 | 1 | ||||

| SPAREN | 1 | 1 | 1 | ||||

| TRADING | 1 | 1 | 1 | ||||

| NAHTLOSE | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| PUSH | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| SICHERHEIT | 1 | 1 | 1 | 1 | |||

| GESAMT | 18 | 19 | 22 | 16 | 13 | 14 | 12 |

Der Entscheid hängt natürlich von Ihren Bedürfnissen und Prioritäten ab: Für eBill sollten Sie sich für Neon, Zak oder Yuh entscheiden. Für SEPA-Überweisungen ist N26 die beste Option.

Hier ist der Funktions- und Preisvergleich von Alpian, Neon, Yuh und ZAK.

Alpian Gutschein-Code: ALPNEO – 120 CHF geschenkt

Sie haben noch kein Alpian-Konto? Verwenden Sie den Code ALPNEO bis zum 30 Juni 2026, um sich einen 120 CHF Willkommensbonus zu sichern 🙌

So funktioniert der Bonus:

– 55 CHF nach einer Einzahlung von mindestens 500 CHF.

– Bis zu CHF 65 Guthaben auf Investitionsgebühren.

✅ Das Alpian-Konto ist kostenlos und mehrwährungsfähig (CHF, EUR, USD, GBP) und bietet optional eine Visa Debit Metallkarte.

120 CHF mit Alpian sichern

Häufig gestellte Fragen (FAQ) zu Smartphone-Banken

✅ Was ist eine Neobank oder Schweizer Smartphone-Bank?

Eine Neobank (auch Smartphone-Bank oder Mobile-Bank genannt) ist eine Finanzinstitution, die vollständig digitale Bankdienstleistungen über eine mobile App anbietet, ohne physische Filialen.

✅ Welche sind die wichtigsten Neobanken und Smartphone-Banken in der Schweiz?

Zu den wichtigsten Neobanken und Smartphone-Banken in der Schweiz gehören Alpian, Yuh, Neon und Zak.

✅ Sind Einlagen bei Schweizer Neobanken und Smartphone-Banken sicher?

Ja, Einlagen bei Schweizer Neobanken sind durch die Schweizer Einlagensicherung bis zu 100.000 CHF geschützt.

✅ Welche ist die sicherste Smartphone-Bank?

Zu den sichersten Smartphone-Banken zählen Yuh, die Neon Bank und Alpian. Yuh wird von Swissquote betrieben. Neon Bank arbeitet mit der Hypothekarbank Lenzburg AG zusammen. Darüber hinaus verfügt Alpian über eine FINMA-Banklizenz, die ein hohes Sicherheitsniveau gewährleistet.

✅ Was ist der Unterschied zwischen einer Neobank und einer traditionellen Bank?

Neobanken agieren hauptsächlich online, ohne physische Filialen, bieten oft niedrigere Gebühren und benutzerfreundliche digitale Schnittstellen, während traditionelle Banken über Filialen und persönliche Berater verfügen.

✅ Welche ist die beste Smartphone-Bank in der Schweiz?

Zu den Top 4 in unserem Top 10 gehören Yuh, Neon Bank und Alpian. Yuh bietet große Flexibilität durch Multiwährungsfunktionen und Investitionsmöglichkeiten. Neon Bank wird für internationale Zahlungen ohne versteckte Gebühren geschätzt. <strong»>Alpian bietet ein Premium-Banking-Erlebnis mit personalisierten Investmentservices und einer FINMA-Banklizenz, die Sicherheit und Vertrauen gewährleistet.

✅ Wer kann von Neobanken und Smartphone-Banken in der Schweiz profitieren?

Neobanken sind ideal für Nutzer, die mit digitalen Plattformen vertraut sind, kostengünstige Banklösungen suchen und ihre Finanzen über eine App verwalten möchten.

✅ Für wen sind Neobanken und Smartphone-Banken nicht geeignet?

Diese Banken sind möglicherweise nicht geeignet für Personen, die persönliche Interaktionen bevorzugen oder nicht mit digitalen Technologien vertraut sind. Zudem erfüllen sie noch nicht alle komplexen Bankanforderungen.

✅ Gibt es eine Mindestinvestition bei Neobanken?

Nein, die meisten Neobanken und Smartphone-Banken verlangen keine Mindestinvestition, um ein Konto zu eröffnen.

✅ Bieten Neobanken Zinsen?

Einige Neobanken wie Alpian, Yuh und Neon bieten Zinsen auf Sparkonten, während andere keine Zinsen anbieten.

✅ Wie kann ich Geld auf meine Smartphone-Bank überweisen?

Sie können Geld auf Ihr Smartphone-Bank-Konto überweisen, indem Sie die von der Bank bereitgestellte Kontonummer verwenden, direkt von Ihrem bestehenden Bankkonto.

✅ Können Dritte mir Geld überweisen?

Ja, Dritte können Ihnen Geld auf Ihr Neobank-Konto überweisen, sofern Sie ihnen die korrekte Kontonummer für Transaktionen bereitstellen.

✅ Bieten Schweizer Smartphone-Banken kostenlose CHF-Überweisungen an?

Ja, alle Schweizer Smartphone-Banken ermöglichen kostenlose CHF-Banküberweisungen innerhalb der Schweiz.

✅ Wie vergleichen sich die Kosten von Schweizer Neobanken mit traditionellen Banken?

Schweizer Neobanken sind in der Regel günstiger als traditionelle Banken, da sie niedrigere Gebühren für Transaktionen, Überweisungen und Kontoführung anbieten.

✅ Welche Funktionen bieten Smartphone-Bank-Apps?

Die Apps ermöglichen die Verwaltung von Zahlungskarten, die Nachverfolgung von Transaktionen, das Erstellen von Spar-«Töpfen» und das Tätigen von Überweisungen, unter anderem.

✅ Bieten Smartphone-Banken Finanzberatung an?

In der Regel bieten Smartphone-Banken keine persönliche Beratung, aber der Kundenservice steht per Chat oder Telefon für Fragen zur Verfügung.

✅ Kann ich bei einer Neobank oder Smartphone-Bank ein Geschäftskonto eröffnen?

Derzeit bietet nur Yapeal unter den Schweizer Neobanken Konten speziell für Selbstständige und KMU an.

✅ Welche Karten bieten Schweizer Smartphone-Banken an?

Smartphone-Banken bieten hauptsächlich Debitkarten wie die Debit Mastercard und Visa Debit an, einige jedoch keine klassischen Kreditkarten.

✅ Gibt es versteckte Gebühren bei Schweizer Smartphone-Banken?

Obwohl viele Smartphone-Banken ihre Gebühren transparent darstellen, wird empfohlen, die allgemeinen Geschäftsbedingungen zu lesen, um Überraschungen zu vermeiden.

✅ Erlauben Smartphone-Banken internationale Überweisungen?

Ja, mit Ausnahme von das nur SEPA-Überweisungen unterstützt.

✅ Was passiert, wenn eine Neobank oder Smartphone-Bank insolvent wird?

Einlagen bei Schweizer Neobanken sind durch die Schweizer Einlagensicherung geschützt, sodass Sie im Falle einer Insolvenz bis zu 100.000 CHF zurückerhalten können.

✅ Bekomme ich bei einer Neobank eine Schweizer Kontonummer?

Ja, bei allen Schweizer Neobanken erhalten Sie eine vollständige und individuelle Schweizer IBAN-Kontonummer.

✅ Was sind die Hauptunterschiede zwischen Schweizer und internationalen Smartphone-Banken?

Schweizer Smartphone-Banken bieten Konten mit Einlagensicherung, während internationale Banken wie N26 und Revolut in der Schweiz nicht denselben Schutz bieten.

✅ Welche Schweizer Bank hat keine Gebühren?

Yuh und Neon Bank bieten gebührenfreie Konten mit kostenlosen SEPA-Zahlungen innerhalb der Schweiz und der EU. Alpian bietet ebenfalls wettbewerbsfähige Dienstleistungen mit vollständiger Kostentransparenz.

✅ Welche Schweizer Bank hat die niedrigsten Gebühren?

Yuh und Neon Bank zeichnen sich durch sehr niedrige Gebühren aus, insbesondere für alltägliche Transaktionen. Alpian bietet ebenfalls kostengünstige Lösungen mit vollständiger Kostentransparenz.

✅ Welche Bank erhebt keine Gebühren für Girokonten?

Yuh und Neon Bank sowie alle Schweizer Neobanken erheben keine Gebühren für Girokonten, was eine einfache und kostengünstige Verwaltung ermöglicht.

✅ Welches Schweizer Bankkonto ist kostenlos?

Die von Yuh und Neon Bank angebotenen Bankkonten sind vollständig kostenlos, während Alpian transparente Preise für seine Premium-Dienstleistungen hat.

Änderungsverlauf

Aktualisiert vom 1. Januar 2024: Neuer Gutscheincode der Alpian Bank: ALPNEO

Aktualisiert am 11. November 2025: Radicant wurde aufgrund der Einstellung ihrer Geschäftstätigkeit aus dem Ranking entfernt.

Aktualisiert am 7. November 2025: Alpian bietet jetzt eBill an.

Aktualisiert am 12. Mai 2025: Neon ändert seine Pläne und Preise

Aktualisiert am 2. April 2025: Yapeal wurde aufgrund der Neuausrichtung auf B2B aus dem Ranking entfernt.

Aktualisiert am 1. Januar 2025: Die Alpian-Karte kostet jetzt 60 CHF.

Aktualisiert am 12. Dezember 2024: radicant bietet nun ein EUR-Konto und SEPA-Überweisungen an.

Aktualisiert vom 1. November 2024: Neuer Neon-Zinsen: 0,10%

Aktualisiert vom 1. Oktober 2024: Neuer Yuh-Zinsen: 0,75%

Aktualisiert vom 16. Oktober 2024: Neuer Gutscheincode der Neon Bank: NEOTRADE

Aktualisierung vom 5. September 2024: Das Alpian-Bankkonto ist jetzt kostenlos.

Aktualisiert vom 2. September 2024: Hinzufügung des Kriteriums «Partnerknoto».

Aktualisiert vom 13. August 2024: Alpian erlaubt Ihnen, die Wartung virtueller Karten.

Aktualisiert vom 2. Juni 2024: CSX-Promo von 25 CHF für Juni 2026 hinzugefügt: PA1289.

Aktualisiert vom 5 Mai 2024: Neon erhöht die Liefergebühr seiner MasterCard auf CHF 20.

Aktualisiert vom 22. Januar 2024: Aufnahme von Alpian und radicant Bank in die Rangliste.

Aktualisiert vom 21. Januar 2024: Berücksichtigung der Zinssätze (RATES) und des virtuellen Kartenangebots (VIRTUAL) im Ranking.

Aktualisiert vom 10. Januar 2024: Die Yuh Bank bietet jetzt auch eine kostenlose virtuelle Karte an.

Aktualisiert vom 26. Mai 2023: Die Yuh Bank bietet jetzt Yuh TWINT an.

Aktualisiert vom 30. Januar 2022: Die Yuh Bank bietet 50 CHF Handelsguthaben mit dem Code YUHNEO an.

Aktualisiert vom 2. Dezember 2022: Yuh Bank bietet eBill an.

Aktualisiert vom 23. April 2022: Neon hat Spaces eingeführt, um Ihnen bei der Organisation Ihrer Finanzen zu helfen.

Aktualisiert vom 30. März 2022: Zak hat eBill eingeführt. Sie müssen lediglich das Plugin in der App aktivieren.

Aktualisiert vom 3. Februar 2022: Neon hat seine neue Mastercard auf den Markt gebracht, die Push-Benachrichtigungen für jede Transaktion enthält. Sie gewinnen 1 Punkt und übernehmen die Führung in dieser Rangliste, vor Zak Bank.

Philippe ist der Gründer von Neo-banques.ch, einer Website, die auf die Analyse von Schweizer Online-Banken und Neobanken spezialisiert ist. Seit mehreren Jahren testet und vergleicht er die wichtigsten Lösungen auf dem Markt, darunter Yuh, Alpian, Neon, Zak, Wise, Revolut und N26, sowohl für private als auch für berufliche Zwecke. Sein Ansatz basiert auf praktischer Erfahrung, der Analyse von Gebühren, dem Vergleich von Funktionen und der Qualität der täglichen Nutzung.

Neon hat die Gebühren einmal mehr erhöht. Gratis war einmal – schade. Hoffe Neon ist nicht die nächste Flowbank, scheint alles etwas hilflos, erst Gerüchte, es wird ein Käufer gesucht, nun wird an der Gebührenschraube gedreht und kurzzeitiger Profit dem mittelfristigem Wachstum vorgezogen. Hoffe die Rechnung geht auf. Wie schätzt du das ein?

Viele dieser Apps laufen nicht auf Smartphones mit Custom ROMs. Aus «Sicherheitsgründen» werden die Apps nicht gestartet aber diese «Sicherheitsgründe» weder von der App noch vom Support ansatzweise erläutert. Wenn man sich also von Google- Diensten trennen möchte geht das eigentlich nur mit Custom ROMS, also alternativen, freien Android Systemen.

Will man also Neo Banken per App nutzen wird man gezwungen, und zwar von den Betreibern, seine persönliche Privatsphäre zu opfern. Alternativ könnte man ein 2. Smartphone nutzen, ok…

Ich finde auch ein solcher Punkt, also die Zugänglichkeit der Apps unter dem Aspekt der persönlichen Privatsphäre sollte in einem solchen Vergleich auch einmal aufgegriffen werden.

neon-free ist leider nur der Name der Domain, sonst zeichnet sich Neon vor allem durch ständig neue Gebühren aus: schon lange gibt es die Mindestgebühr beim Investieren, dann kamen die Wechselkursaufschläge bei Auslandseinkäufen, schliesslich die Gebühren für Bargeldbezüge am Bankomat, Gebühren für Telefonsupport – und nun auch Gebühren, wenn die Karte abläuft – sehr viele Gebühren bei einem gebührenfreien Neon Konto. Twint wird weiterhin nicht implementiert. Neon scheint die eigenen Finanzen leider nicht in den Griff zu bekommen. Das ursprüngliche Konzept ist gescheitert.