Die Neobanken haben in den letzten Jahren einen wichtigen Platz in der Schweizer Bankenlandschaft eingenommen. Dennoch nutzen viele Schweizerinnen und Schweizer sowie in der Schweiz lebende Personen weiterhin eine traditionelle Bank als Hauptkonto.

Das ist auch bei mir der Fall. Meine Hauptbank ist UBS, aber ich nutze seit mehreren Jahren auch die Schweizer Neobank Yuh für bestimmte Zwecke.

Alltägliche Zahlungen, die Verwaltung mehrerer Währungen, einfache Investitionen oder Zinsen auf Guthaben: Die App bietet mehrere praktische Funktionen, die eine traditionelle Bank gut ergänzen.

In diesem Artikel erkläre ich warum ich Yuh im Jahr 2026 immer noch nutze, in welchen Situationen ich sie konkret verwende und wo auch ihre Grenzen liegen.

Warum UBS meine Hauptbank bleibt

Auch wenn ich heute täglich eine Neobank nutze, bleibt meine Hauptbank UBS. Dieses Konto dient als zentrales Finanzkonto für die Familie.

Mein Gemeinschaftskonto befindet sich bei UBS, ebenso wie die Konten meiner Kinder. Dadurch habe ich eine Gesamtübersicht über die finanzielle Situation der Familie in einer einzigen App. Für diese Art der Organisation bleibt eine traditionelle Bank sehr praktisch.

💰 Meine Gehälter werden auf UBS überwiesen, wodurch dieses Konto natürlich das Hauptkonto für Einnahmen und wichtige Haushaltsausgaben ist.

Von diesem Konto aus verwalte ich auch die meisten wiederkehrenden Zahlungen des Alltags, zum Beispiel:

- einige Rechnungen über eBill, wie etwa von Sunrise

- die Nebenkosten der Stockwerkeigentümergemeinschaft (STWEG)

- Abbuchungen für die Krankenversicherung

- Steuervorauszahlungen

- verschiedene Rechnungen im Zusammenhang mit Haushaltsausgaben.

UBS dient mir daher vor allem als zentrales Konto für die Verwaltung der Familienausgaben.

Ich nutze auch ein EUR-Konto bei UBS, was für bestimmte Transaktionen in Euro weiterhin praktisch ist.

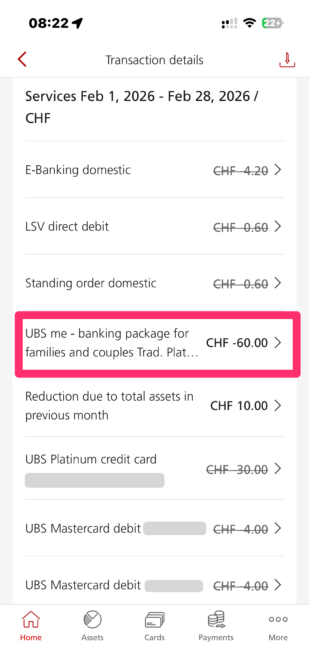

✈️ Ich habe mich zudem für das Angebot UBS me Platinum entschieden, in der Familienpaket-Version. Der offizielle Preis liegt bei 60 CHF pro Monat, aber UBS gewährt mir eine Reduktion von 10 CHF aufgrund meiner Guthaben. Dadurch liegen die tatsächlichen Kosten bei etwa 50 CHF pro Monat, also 600 CHF pro Jahr.

Dieses Paket umfasst mehrere Leistungen, die sonst separat verrechnet würden, wie etwa die Platinum-Kreditkarte, Debitkarten, bestimmte E-Banking-Gebühren oder Daueraufträge.

UBS Platinum Paket

Es beinhaltet außerdem Zugang zu Flughafenlounges über Priority Pass, was auf Reisen sehr angenehm sein kann.

Die Ausgaben mit den Kreditkarten ermöglichen es außerdem, KeyClub Punkte zu sammeln. Diese nutze ich häufig in Form von Migros-Geschenkkarten, was die Kosten des Pakets teilweise kompensiert.

Aus all diesen Gründen — Familienverwaltung, Gehaltseingang, wiederkehrende Zahlungen und bestimmte Premium-Services — bleibt UBS derzeit meine Hauptbank.

Für viele alltägliche Vorgänge, insbesondere Zahlungen und die Übersicht über Ausgaben, nutze ich jedoch lieber die Neobank Yuh, da sie deutlich einfacher und unmittelbarer ist.

Warum ich auch die Neobank Yuh nutze

Auch wenn UBS meine Hauptbank für die Haushaltsorganisation bleibt, nutze ich Yuh sehr häufig für alltägliche Transaktionen.

Der erste Grund ist einfach die Benutzererfahrung. Die App ist deutlich einfacher und angenehmer zu bedienen. Jede Zahlung erscheint sofort in der App, mit einer direkten Benachrichtigung und einer klaren Übersicht über die Ausgaben.

Bei UBS ist die Ausgabenübersicht oft weniger direkt. Wenn man beispielsweise mit einer UBS-Kreditkarte bezahlt, erscheinen die Transaktionen zunächst im Kartenkonto und anschließend auf der monatlichen Abrechnung. Um einen vollständigen Überblick über die Ausgaben zu bekommen, muss man daher manchmal zwischen mehreren Bildschirmen wechseln.

Bei Yuh ist alles viel einfacher: eine einzige Debitkarte, und alle Transaktionen erscheinen sofort in der App.

Yuh Aktionscode: YUHNEO

Yuh Aktionscode: YUHNEO

Sie haben noch kein YUH-Konto? Nutzen Sie unseren Yuh Bonuscode, um Ihr kostenloses YUH Bank-Konto zu eröffnen!

Verwenden Sie den aktionscode YUHNEO bis zum 30 Juni 2026, um einen Bonus von 50 CHF in Form von Trading Credits + 5 CHF (250 SWQ) KOSTENLOS zu erhalten. 🙌

Erhalten Sie CHF 55 gratis bei YUH ➡️

📱 Alltägliche Zahlungen

Für Zahlungen im Geschäft oder online nutze ich sehr häufig Apple Pay mit der Yuh-Karte. Die Zahlungsbenachrichtigungen sind sofort verfügbar, sodass man direkt sehen kann, ob eine Transaktion erfolgreich durchgeführt wurde.

💸 TWINT

Für Zahlungen zwischen Privatpersonen nutze ich auch Yuh TWINT. Die Integration ist einfach und funktioniert sehr gut, um schnell Geld zu senden oder zu empfangen.

🏧 Bargeldbezüge

Auch zum Abheben von Bargeld nutze ich regelmäßig Yuh. Die Karte ermöglicht einen kostenlosen Bezug pro Woche an jedem Bancomaten in der Schweiz.

Bei UBS sind kostenlose Bezüge normalerweise auf UBS-Bancomaten mit der Debitkarte beschränkt, was etwas weniger flexibel ist.

💱 Zahlungen in Fremdwährungen

Für Zahlungen in Fremdwährungen nutze ich ebenfalls häufiger Yuh als UBS. Traditionelle Banken verlangen oft relativ hohe Gebühren für Auslandstransaktionen.

Yuh ist hier wettbewerbsfähiger, auch wenn sie nicht die günstigste Lösung auf dem Markt ist. Auf Wechselkursgebühren und Zahlungen in Fremdwährungen gehe ich später im Artikel genauer ein.

📦 Geld einfach empfangen

Ich nutze Yuh auch häufig, wenn ich eine Zahlung erhalten muss, zum Beispiel nach einem Verkauf auf Ricardo.ch. Das Geld kommt direkt auf dem Konto an und die Transaktion erscheint sofort in der App.

👨👩👧 Auch meine Kinder nutzen Yuh

Ein weiterer interessanter Punkt ist, dass meine Kinder ebenfalls ein Konto bei Yuh eröffnet haben.

Die Bank bietet nämlich Yuh 14+ an, ein Angebot, das Jugendlichen erlaubt, bereits ab 14 Jahren ein Konto zu eröffnen. Sie erhalten eine eigene Karte und können die App nutzen, um ihre Ausgaben zu verwalten.

In der Praxis funktioniert das sehr gut für kleine Alltagsausgaben oder Zahlungen unter Freunden, während sie gleichzeitig lernen, ihr Geld direkt über ihr Smartphone zu verwalten.

📈 Investieren mit Yuh

Yuh ermöglicht es außerdem, direkt über die App zu investieren. Das ist praktisch, wenn Sie schnell eine Aktie oder einen ETF über Ihr Smartphone kaufen möchten.

Die Benutzeroberfläche ist einfach, und Investitionen lassen sich in wenigen Klicks direkt aus dem verfügbaren Kontoguthaben tätigen.

Ich erkläre später im Artikel ausführlicher wie man mit Yuh investiert, sowie die Gebühren und verfügbaren Optionen.

Eine deutlich einfachere App zur Ausgabenübersicht

Einer der Punkte, der wirklich den Unterschied zwischen einer traditionellen Bank und einer Neobank ausmacht, ist die Art und Weise, wie man seine Ausgaben einsehen und verstehen kann.

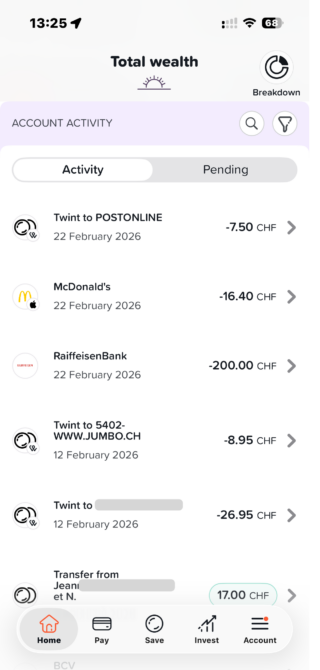

📱 Sofortige Übersicht über Transaktionen

Mit Yuh erscheint jede Transaktion sofort in der App. Sobald eine Zahlung erfolgt, erhalten Sie eine Benachrichtigung und der Betrag ist direkt im Kontoverlauf sichtbar.

So wissen Sie sofort, wie viel Geld noch auf dem Konto ist, und behalten Ihre Ausgaben im Blick, ohne in mehreren Menüs suchen zu müssen.

Yuh – Transaktionsübersicht

💳 Wie Kreditkarten bei traditionellen Banken funktionieren

Bei UBS funktioniert es anders, wenn man eine Kreditkarte nutzt. Die Transaktionen erscheinen zunächst im Kartenkonto und werden anschließend in einer monatlichen Abrechnung zusammengefasst.

Um alle Ausgaben zu verfolgen, muss man daher manchmal:

- das Girokonto prüfen

- das Kartenkonto überprüfen

- oder auf die monatliche Kreditkartenabrechnung warten.

Dieses System ist bei traditionellen Banken völlig normal, macht die Ausgabenübersicht im Alltag jedoch weniger intuitiv.

📊 Eine deutlich einfachere Historie

Mit Yuh erscheinen alle Transaktionen in einem einzigen Verlauf direkt in der App. Die Historie ist klar strukturiert, und es ist leicht, eine kürzliche Zahlung oder eine bestimmte Ausgabe zu finden.

Diese Einfachheit mag wie ein Detail wirken, macht im Alltag jedoch einen echten Unterschied. Man öffnet die App für ein paar Sekunden und versteht sofort den aktuellen Stand der Ausgaben.

Aus diesem Grund nutze ich Yuh sehr häufig für alltägliche Zahlungen, auch wenn UBS mein Hauptkonto für die gesamte Finanzorganisation der Familie bleibt.

Yuh Aktionscode: YUHNEO

Sie haben noch kein YUH-Konto? Nutzen Sie unseren Yuh Bonuscode, um Ihr kostenloses YUH Bank-Konto zu eröffnen!

Verwenden Sie den aktionscode YUHNEO bis zum 30 Juni 2026, um einen Bonus von 50 CHF in Form von Trading Credits + 5 CHF (250 SWQ) KOSTENLOS zu erhalten. 🙌

Erhalten Sie CHF 55 gratis bei YUH ➡️

Alltägliche Zahlungen und Apple Pay

Für alltägliche Zahlungen nutze ich sehr häufig Yuh.

Die Karte funktioniert perfekt mit Apple Pay, sodass man problemlos im Geschäft, online oder direkt aus bestimmten Apps heraus bezahlen kann.

Yuh Apple Pay

📱 Schnelles Bezahlen im Alltag

In der Praxis ist Yuh häufig die Karte, die ich am meisten nutze für:

- Einkäufe im Geschäft

- Online-Zahlungen

- Restaurants oder Cafés

- kleine Alltagsausgaben.

Die Zahlung erfolgt einfach mit dem iPhone oder der Apple Watch, sodass man oft keine physische Karte mehr herausnehmen muss.

💳 Eine Karte, die ich häufiger nutze als meine UBS-Karte

Auch wenn ich Karten von UBS besitze, nutze ich für alltägliche Zahlungen sehr häufig Yuh.

Der Grund ist einfach: Die App und die Karte sind sehr gut in das Smartphone integriert, was perfekt zu einer täglichen Nutzung passt.

Am Ende ist Yuh für schnelle und einfache Zahlungen die Karte, die ich am häufigsten verwende, auch wenn mein Hauptkonto weiterhin bei UBS liegt.

Wechselkurse und Zahlungen in Fremdwährungen

Wenn man im Ausland oder auf Websites in Fremdwährungen bezahlt, können Wechselgebühren schnell teuer werden. Viele Nutzer bemerken das erst nach einigen Auslandstransaktionen.

Bei einer traditionellen Bank wie UBS sind Zahlungen in Fremdwährungen in der Regel teurer. Die Karten erheben meist einen Aufschlag von etwa 1,75 % auf Transaktionen in Fremdwährungen, zu dem noch eine Marge auf den Wechselkurs kommen kann.

Die Neobank Yuh ist in diesem Punkt wettbewerbsfähiger. Yuh erhebt 0,95 % Wechselgebühr, was für eine im Alltag genutzte Bankkarte relativ moderat bleibt.

Man sollte jedoch transparent sein: Yuh ist nicht die günstigste Lösung für Zahlungen im Ausland. Einige spezialisierte Banken oder Karten bieten niedrigere Wechselgebühren.

Ich habe die verschiedenen Karten in der Schweiz übrigens detailliert analysiert, sowohl in meinem Vergleich der besten Kreditkarten in der Schweiz als auch in meinem Leitfaden zu Bankkarten für Reisen.

Außerdem bieten einige Banken wie Alpian noch wettbewerbsfähigere Wechselgebühren. Das ist einer der Gründe, warum ich Alpian in bestimmten Situationen ebenfalls nutze, insbesondere wenn die Zahlungen in Fremdwährungen höher werden.

Wenn Sie tiefer in dieses Thema einsteigen möchten, können Sie auch meinen Artikel lesen, in dem ich Alpian mit einer traditionellen Privatbank vergleiche. Dort gehe ich insbesondere auf die Wechselgebühren der Bank ein.

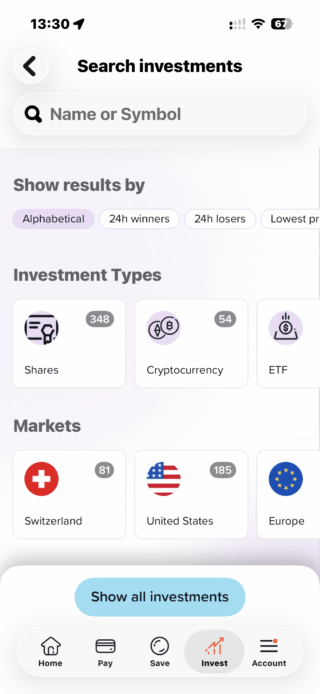

Investieren mit Yuh

Neben Zahlungen und Kontoverwaltung nutze ich Yuh auch, um direkt über die App zu investieren.

Sobald Ihr Konto eröffnet ist, können Sie Aktien, ETFs oder Kryptowährungen direkt über die App kaufen, ohne ein separates Trading-Konto eröffnen zu müssen.

Investieren mit Yuh

📈 Investieren in wenigen Klicks

In der Praxis ist Yuh sehr praktisch, um kleinere Beträge zu investieren oder schnell eine Position in einer Aktie einzugehen.

Sie können beispielsweise problemlos Titel wie Apple Inc. oder Amazon.com Inc. kaufen oder in verschiedene ETFs direkt über die App investieren.

Diese Einfachheit macht das Investieren deutlich zugänglicher, besonders wenn Sie gelegentlich investieren möchten, ohne eine komplexere Trading-Plattform zu verwenden.

💰 Eine praktische Lösung für kleinere Investments

Die Investitionsgebühren bei Yuh liegen bei etwa 0,5 % pro Transaktion, was für eine Banking-App relativ moderat bleibt. Dadurch können Sie einfach Aktien oder ETFs kaufen, ohne eine separate Trading-Plattform nutzen zu müssen.

Für regelmäßige Investitionen oder größere Beträge können spezialisierte Plattformen wettbewerbsfähiger sein. Aber um schnell vom Smartphone aus zu investieren, bleibt Yuh eine sehr praktische Lösung.

Wenn Sie mit Yuh investieren möchten, habe ich Funktionsweise, Gebühren und Investitionsmöglichkeiten ausführlich in meinem vollständigen Leitfaden zu dieser Funktion erklärt.

Am Ende ermöglicht diese Funktion, Zahlungen, Sparen und Investitionen in einer einzigen App zu verwalten, was gut zum Konzept moderner Neobanken passt.

Yuh Aktionscode: YUHNEO

Sie haben noch kein YUH-Konto? Nutzen Sie unseren Yuh Bonuscode, um Ihr kostenloses YUH Bank-Konto zu eröffnen!

Verwenden Sie den aktionscode YUHNEO bis zum 30 Juni 2026, um einen Bonus von 50 CHF in Form von Trading Credits + 5 CHF (250 SWQ) KOSTENLOS zu erhalten. 🙌

Erhalten Sie CHF 55 gratis bei YUH ➡️

💰 Für größere Beträge nutze ich lieber Alpian

Wenn die investierten Beträge höher werden, nutze ich jedoch lieber Alpian.

Alpian verfolgt einen anderen Ansatz mit aktiver Portfolioverwaltung, was besser zu einer Investmentstrategie mit größeren Beträgen passt.

Ich erkläre auch ausführlich, warum ich Alpian für meine Investitionen nutze, in meinem Artikel über den Vergleich zwischen Alpian und traditionellen Privatbanken.

Am Ende nutze ich Yuh für einfache kleine Investments oder um schnell eine Aktie zu kaufen, während größere Investments über Alpian verwaltet werden.

TWINT und Zahlungen zwischen Privatpersonen

In der Schweiz ist TWINT zu einer der meistgenutzten Zahlungsmethoden geworden, besonders für Zahlungen zwischen Privatpersonen. Auch ich nutze diese Funktion regelmäßig mit Yuh.

Ob einem Freund Geld zurückzahlen, eine Restaurantrechnung teilen oder schnell Geld senden — TWINT ist oft die einfachste Lösung.

💸 Eine sehr praktische Lösung im Alltag

In der Praxis nutze ich TWINT in vielen Situationen:

- um einem Freund nach einem Essen Geld zurückzuzahlen

- um einem Familienmitglied Geld zu senden

- um kleinere Dienstleistungen oder Einkäufe zu bezahlen.

📱 Warum ich Yuh TWINT nutze

Man sollte wissen, dass man nur ein Bankkonto gleichzeitig mit TWINT verwenden kann. Obwohl UBS auch eine eigene App namens UBS TWINT anbietet, habe ich mich dafür entschieden, Yuh TWINT zu nutzen.

Ich finde die Integration mit dem Yuh-Konto einfacher und praktischer im Alltag. Die Transaktionen erscheinen sofort in der App, wodurch man einen klaren Überblick über die Zahlungen behält.

Am Ende ist TWINT mit Yuh für mich die einfachste und schnellste Methode geworden, Geld in der Schweiz zu senden oder zu empfangen.

Bargeld in der Schweiz abheben

Auch wenn kontaktlose Zahlungen in der Schweiz sehr verbreitet sind, muss man manchmal noch Bargeld abheben. Auch dafür nutze ich regelmäßig Yuh.

🏧 Ein kostenloser Bezug pro Woche

Mit der Yuh-Karte können Sie einmal pro Woche kostenlos an jedem Bancomaten in der Schweiz Geld abheben. Das ist praktisch, weil man Geld abheben kann, unabhängig davon, welcher Geldautomat verfügbar ist.

In der Praxis bedeutet das, dass ich Geld bei fast jeder Bank abheben kann, ohne einen bestimmten Automaten suchen zu müssen.

💳 Bargeldbezüge bei traditionellen Banken

Bei UBS sind kostenlose Bezüge normalerweise auf UBS-Bancomaten beschränkt, wenn man die Debitkarte nutzt.

Das ist natürlich einfach, wenn man an einem UBS-Automaten vorbeikommt, aber etwas weniger flexibel, wenn keiner in der Nähe ist.

Am Ende bietet Yuh für gelegentliche Bargeldbezüge eine sehr praktische Flexibilität, da jede Woche ein kostenloser Bezug an jedem Bancomaten in der Schweiz möglich ist.

Wann ich UBS nutze und wann ich Yuh nutze

Am Ende nutze ich UBS und Yuh nicht auf die gleiche Weise. Beide Konten ergänzen sich, und jedes hat seine Rolle in meiner Finanzorganisation.

UBS bleibt mein Hauptkonto, insbesondere für die Haushaltsverwaltung, den Gehaltseingang und einige größere Zahlungen. Yuh hingegen ist das Konto, das ich am häufigsten für alltägliche Transaktionen nutze.

Die folgende Tabelle zeigt zusammengefasst, wie ich beide Konten in der Praxis verwende.

Meine Nutzung | UBS | Yuh |

|---|---|---|

Hauptkonto | ✅ Ja | ❌ Nein |

Lohnzahlung | ✅ Ja | ❌ Nein |

Gemeinschaftskonto | ✅ Ja | ❌ Noch nicht verfügbar |

Steuern, Stockwerkeigentum (STWE), Gesundheitskosten | ✅ Ja | ❌ Nein |

Kinderkonten | ✅ Ja | ✅ Ja (Yuh 14+) |

Zahlungen im Alltag | ⚪ Manchmal | ✅ Sehr oft |

Apple Pay | ⚪ Ja | ✅ Hauptsächlich |

TWINT | ⚪ Möglich | ✅ Genutzt |

Bargeldbezug | ⚪ UBS-Geldautomaten | ✅ 1 kostenloser Bezug / Woche |

Investieren | ⚪ Möglich | ✅ Einfach in der App |

In der Praxis öffne ich die Yuh-App deutlich häufiger für Zahlungen, kleine Überweisungen oder schnelle Transaktionen. Die Erfahrung ist einfach, schnell und perfekt für den Alltag geeignet.

UBS bleibt jedoch das zentrale Konto für die Finanzorganisation der Familie, insbesondere für Gehaltseingänge, das Gemeinschaftskonto und wichtige Haushaltsausgaben.

Fazit: Warum ich Yuh im Jahr 2026 weiterhin nutze

Am Ende hat Yuh meine Hauptbank nicht ersetzt, ist aber zu einer sehr nützlichen Ergänzung im Alltag geworden.

Meine Hauptbank bleibt UBS, vor allem für die Verwaltung des Gemeinschaftskontos, den Gehaltseingang und größere Haushaltszahlungen.

Für viele alltägliche Vorgänge — Zahlungen, Apple Pay, TWINT, Bargeldbezüge oder einige Investments — ist Yuh jedoch oft einfacher und praktischer zu nutzen.

Das ist wahrscheinlich auch die größte Stärke von Neobanken: Sie ersetzen nicht immer eine traditionelle Bank, bieten aber eine deutlich flüssigere Erfahrung für alltägliche Nutzung.

Derzeit funktioniert die Kombination UBS + Yuh für mich sehr gut.

Das könnte sich jedoch in Zukunft ändern. Wenn Yuh eines Tages ein echtes Gemeinschaftskonto anbietet, könnte ich meine Bankorganisation neu überdenken.

Im Moment bleibt diese Kombination die einfachste und effizienteste Lösung, um meine Finanzen im Alltag zu verwalten.

Yuh Aktionscode: YUHNEO

Sie haben noch kein YUH-Konto? Nutzen Sie unseren Yuh Bonuscode, um Ihr kostenloses YUH Bank-Konto zu eröffnen!

Verwenden Sie den aktionscode YUHNEO bis zum 30 Juni 2026, um einen Bonus von 50 CHF in Form von Trading Credits + 5 CHF (250 SWQ) KOSTENLOS zu erhalten. 🙌

Erhalten Sie CHF 55 gratis bei YUH ➡️

Häufig gestellte Fragen (FAQ) zur Nutzung von Yuh in der Schweiz

✅ Kann man Yuh als Hauptbank in der Schweiz nutzen?

Ja, es ist möglich, Yuh als Hauptbank zu nutzen. Sie können Ihr Gehalt empfangen, Zahlungen durchführen, Apple Pay oder TWINT verwenden und sogar direkt über die App investieren.

Einige Personen behalten jedoch eine traditionelle Bank wie UBS für bestimmte Funktionen, zum Beispiel für ein Gemeinschaftskonto, Kinderkonten oder bestimmte klassische Bankdienstleistungen.

✅ Kann man sein Gehalt auf ein Yuh-Konto erhalten?

Ja. Yuh stellt eine Schweizer IBAN bereit, wodurch Sie Gehalt, Banküberweisungen oder andere Zahlungen wie bei einer traditionellen Bank empfangen können.

In der Praxis erhalten einige Personen ihr Gehalt jedoch weiterhin auf ihr Hauptbankkonto, insbesondere wenn es sich um ein Gemeinschafts- oder Familienkonto handelt.

✅ Ist Yuh günstiger als eine traditionelle Bank?

In vielen Fällen ja. Neobanken wie Yuh bieten oft weniger Kontogebühren und eine einfachere Nutzung im Alltag.

Zum Beispiel ermöglicht Yuh einen kostenlosen Bargeldbezug pro Woche an Bancomaten in der Schweiz, während einige traditionelle Banken kostenlose Bezüge auf ihre eigenen Automaten beschränken.

Bestimmte spezielle Dienstleistungen oder Premiumangebote bleiben jedoch teilweise weiterhin nur bei traditionellen Banken verfügbar.

✅ Kann man mit Yuh investieren?

Ja. Yuh ermöglicht Investitionen direkt über die App in Aktien, ETFs oder einige Kryptowährungen.

Die Transaktionen sind einfach auszuführen, und die Gebühren liegen bei etwa 0,5 % pro Transaktion. Dadurch können Sie bequem über Ihr Smartphone investieren, ohne eine separate Trading-Plattform zu nutzen.

✅ Kann Yuh eine Bank wie UBS ersetzen?

Das hängt von den individuellen Bedürfnissen ab. Für manche Personen kann Yuh ausreichen, um Zahlungen und alltägliche Bankgeschäfte zu verwalten.

In anderen Fällen kann es sinnvoll sein, eine traditionelle Bank wie UBS zu behalten, insbesondere für ein Gemeinschaftskonto, bestimmte Finanzprodukte oder die zentrale Verwaltung der Familienfinanzen.

Viele Nutzer entscheiden sich daher für eine Kombination aus beiden: eine traditionelle Bank für die finanzielle Struktur und eine Neobank wie Yuh für alltägliche Transaktionen.

Philippe ist der Gründer von Neo-banques.ch, einer Website, die auf die Analyse von Schweizer Online-Banken und Neobanken spezialisiert ist. Seit mehreren Jahren testet und vergleicht er die wichtigsten Lösungen auf dem Markt, darunter Yuh, Alpian, Neon, Zak, Wise, Revolut und N26, sowohl für private als auch für berufliche Zwecke. Sein Ansatz basiert auf praktischer Erfahrung, der Analyse von Gebühren, dem Vergleich von Funktionen und der Qualität der täglichen Nutzung.