Vermögensverwaltungslösungen sind in den letzten Jahren immer zahlreicher, aber auch immer komplexer geworden. Zwischen traditionellen Banken, Privatbanken und digitalen Anbietern ist es nicht immer einfach zu erkennen, was im Alltag tatsächlich einen Mehrwert bietet.

In genau diesem Kontext steht dieser Artikel. Darin erkläre ich, warum ich im Jahr 2026 Alpian ergänzend zu meiner Privatbank nutze, was mir dieser Ansatz konkret gebracht hat und in welchen Fällen er sinnvoll ist — oder eben nicht.

Alpian ist eine digitale Schweizer Bank, die ein Multiwährungskonto sowie Vermögensverwaltungslösungen anbietet, die vollständig über eine mobile App zugänglich sind. Die Portfolios werden ausschliesslich aus ETFs aufgebaut, mit einer bewusst begrenzten Anzahl an Positionen, was eine einfachere Lesbarkeit der Allokation und des Risikos ermöglicht.

Ziel dieses Artikels ist es nicht, Versprechen zu vergleichen, sondern eine echte Erfahrung zu teilen — mit tatsächlich investiertem Geld und über einen längeren Zeitraum.

🔒 Hinweis zur Vertraulichkeit: Aus Gründen der Vertraulichkeit nenne ich den Namen meiner Privatbank in diesem Artikel bewusst nicht.

Warum ich mich entschieden habe, Alpian zu nutzen

Ich nutze die Dienstleistungen einer Schweizer Privatbank seit vielen Jahren. Diese Beziehung ist über die Zeit gewachsen, und ich bin damit insgesamt sehr zufrieden. Die Beratung ist hochwertig, die Vermögensbegleitung solide, und die Verwaltung entspricht meinen langfristigen Bedürfnissen.

Als ich begann, mich für Alpian zu interessieren, ging es daher weder darum, die Bank zu wechseln, noch diese bestehende Beziehung infrage zu stellen. Es war vielmehr ein explorativer und pragmatischer Ansatz.

🎯 Meine Idee war einfach: Alpian mit real investiertem Geld zu nutzen, um sie konkret mit einer Privatbank vergleichen zu können. Nicht anhand einer Broschüre oder von Marketingversprechen, sondern anhand messbarer Elemente:

- 📊 die Struktur der Portfolios

- 🔍 die Lesbarkeit der Verwaltung

- ⚖️ die Kohärenz der Allokation

- 📈 die Ergebnisse über die Zeit

Was mich letztlich zum Schritt bewogen hat, war, dass sich Alpian nicht als einfache Banking-App positionierte. Die Ausrichtung war klar auf Vermögensverwaltung fokussiert — mit einem strukturierten und disziplinierten Ansatz, selbst für Beträge, die nicht dem klassischen Private Banking entsprechen (ab 10’000 CHF mit dem Angebot Guided by Alpian, auf das ich hier eingehe).

🧪 Ich habe daher mit einer bewusst begrenzten Allokation begonnen. Ziel war es nicht, „ein Lager zu wählen“, sondern zu prüfen, ob eine digitale Bank in bestimmten Punkten genauso gut — oder sogar besser — als eine Privatbank sein kann, und dabei eine einfachere und klarere Nutzererfahrung bietet. Diese Logik eines realen Tests ohne Vorurteile hat meine Entscheidung geleitet, Alpian zu nutzen.

Alpian Gutschein-Code: ALPNEO – 120 CHF geschenkt

Alpian Gutschein-Code: ALPNEO – 120 CHF geschenkt

Sie haben noch kein Alpian-Konto? Verwenden Sie den Code ALPNEO bis zum 30 Juni 2026, um sich einen 120 CHF Willkommensbonus zu sichern 🙌

So funktioniert der Bonus:

– 55 CHF nach einer Einzahlung von mindestens 500 CHF.

– Bis zu CHF 65 Guthaben auf Investitionsgebühren.

✅ Das Alpian-Konto ist kostenlos und mehrwährungsfähig (CHF, EUR, USD, GBP) und bietet optional eine Visa Debit Metallkarte.

120 CHF mit Alpian sichern

Alpian ist keine einfache Neobank: was mich zu Beginn beruhigt hat

Wenn man aus dem Umfeld einer Privatbank kommt, gibt es Kriterien, bei denen man keine Kompromisse eingeht. Noch bevor ich mir eine App, eine Oberfläche oder ein Angebot ansah, wollte ich sicherstellen, dass Alpian auf soliden banktechnischen Grundlagen basiert.

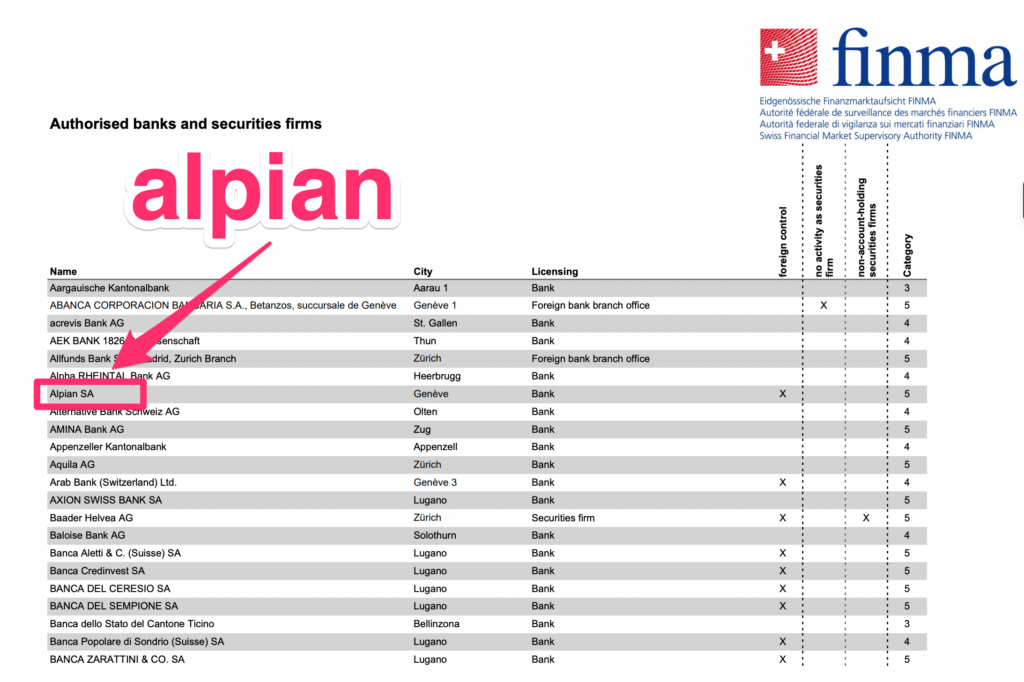

🏛️ Was mich von Anfang an beruhigt hat, ist, dass Alpian eine vollwertige Schweizer Bank ist, die von der FINMA reguliert wird und über eine vollständige Banklizenz verfügt. Für mich ist das kein Detail:

- 🔐 Einlagensicherung nach Schweizer Standards

- 📜 klare regulatorische Aufsicht

- 🧱 auf Langlebigkeit ausgelegte Bankinfrastruktur

Alpian wurde von REYL & Cie, einer Schweizer Privatbank, inkubiert und ist seit 2024 mehrheitlich im Besitz von Fideuram – Intesa Sanpaolo Private Banking, der Private-Banking-Sparte der italienischen Bankengruppe Intesa Sanpaolo. Diese Aktionärsstruktur verleiht Alpian eine stabile institutionelle Basis, getragen von anerkannten Akteuren des europäischen Bankensektors. (Wikipedia)

Im Rahmen eines seriösen Benchmarks mit einer Privatbank war dieser Punkt für mich zentral. Der Vergleich von Anlagestrategien oder Performance macht nur Sinn, wenn die Grundlagen vergleichbar sind. Auf dieser Ebene spielt Alpian in derselben Liga wie eine traditionelle Bank — auch wenn die angebotene Erfahrung eine völlig andere ist.

✅ Nachdem dieser Rahmen geklärt war, konnte ich die Analyse vertiefen, ohne die Zweifel, die man bei manchen Neobanken mit leichterem regulatorischem Fundament haben kann. So konnte ich mich auf das konzentrieren, was für mich wirklich zählte: die Struktur der Portfolios, die Lesbarkeit der Verwaltung und die Ergebnisse über die Zeit.

Privatbank vs. Alpian: zwei sehr unterschiedliche Alltagserfahrungen

Im Alltag zeigt sich der Unterschied zwischen einer Privatbank und Alpian sehr schnell – nicht in Bezug auf Seriosität oder Kompetenz, sondern in der Art und Weise, wie man sein Vermögen verfolgt und steuert.

🏦 Auf der Seite der Privatbank ist der Ansatz sehr umfassend – manchmal sogar zu umfassend.

Die Portfolios werden mit einer Vielzahl von Instrumenten aufgebaut: hauseigene Fonds, Drittfonds, strukturierte Produkte, Optionen, regelmäßige taktische Anpassungen. Auf dem Papier ist alles schlüssig.

Privatbank app

In der Praxis erfordert das:

- ⏱️ Zeit

- 🧠 Aufmerksamkeit

- 💬 regelmäßigen Austausch, um zu verstehen, was geändert wurde, warum – und mit welchen konkreten Auswirkungen auf das Gesamtportfolio.

📱 Mit Alpian ist die Erfahrung fast das Gegenteil.

Die Informationen sind in der App zentralisiert, die Portfolios basieren ausschließlich auf ETFs, und die Anzahl der Positionen ist bewusst begrenzt.

👉 Ergebnis: In wenigen Minuten kann ich:

- die Entwicklung des Portfolios verfolgen

- die Risikoverteilung verstehen

- sehen, wo ich exponiert bin

Das ist nicht vereinfachend – sondern einfach übersichtlicher.

✨ Dieser Unterschied in der täglichen Erfahrung gewann für mich schnell an Bedeutung. Selbst bei Beibehaltung einer Privatbank für die Hauptverwaltung habe ich bei Alpian eine direktere und klarere Art gefunden, meine Investitionen zu verfolgen – ohne eine fragmentierte oder von zahlreichen Instrumenten abhängige Strategie entschlüsseln zu müssen.

👉 Diese Übersichtlichkeit, mehr als das Tool selbst, hat den Vergleich der beiden Ansätze für mich besonders interessant gemacht.

Meine Anfänge mit Guided by Alpian

Zu Beginn habe ich mich für das Angebot Guided by Alpian entschieden. Aus meiner Sicht war das der logischste Einstieg, um die Vermögensverwaltung von Alpian konkret zu testen, ohne sofort zu einer vollständig delegierten Verwaltung zu wechseln.

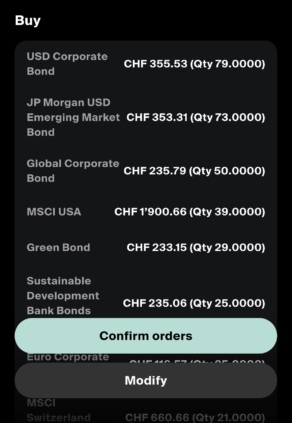

🧭 Guided by Alpian basiert auf Allokationsempfehlungen, die von Alpian vorgeschlagen werden, auf ETFs beruhen und an ein zu Beginn definiertes Risikoprofil angepasst sind. Die entscheidende Nuance – und für mich besonders wichtig – ist, dass es weiterhin möglich bleibt, jede Position individuell anzupassen.

Im Gegensatz zu einer vollständig delegierten Verwaltung behält der Investor hier ein Mitspracherecht und eine direkte Kontrolle über die Zusammensetzung des Portfolios.

Alpian Empfehlungen Kaufen und Verkaufen von ETFs

Konkret:

- 🧩 die vorgeschlagene Allokation dient als Arbeitsgrundlage

- ✏️ jede Position kann angepasst werden

- 👀 man kann die getroffenen Entscheidungen genau nachvollziehen

Dieses Vorgehen ist dem einer klassischen Privatbank recht ähnlich – mit der Möglichkeit, zu delegieren … oder eben nicht. Genau diese Flexibilität hat mich überzeugt, mit diesem Angebot zu starten.

🎯 Zu diesem Zeitpunkt war mein Ziel nicht, kurzfristige Performance zu erzielen, sondern:

- 🔍 die Logik der Empfehlungen zu verstehen

- 📊 das Verhalten des Portfolios über die Zeit zu beobachten

- ⚖️ die Kohärenz der Allokation mit der meiner Privatbank zu vergleichen

Ich habe daher einen ersten Teil meines Portfolios über Guided by Alpian investiert und diese Phase als Test unter realen Bedingungen betrachtet.

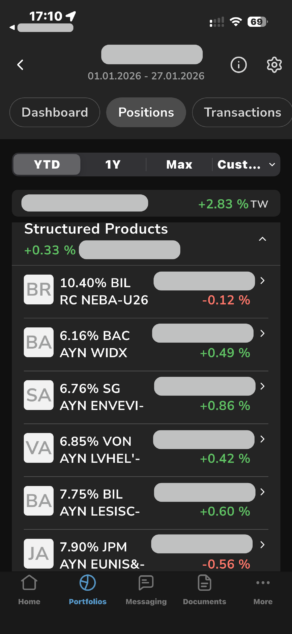

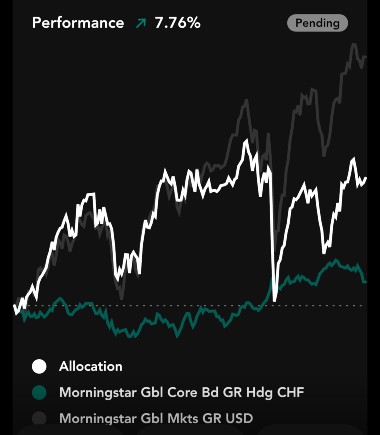

Ordentliche Performance – aber gebremst durch meine eigenen Anpassungen

Über die Zeit waren die mit Guided by Alpian erzielten Ergebnisse positiv, aber unterhalb des Marktes. Rückblickend erklärt sich diese Abweichung nicht durch die Qualität der Empfehlungen von Alpian, sondern durch meine persönlichen Entscheidungen.

Guided by Alpian 9-Monats-Performance

📉 Die durch Guided by Alpian gebotene Flexibilität hat eine Kehrseite: Sie lässt Raum für teilweise irrationale Entscheidungen.

In meinem Fall wurden einige Anpassungen:

- 🕒 zum falschen Zeitpunkt

- 🎯 mit übermäßiger Überzeugung

- 😬 unter dem Einfluss von Marktgeräuschen

Mit anderen Worten: Ich habe genau das getan, was viele Anleger tun, wenn sie die Kontrolle haben – zu viel eingegriffen.

📊 Beim Vergleich meiner Ergebnisse mit:

- dem Markt

- dem Angebot Managed by Alpian

- und sogar den ursprünglichen, nicht veränderten Empfehlungen

- wurde klar, dass die Underperformance vor allem aus meinen Abweichungen von der vorgeschlagenen Strategie resultierte.

👉 Diese Analyse – Performance, Zusammensetzung und Auswirkungen der Anpassungen – habe ich in einem eigenen Artikel detailliert beschrieben: Guided by Alpian nach 9 Monaten: 7,76 % Leistung

Diese Erkenntnis war entscheidend. Mir wurde klar, dass Flexibilität in meinem Fall nicht unbedingt ein Vorteil, sondern eher eine Fehlerquelle war. Genau diese Einsicht hat mich dazu gebracht, meinen Ansatz zu überdenken und eine stärker delegierte Verwaltung über Managed by Alpian in Betracht zu ziehen.

Warum ich 90 % des Portfolios auf Managed by Alpian umgestellt habe

Nach dieser Phase mit Guided by Alpian wurde mir eines klar: Der Rahmen funktionierte, aber die Flexibilität hatte auch ihre Grenzen. Die von mir selbst vorgenommenen Anpassungen brachten langfristig keinen Mehrwert und führten teilweise zu Verzerrungen oder wenig rationalen Entscheidungen.

🔄 Vor etwa einem Jahr habe ich daher meinen Ansatz überarbeitet und beschlossen, die Verwaltung stärker zu delegieren. Konkret habe ich 90 % des Portfolios auf Managed by Alpian umgestellt und 10 % bei Guided by Alpian belassen.

Diese Aufteilung verfolgte zwei unterschiedliche Ziele:

- 📊 den Großteil des Portfolios einer professionellen und disziplinierten Verwaltung anzuvertrauen

- 🧪 eine experimentellere Komponente zu behalten – mit einer 100 % ETF-Bitcoin-Exposition

🎯 Die Entscheidung für Alpian Managed beruhte nicht auf dem Versprechen einer Outperformance, sondern auf einer einfacheren Überzeugung: In meinem Fall war eine vollständig delegierte Verwaltung besser geeignet als wiederholte persönliche Eingriffe – insbesondere bei einem langfristigen Portfolio.

Mit dieser Umstellung ging es nicht darum, das Risikoniveau zu verändern, sondern:

- unnötige Eingriffe zu reduzieren

- mehr Kohärenz in der Allokation zu erreichen

- die Verwaltung über die Zeit zu beobachten, ohne einzugreifen

👉 Diese neue Konfiguration – überwiegend verwaltetes Portfolio mit einer freieren Nebenposition – bildete die Grundlage für die in 2026 beobachteten Vergleiche und führte zu den Erkenntnissen im folgenden Abschnitt.

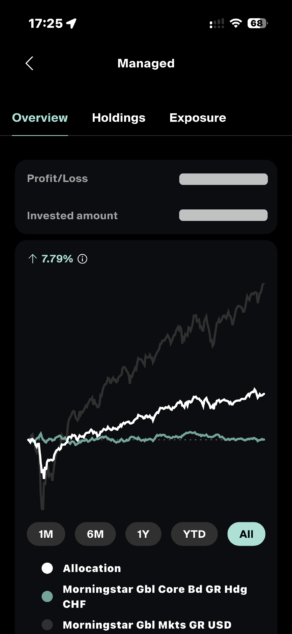

Ausgewogenes Portfolio, bessere Performance: der Wendepunkt

Mit der überwiegenden Umstellung auf Managed by Alpian blieb das Portfolio ausgewogen. Das Risikoprofil änderte sich nicht, ebenso wenig der Anlagehorizont. Der Vergleich mit einer traditionelleren Vermögensverwaltung blieb somit relevant.

📈 In den letzten 12 Monaten habe ich leicht bessere Ergebnisse auf Seiten von Alpian festgestellt – im Vergleich zur vergleichbaren Verwaltung meines Portfolios bei meiner Privatbank.

Nichts Spektakuläres oder Systematisches, aber ein ausreichend regelmäßiger Unterschied, um meine Aufmerksamkeit zu wecken.

Überraschend war für mich weniger die Höhe der Performance als der Kontext, in dem sie erzielt wurde:

- ⚖️ vergleichbares Risikoniveau

- 🔄 wenige Allokationsänderungen

- 📦 einfache Struktur mit ETFs

💱 Hinweis: Ein Teil der von Alpian eingesetzten ETFs ist gegen das Währungsrisiko in CHF abgesichert (insbesondere für die US- und japanischen Märkte). Das erklärt den Performanceunterschied nicht, erleichtert aber die Interpretation der Ergebnisse in Schweizer Franken. Andere Ansätze lassen Wechselkurseffekte stärker wirken, was den Vergleich teilweise erschwert.

👉 Der eigentliche Wendepunkt war für mich daher nicht eine vermeintlich „bessere“ Verwaltung, sondern die Erkenntnis, dass ein diszipliniertes Portfolio mit wenigen Positionen und wenigen Bewegungen durchaus konkurrenzfähige Ergebnisse liefern kann – und dabei deutlich einfacher im Alltag zu verfolgen ist.

Diese operative Einfachheit – mehr noch als die Performance selbst – hat meine Sicht auf die Verwaltung meines Portfolios nachhaltig verändert.

Alpian Gutschein-Code: ALPNEO – 120 CHF geschenkt

Sie haben noch kein Alpian-Konto? Verwenden Sie den Code ALPNEO bis zum 30 Juni 2026, um sich einen 120 CHF Willkommensbonus zu sichern 🙌

So funktioniert der Bonus:

– 55 CHF nach einer Einzahlung von mindestens 500 CHF.

– Bis zu CHF 65 Guthaben auf Investitionsgebühren.

✅ Das Alpian-Konto ist kostenlos und mehrwährungsfähig (CHF, EUR, USD, GBP) und bietet optional eine Visa Debit Metallkarte.

120 CHF mit Alpian sichern

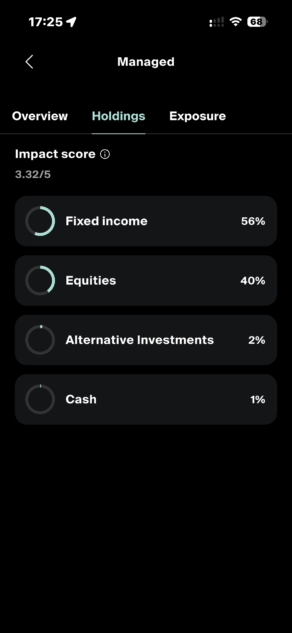

Nur ETFs vs. komplexe Portfolios: ein unterschätzter Vorteil

Rückblickend liegt einer der greifbarsten Unterschiede zwischen den beiden Ansätzen nicht direkt in der Performance, sondern in der Struktur des Portfolios und der Art, wie man es lesen und steuern kann.

📦 In einem Portfolio, das ausschließlich aus ETFs besteht – wie bei Alpian –, hat jede Position eine klare Rolle. Eine US-Aktienexposition erfolgt über einen MSCI-USA-ETF, die globale Diversifikation über einen MSCI World oder Europe, der defensive Teil über einen Renten-ETF. In wenigen Minuten lässt sich erkennen:

- wo die Haupt-Exposition liegt

- welche Märkte die jüngsten Bewegungen erklären

- wie das Risiko verteilt ist

Im Gegensatz dazu kann dieselbe Exposition bei einer klassischen Privatbank auf mehrere Fonds verteilt sein – teils Multi-Asset, teils aktiv verwaltet –, mit aufeinanderfolgenden Anpassungen. Für sich genommen ist jedes Instrument logisch. Zusammengenommen wird die Gesamtübersicht deutlich schwieriger.

🔍 Dieser Unterschied zeigt sich besonders im Zeitverlauf.

Bei einem ETF-Portfolio:

- entwickeln sich die Positionen nur wenig

- sind Allokationsänderungen leicht erkennbar

In einer komplexeren Struktur sind Bewegungen häufiger und auf mehrere Instrumente verteilt, was die nachträgliche Analyse selbst mit detaillierten Reportings erschwert.

👉 In meinem Fall hat diese strukturelle Einfachheit nicht die Seriosität der Verwaltung verändert, aber meine Fähigkeit verbessert, zu verstehen, was ich halte und ohne großen Aufwand den Überblick zu behalten. Ein oft unterschätzter, aber langfristig sehr konkreter operativer Vorteil.

Wenn Alpian zum Steuerungsinstrument wird – sogar gegenüber meiner Privatbank

Paradoxerweise war es genau diese Übersichtlichkeit, die Alpian zu einem echten Steuerungsinstrument gemacht hat – auch im Austausch mit meiner Privatbank.

📱 Mehrfach habe ich Screenshots meines Alpian-Portfolios genutzt, um Strategiediskussionen zu führen. Nicht, um Performance Position für Position zu vergleichen, sondern um den Rahmen zu setzen: Gesamtallokation, Risikoverteilung, geografische Exponierung. Mit wenigen Positionen und klarer Struktur wird die Diskussion sofort effizienter.

In komplexeren Portfolios braucht es oft:

- detaillierte Reportings

- Zwischenerklärungen

- eine schrittweise Rekonstruktion der Gesamtlogik

Mit Alpian sind die Informationen bereits strukturiert. In wenigen Minuten sieht man, was wirklich zählt – und kann die Diskussion auf Allokationsentscheidungen lenken, statt auf die Mechanik einzelner Instrumente.

👉 Hier hat sich für mich die Rolle von Alpian verändert. Über ein reines Investment-Tool hinaus wurde es zu einer visuellen und strategischen Referenz, um Entscheidungen zu klären, zu hinterfragen oder zu vereinfachen – unabhängig vom Verwaltungsrahmen.

In der Praxis war es also nicht die Performance, die die Rollen vertauscht hat, sondern die Fähigkeit, eine Strategie verständlich darzustellen. Und in diesem Punkt kann ein einfaches, gut strukturiertes und leicht lesbares Portfolio ein hervorragendes Entscheidungsinstrument sein – selbst gegenüber deutlich komplexeren Ansätzen.

Der menschliche Faktor bei Alpian: was ich wirklich nutze (und was nicht)

In einer digitalen Bank stellt sich immer die Frage nach der menschlichen Begleitung. Bei Alpian ist dieser Aspekt durchaus vorhanden, spielt aber nicht dieselbe Rolle wie in einer klassischen Vermögensbank.

🤝 In meiner Nutzung sind die Kontakte mit den Alpian-Beratern punktuell und gezielt. Ich wende mich hauptsächlich an sie, wenn ich einen konkreten Punkt klären möchte: Verständnis einer Anpassung, Logik der Allokation oder Funktionsweise eines Services. Die Antworten sind in der Regel schnell, klar und ausreichend, um weiterzukommen.

Alpian Advisory

Ich nutze Alpian jedoch nicht als Ersatz für eine langfristige Vermögensbeziehung. Es gibt meinerseits keine regelmäßigen Gespräche über die Gesamtsituation, Nachfolgeplanung oder komplexe Strukturen – und genau das erwarte ich auch nicht von einer Lösung wie Alpian.

📱 Was den Bedarf an häufigen Interaktionen zusätzlich reduziert, ist die Struktur des Portfolios selbst. Mit wenigen Positionen, klar identifizierbaren ETFs und einer übersichtlichen Allokation lassen sich viele Fragen direkt in der App beantworten – ganz ohne menschlichen Austausch.

👉 In der Praxis übernimmt der menschliche Faktor bei Alpian somit die Rolle eines effizienten Supports, aber nicht eines zentralen Ansprechpartners. Er ergänzt die Plattform bei Bedarf, ohne sich aufzudrängen. Für meine Nutzung funktioniert dieses Gleichgewicht gut: ausreichend Verfügbarkeit, wenn nötig, ohne unnötige Beziehungsebene.

Was meine Privatbank bietet – und was Alpian nicht abdeckt

Wenn ich Alpian ergänzend nutze, dann auch deshalb, weil eine Privatbank Vermögensdimensionen abdeckt, die über das hinausgehen, was eine digitale Bank heute leisten kann.

🏦 Ein zentrales Element ist der Zugang zu fortgeschrittenen Kreditlösungen, wie dem Lombardkredit. Diese Form der Finanzierung, die auf dem Portfolio basiert, ermöglicht Liquiditätsmanagement, Optimierung bestimmter Situationen oder die Finanzierung von Projekten, ohne Vermögenswerte verkaufen zu müssen. Das liegt nicht im Aufgabenbereich von Alpian – und das ist auch nicht seine Rolle.

📊 Die Privatbank spielt außerdem eine zentrale Rolle in der Verwaltung der zweiten Säule. Selbst wenn die Vermögenswerte in einer separaten Stiftung gehalten werden, übernimmt sie die Steuerung der Anlagen und die Integration dieses Bausteins in die Gesamtstrategie. Alpian ist in diesem Bereich nicht tätig, obwohl er langfristig von großer Bedeutung ist.

👨👩👧 Ein weiterer sehr konkreter Punkt ist die konsolidierte Sicht auf das Familienvermögen. Die Konten mehrerer Familienmitglieder – Partner, Kinder – können in einer einzigen Oberfläche eingesehen werden, was die Übersicht, die Allokationskohärenz und die Diskussionen auf Haushaltsebene erleichtert. Diese „familiäre“ Dimension wird von Alpian nicht abgedeckt.

📚 Schließlich bietet eine Privatbank eine umfassende Begleitung bei Themen wie:

- Nachfolgeplanung

- Steueroptimierung

- langfristige Vermögensstrukturierung

Das sind Themen, die weit über die Verwaltung eines Portfolios hinausgehen und eine ganzheitliche Sicht erfordern – oft über viele Jahre hinweg und mit Entscheidungen, die nicht ausschließlich finanzieller Natur sind.

👉 Genau aus diesen Gründen stelle ich Alpian und eine Privatbank nicht gegeneinander. Alpian ist äußerst effektiv für die Verwaltung eines einfachen, übersichtlichen und disziplinierten Portfolios. Die Privatbank bleibt unverzichtbar, sobald es um Kredit, Vorsorge, Familie oder Vermögensstrukturierung geht.

Diese Komplementarität erklärt, warum beide heute noch nebeneinander in meiner Finanzstrategie bestehen.

Warum ich Alpian ergänzend nutze – und nicht als einzige Bank

Mit der Zeit wurde mir eines klar: Alpian ist nicht dafür gedacht, eine Privatbank in allen Aspekten der Vermögensverwaltung zu ersetzen. Und genau das erwarte ich auch nicht von ihr.

Alpian hat sich als effiziente Lösung etabliert, um einen Teil des Portfolios einfach, übersichtlich und diszipliniert zu verwalten – mit klarer Struktur und wenigen unnötigen Bewegungen. Genau das macht sie für mich zu einem hervorragenden Ergänzungsbaustein.

Umgekehrt bleibt eine Privatbank unverzichtbar, sobald man den reinen Investmentrahmen verlässt: Vermögensstrukturierung, konsolidierte Familiensicht, Vorsorge, Steuern, Nachfolge oder fortgeschrittene Kreditlösungen.

👉 Für Personen ohne (oder noch ohne) Privatbank kann Alpian jedoch eine deutlich zentralere Rolle einnehmen. Die Kombination aus regulierter Schweizer Bank, professioneller Portfolioverwaltung, klarem Rahmen und punktuellem menschlichem Zugang ermöglicht bereits den Zugang zu Dienstleistungen, die in bestimmten Aspekten einer klassischen Vermögensverwaltung nahekommen.

In der Praxis hängt alles vom Profil und den Bedürfnissen ab. In meinem Fall ist Alpian ein Ergänzungsinstrument. Für andere kann sie durchaus zur Hauptlösung werden – insbesondere dann, wenn Einfachheit, Übersichtlichkeit und Disziplin wichtiger sind als vermögensrechtliche Komplexität.

Diese Nutzungsflexibilität – mehr als das Versprechen eines Einheitsmodells – erklärt, warum Alpian in sehr unterschiedlichen Finanzstrategien ihren Platz findet.

Alpian Gutschein-Code: ALPNEO – 120 CHF geschenkt

Sie haben noch kein Alpian-Konto? Verwenden Sie den Code ALPNEO bis zum 30 Juni 2026, um sich einen 120 CHF Willkommensbonus zu sichern 🙌

So funktioniert der Bonus:

– 55 CHF nach einer Einzahlung von mindestens 500 CHF.

– Bis zu CHF 65 Guthaben auf Investitionsgebühren.

✅ Das Alpian-Konto ist kostenlos und mehrwährungsfähig (CHF, EUR, USD, GBP) und bietet optional eine Visa Debit Metallkarte.

120 CHF mit Alpian sichern

Philippe ist der Gründer von Neo-banques.ch, einer Website, die auf die Analyse von Schweizer Online-Banken und Neobanken spezialisiert ist. Seit mehreren Jahren testet und vergleicht er die wichtigsten Lösungen auf dem Markt, darunter Yuh, Alpian, Neon, Zak, Wise, Revolut und N26, sowohl für private als auch für berufliche Zwecke. Sein Ansatz basiert auf praktischer Erfahrung, der Analyse von Gebühren, dem Vergleich von Funktionen und der Qualität der täglichen Nutzung.