Les solutions de gestion de patrimoine sont devenues de plus en plus nombreuses, mais aussi de plus en plus complexes. Entre banques traditionnelles, banques privées et acteurs digitaux, il n’est pas toujours évident de savoir ce qui apporte une réelle valeur au quotidien.

C’est dans ce contexte que s’inscrit cet article. J’y explique pourquoi en 2026 j’utilise Alpian en complément de ma banque privée, ce que cette approche m’a apporté concrètement, et dans quels cas elle peut — ou non — faire sens.

Alpian est une banque digitale suisse qui propose un compte bancaire multi-devises et des solutions de gestion de patrimoine accessibles depuis une application mobile. Les portefeuilles sont construits uniquement à partir d’ETF, avec un nombre volontairement limité de positions, ce qui permet une lecture plus simple de l’allocation et du risque.

L’objectif de cet article n’est pas de comparer des promesses, mais de partager une expérience réelle, avec de l’argent investi, sur la durée.

🔒 Note de confidentialité : Pour des raisons de confidentialité, je ne mentionne volontairement pas le nom de ma banque privée dans cet article.

Pourquoi j’ai choisi d’utiliser Alpian

J’utilise les services d’une banque privée suisse depuis de nombreuses années. Cette relation s’est construite dans le temps, et j’en suis globalement très satisfait. Les conseils sont de qualité, l’accompagnement patrimonial est solide, et la gestion correspond à mes besoins sur le long terme.

Lorsque j’ai commencé à m’intéresser à Alpian, l’objectif n’était donc ni de changer de banque, ni de remettre en cause cette relation existante. Il s’agissait plutôt d’une démarche exploratoire et pragmatique.

🎯 Mon idée était simple : utiliser Alpian avec de l’argent réellement investi afin de pouvoir la comparer concrètement à une banque privée. Pas sur une brochure, ni sur des promesses marketing, mais sur des éléments mesurables :

- 📊 la structure des portefeuilles

- 🔍 la lisibilité de la gestion

- ⚖️ la cohérence de l’allocation

- 📈 les résultats dans le temps

Ce qui m’a poussé à franchir le pas, c’est que Alpian ne se présentait pas comme une simple application bancaire. Le positionnement était clairement orienté gestion de patrimoine, avec une approche structurée et disciplinée, même pour des montants qui ne relèvent pas du private banking traditionnel (dès 10’000 CHF avec l’offre Guided by Alpian dont je parle ici).

🧪 J’ai donc commencé avec une allocation volontairement limitée. L’objectif n’était pas de “choisir un camp”, mais de voir si une banque digitale pouvait, sur certains aspects précis, faire aussi bien — voire mieux — qu’une banque privée, tout en offrant une expérience plus simple et plus lisible. C’est cette logique de test réel, sans a priori, qui a guidé ma décision d’utiliser Alpian.

Code promo Alpian : ALPNEO – 120 CHF offerts

Code promo Alpian : ALPNEO – 120 CHF offerts

Vous n'avez pas encore de compte Alpian ? Profitez du code promo ALPNEO avant le 30 juin 2026 pour recevoir 120 CHF de bonus 🙌

Comment fonctionne le bonus ?

– 55 CHF offerts après un dépôt d’au moins 500 CHF.

– Jusqu’à 65 CHF de crédit sur les frais d’investissement

✅ Le compte Alpian est gratuit et multidevise (CHF, EUR, USD, GBP), avec - en option - une carte Visa Débit Métal.

Je reçois 120 CHF avec Alpian ➡️

Alpian n’est pas une simple néo-banque : ce qui m’a rassuré au départ

Quand on vient d’une banque privée, il y a des critères sur lesquels on ne transige pas. Avant même de regarder une application, une interface ou une offre d’investissement, je voulais m’assurer que Alpian reposait sur des fondations bancaires solides.

🏛️ Ce qui m’a rassuré dès le départ, c’est que Alpian est une banque suisse à part entière, régulée par la FINMA et dotée d’une licence bancaire complète. Pour moi, ce n’est pas un détail :

- 🔐 protection des dépôts selon les standards suisses

- 📜 supervision réglementaire claire

- 🧱 infrastructure bancaire pensée pour durer

Alpian a été incubée par REYL & Cie, une banque privée suisse, et, depuis 2024, elle est majoritairement détenue par Fideuram – Intesa Sanpaolo Private Banking, la division private banking du groupe bancaire italien Intesa Sanpaolo. Cette structure d’actionnariat confère à Alpian une assise institutionnelle solide, établie sur des partenaires reconnus du secteur bancaire européen. (Wikipedia)

Dans une logique de benchmark sérieux avec une banque privée, ce point était essentiel. Comparer une stratégie de gestion ou des performances n’a de sens que si les fondations sont comparables. À ce niveau-là, Alpian joue dans la même catégorie qu’une banque traditionnelle, même si l’expérience proposée est très différente.

✅ Une fois ce cadre validé, j’ai pu aller plus loin dans l’analyse, sans le doute que l’on peut parfois avoir avec certaines néo-banques plus légères sur le plan réglementaire. Cela m’a permis de me concentrer sur ce qui comptait vraiment pour moi : la structure des portefeuilles, la lisibilité de la gestion et les résultats dans le temps.

Banque privée vs Alpian : deux expériences très différentes au quotidien

Au quotidien, la différence entre une banque privée et Alpian se ressent très vite — non pas sur le sérieux ou la compétence, mais sur la manière de suivre et de piloter son patrimoine.

🏦 Côté banque privée, l’approche est très complète, parfois même trop.

Les portefeuilles sont construits avec une multitude d’instruments : fonds maison, fonds tiers, produits structurés, options, ajustements tactiques réguliers. Sur le papier, tout est cohérent.

Interface Banque rPrivée

En pratique, cela demande :

- ⏱️ du temps

- 🧠 de l’attention

- 💬 des échanges réguliers pour comprendre ce qui a été modifié, pourquoi, et avec quel impact réel sur l’ensemble du portefeuille.

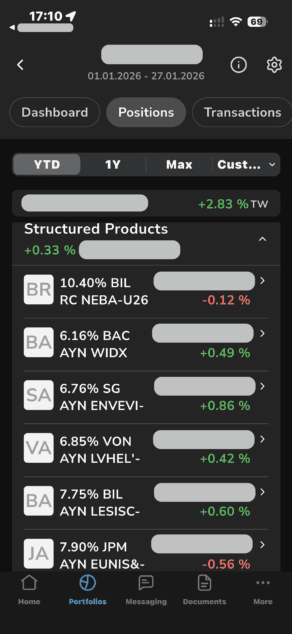

📱 Avec Alpian, l’expérience est presque à l’opposé.

L’information est centralisée dans l’application, les portefeuilles reposent uniquement sur des ETF, et le nombre de positions reste volontairement limité.

👉 Résultat : en quelques minutes, je peux :

- suivre l’évolution du portefeuille

- comprendre la répartition du risque

- voir où je suis exposé

Ce n’est pas plus simpliste — c’est simplement plus lisible.

✨ Cette différence dans l’expérience quotidienne a rapidement pris de l’importance pour moi. Même en conservant une banque privée pour la gestion principale, j’ai trouvé chez Alpian une manière plus directe et plus claire de suivre mes investissements, sans devoir décoder une stratégie fragmentée ou dépendante d’une multitude d’instruments.

👉 C’est cette lisibilité, plus que l’outil lui-même, qui a rendu la comparaison entre les deux approches particulièrement intéressante.

Mes débuts avec Guided by Alpian

Pour commencer, j’ai choisi l’offre Guided by Alpian. C’était, à mes yeux, la porte d’entrée la plus logique pour tester concrètement la gestion de Alpian, sans basculer immédiatement vers une gestion entièrement déléguée.

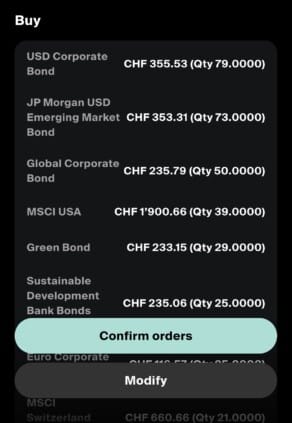

🧭 Guided by Alpian repose sur des recommandations d’allocation proposées par Alpian, construites à partir d’ETF et adaptées à un profil de risque défini au départ. La nuance importante — et qui a compté pour moi — est qu’il reste possible d’ajuster chaque position individuellement.

Contrairement à une gestion entièrement déléguée, l’investisseur conserve ici un droit de regard et un contrôle direct sur la composition du portefeuille.

Recommandations Alpian Achats et Ventes ETFs

Concrètement :

- 🧩 l’allocation proposée sert de base de travail

- ✏️ chaque ligne peut être modifiée

- 👀 on peut suivre précisément les choix effectués

Ce fonctionnement est assez proche de ce que l’on retrouve dans une banque privée classique, avec la possibilité de déléguer… ou non. C’est justement cette flexibilité qui m’a convaincu de commencer par cette offre.

🎯 À ce stade, mon objectif n’était pas de chercher la performance à court terme, mais plutôt de :

- 🔍 comprendre la logique des recommandations

- 📊 observer le comportement du portefeuille dans le temps

- ⚖️ comparer la cohérence de l’allocation avec celle de ma banque privée

J’ai donc investi une première partie de mon portefeuille via Guided by Alpian, en considérant cette phase comme un test en conditions réelles.

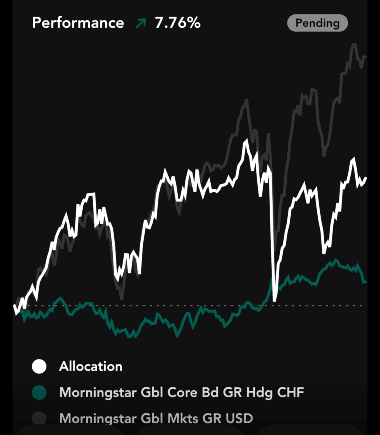

Des performances correctes, mais pénalisées par mes propres ajustements

Sur la durée, les performances obtenues avec Guided by Alpian ont été positives, mais en retrait par rapport au marché. Avec le recul, ce décalage ne s’explique pas par la qualité des recommandations de Alpian, mais par mes choix personnels.

Performance sur 9 mois Guided by Alpian

📉 La flexibilité offerte par Guided by Alpian a un revers : elle laisse la place à des décisions parfois irrationnelles.

Dans mon cas, certains ajustements ont été faits :

- 🕒 au mauvais moment

- 🎯 avec une conviction excessive

- 😬 sous l’effet du bruit de marché

Autrement dit, j’ai fait exactement ce que beaucoup d’investisseurs font lorsqu’ils ont la main : sur-intervenir.

📊 En comparant mes résultats avec :

- le marché

- l’offre Managed by Alpian

- et même les recommandations initiales non modifiées

- il est devenu clair que la sous-performance venait avant tout de mes écarts par rapport à la stratégie proposée.

👉 J’ai d’ailleurs détaillé cette analyse — performances, composition et impact des ajustements — dans un article dédié : Guided by Alpian après 9 mois : 7,76 % de performance

Cette prise de conscience a été déterminante. Elle m’a fait réaliser que, dans mon cas, la flexibilité n’était pas forcément un avantage, mais plutôt une source d’erreurs. C’est précisément ce constat qui m’a amené à revoir mon approche et à envisager une gestion plus déléguée, via Managed by Alpian.

Pourquoi j’ai basculé 90 % du portefeuille vers Managed by Alpian

Après cette phase avec Guided by Alpian, une chose est devenue claire pour moi : le cadre fonctionnait, mais la flexibilité avait aussi ses limites. Les ajustements que je faisais moi-même n’apportaient pas de valeur ajoutée sur la durée, et introduisaient parfois des biais ou des décisions peu rationnelles.

🔄 Il y a environ un an, j’ai donc décidé de revoir mon approche et de déléguer davantage la gestion. Concrètement, j’ai basculé 90 % du portefeuille vers l’offre Managed by Alpian, tout en conservant 10 % sur Guided by Alpian.

Cette répartition répondait à deux objectifs distincts :

- 📊 confier l’essentiel du portefeuille à une gestion professionnelle et disciplinée

- 🧪 garder une poche plus expérimentale, avec une exposition 100% ETF Bitcoin

🎯 Le choix de Alpian Managed ne reposait pas sur une promesse de surperformance, mais sur une conviction plus simple : dans mon cas, une gestion entièrement déléguée était plus adaptée que des arbitrages personnels répétés, surtout sur un portefeuille de long terme.

Avec ce changement, l’objectif n’était pas de modifier le niveau de risque, mais de :

- réduire les interventions inutiles

- gagner en cohérence dans l’allocation

- observer la gestion sur la durée, sans interférences

👉 C’est cette nouvelle configuration — portefeuille majoritairement géré, avec une poche plus libre à côté — qui a servi de base aux comparaisons observées en 2026, et qui a conduit au constat décrit dans la section suivante.

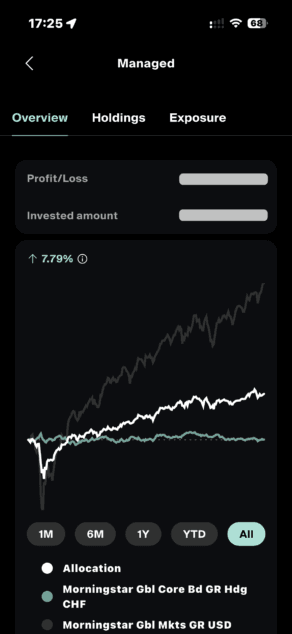

Portefeuille équilibré, performances supérieures : le déclic

Avec le basculement majoritaire vers Managed by Alpian, le portefeuille est resté équilibré. Le profil de risque n’a pas changé, l’horizon d’investissement non plus. La comparaison avec une gestion patrimoniale plus traditionnelle restait donc pertinente.

📈 Sur les 12 derniers mois, j’ai observé des performances légèrement supérieures du côté d’Alpian, en comparaison avec la gestion équivalente de mon portefeuille auprès de ma banque privée.

Rien de spectaculaire, ni de systématique, mais un écart suffisamment régulier pour retenir mon attention.

Ce qui m’a surpris, ce n’est pas tant le niveau de performance que le contexte dans lequel elle a été obtenue :

- ⚖️ niveau de risque comparable

- 🔄 peu de changements d’allocation

- 📦 structure simple, en ETF

💱 À noter : une partie des ETF utilisés par Alpian est couverte contre le risque de change en CHF (notamment sur les marchés américain et japonais). Cela n’explique pas l’écart de performance, mais rend la lecture des résultats plus directe en francs suisses. D’autres approches laissent davantage de place aux effets de change, ce qui complique parfois la comparaison.

👉 Le véritable déclic, pour moi, n’a donc pas été une supposée “meilleure” gestion, mais le constat qu’un portefeuille discipliné, avec peu de lignes et peu de mouvements, pouvait produire des résultats tout à fait compétitifs — tout en étant beaucoup plus simple à suivre au quotidien.

C’est cette simplicité opérationnelle, plus que la performance elle-même, qui a marqué un tournant dans ma manière d’envisager la gestion de mon portefeuille.

Code promo Alpian : ALPNEO – 120 CHF offerts

Vous n'avez pas encore de compte Alpian ? Profitez du code promo ALPNEO avant le 30 juin 2026 pour recevoir 120 CHF de bonus 🙌

Comment fonctionne le bonus ?

– 55 CHF offerts après un dépôt d’au moins 500 CHF.

– Jusqu’à 65 CHF de crédit sur les frais d’investissement

✅ Le compte Alpian est gratuit et multidevise (CHF, EUR, USD, GBP), avec - en option - une carte Visa Débit Métal.

Je reçois 120 CHF avec Alpian ➡️

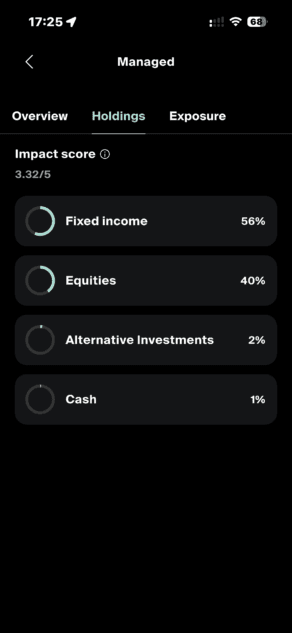

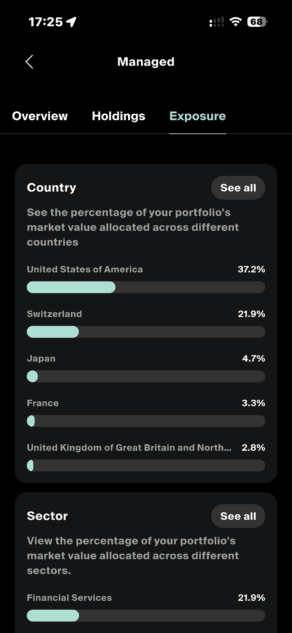

ETF uniquement vs portefeuilles complexes : un avantage sous-estimé

Avec le recul, l’un des écarts les plus concrets entre les deux approches ne tient pas directement à la performance, mais à la structure du portefeuille et à la manière dont on peut le lire et le piloter.

📦 Dans un portefeuille construit uniquement avec des ETF, comme chez Alpian, chaque ligne a un rôle clair. Une exposition aux actions américaines passe par un ETF MSCI USA, la diversification globale par un MSCI World ou Europe, et la partie défensive par un ETF obligataire. En quelques minutes, il est possible de comprendre :

- où se situe l’exposition principale

- quels marchés expliquent les mouvements récents

- comment le risque est réparti

À l’inverse, avec banque privée traditionnelle, la même exposition peut être répartie entre plusieurs fonds, parfois multi-actifs, parfois gérés activement, avec des ajustements successifs. Pris individuellement, chaque instrument a sa logique. Ensemble, la vue d’ensemble devient plus difficile à reconstruire.

🔍 Cette différence est particulièrement visible dans le suivi dans le temps.

Avec un portefeuille ETF :

- les lignes évoluent peu

- les changements d’allocation sont faciles à identifier

Dans une structure plus sophistiquée, les mouvements sont souvent plus nombreux et répartis sur plusieurs instruments, ce qui complique l’analyse a posteriori, même avec des reportings détaillés.

👉 Dans mon cas, cette simplicité structurelle n’a pas changé le sérieux de la gestion, mais elle a clairement amélioré ma capacité à comprendre ce que je détenais et à garder une vue d’ensemble sans effort excessif. C’est un avantage opérationnel souvent sous-estimé, mais très concret sur la durée.

Quand Alpian devient un outil de pilotage… y compris pour ma banque privée

Assez paradoxalement, c’est cette lisibilité qui a fait de Alpian un véritable outil de pilotage, y compris dans mes échanges avec ma banque privée.

📱 À plusieurs reprises, j’ai utilisé des captures d’écran de mon portefeuille Alpian pour discuter de stratégie. Non pas pour comparer des performances ligne par ligne, mais pour poser le cadre : allocation globale, répartition du risque, exposition géographique. Avec peu de lignes et une structure claire, la discussion devient immédiatement plus efficace.

Dans un portefeuille plus complexe, il faut souvent passer par :

- des reportings détaillés

- des explications intermédiaires

- une reconstitution progressive de la logique d’ensemble

Avec Alpian, l’information est déjà structurée. En quelques minutes, on voit ce qui compte vraiment, ce qui permet de recentrer la discussion sur les choix d’allocation plutôt que sur la mécanique des instruments.

👉 C’est là que le rôle de Alpian a changé pour moi. Au-delà d’un simple outil d’investissement, il est devenu une référence visuelle et stratégique, utilisée pour clarifier, challenger ou simplifier certaines décisions, quel que soit le cadre de gestion.

En pratique, ce n’est pas la performance qui a inversé les rôles, mais la capacité à rendre une stratégie lisible. Et sur ce point, un portefeuille simple, bien structuré et facile à lire peut devenir un excellent support de décision — y compris face à des approches beaucoup plus sophistiquées.

L’humain chez Alpian : ce que j’utilise réellement (et ce que je n’utilise pas)

Dans une banque digitale, la question de l’accompagnement humain se pose toujours. Avec Alpian, cet aspect existe bel et bien, mais il ne joue pas le même rôle que dans une banque patrimoniale traditionnelle.

🤝 Dans mon usage, les échanges avec les conseillers Alpian sont ponctuels et ciblés. Je les sollicite principalement lorsque j’ai besoin de clarifier un point précis : compréhension d’un ajustement, logique d’allocation, ou fonctionnement d’un service. Les réponses sont généralement rapides, claires, et suffisantes pour avancer.

Conseil Alpian

En revanche, je n’utilise pas Alpian comme un substitut à une relation patrimoniale de long terme. Il n’y a pas, de mon côté, de discussions régulières sur la situation globale, la planification successorale ou des montages complexes. Et ce n’est pas ce que j’attends d’une solution comme Alpian.

📱 Ce qui réduit d’ailleurs le besoin d’interactions fréquentes, c’est la structure même du portefeuille. Avec peu de lignes, des ETF clairement identifiables et une allocation lisible, beaucoup de questions se résolvent directement dans l’application, sans passer par un échange humain.

👉 En pratique, l’humain chez Alpian joue donc un rôle de support efficace, mais non central. Il complète la plateforme quand c’est nécessaire, sans chercher à s’imposer. Pour mon usage, cet équilibre fonctionne bien : suffisamment de disponibilité quand il faut, sans surcouche relationnelle inutile.

Ce que ma banque privée apporte — et que Alpian ne couvre pas

Si j’utilise Alpian en complément, c’est aussi parce qu’une banque privée couvre des dimensions patrimoniales qui vont au-delà de ce qu’une banque digitale propose aujourd’hui.

🏦 Un premier élément clé est l’accès à des solutions de crédit avancées, comme le crédit Lombard. Ce type de financement, adossé au portefeuille, permet de gérer la liquidité, d’optimiser certaines situations ou de financer des projets sans devoir vendre des actifs. Ce n’est pas dans le périmètre de Alpian, et ce n’est pas son rôle.

📊 La banque privée joue également un rôle central dans la gestion du 2e pilier. Même lorsque les avoirs sont détenus dans une fondation distincte, c’est elle qui assure le pilotage des investissements et l’intégration de cette poche dans la stratégie patrimoniale globale. Alpian n’intervient pas sur ce volet, qui reste structurant à long terme.

👨👩👧 Un autre point très concret est la vision consolidée du patrimoine familial. Les comptes de plusieurs membres de la famille — conjoint, enfants — peuvent être consultés dans une interface unique, ce qui facilite le suivi, la cohérence des allocations et les discussions à l’échelle du foyer. Cette dimension “familiale” n’est pas couverte par Alpian.

📚 Enfin, une banque privée apporte un accompagnement transversal sur des sujets comme :

- la planification successorale

- l’optimisation fiscale

- la structuration patrimoniale dans le temps

Ce sont des sujets qui dépassent largement la gestion d’un portefeuille et qui nécessitent une vision globale, souvent construite sur plusieurs années, avec des arbitrages qui ne sont pas uniquement financiers.

👉 C’est précisément pour ces raisons que je ne cherche pas à opposer Alpian et une banque privée. Alpian est très efficace pour gérer un portefeuille simple, lisible et discipliné. La banque privée, de son côté, reste indispensable dès que l’on entre dans des problématiques de crédit, de prévoyance, de famille ou de structuration patrimoniale.

C’est cette complémentarité qui explique pourquoi, aujourd’hui encore, les deux coexistent dans ma stratégie financière.

Pourquoi j’utilise Alpian en complément — et pas comme banque unique

Au fil du temps, une chose est devenue claire pour moi : Alpian n’a jamais vocation à remplacer une banque privée dans tous les aspects d’une gestion patrimoniale. Et ce n’est d’ailleurs pas ce que je lui demande.

Alpian s’est imposée comme une solution efficace pour gérer une partie du portefeuille de manière simple, lisible et disciplinée, avec une structure claire et peu de mouvements inutiles. C’est précisément ce qui en fait, à mes yeux, un excellent complément.

À l’inverse, une banque privée reste indispensable dès que l’on sort du cadre strict de l’investissement : structuration patrimoniale, vision familiale consolidée, prévoyance, fiscalité, succession ou solutions de crédit avancées.

👉 Cela dit, pour les personnes qui n’ont pas (ou pas encore) de banque privée, Alpian peut jouer un rôle beaucoup plus central. La combinaison d’une banque suisse régulée, d’une gestion de portefeuille professionnelle, d’un cadre clair et d’un accès humain ponctuel permet déjà d’accéder à des services qui se rapprochent, sur certains aspects, de ce que propose une gestion patrimoniale traditionnelle.

En pratique, tout dépend donc du profil et des besoins. Dans mon cas, Alpian fonctionne comme un complément. Pour d’autres, elle peut parfaitement devenir une solution principale, notamment lorsque la simplicité, la lisibilité et la discipline priment sur la complexité patrimoniale.

C’est cette flexibilité d’usage, plus que la promesse d’un modèle unique, qui explique pourquoi Alpian trouve sa place dans des stratégies financières très différentes.

Code promo Alpian : ALPNEO – 120 CHF offerts

Vous n'avez pas encore de compte Alpian ? Profitez du code promo ALPNEO avant le 30 juin 2026 pour recevoir 120 CHF de bonus 🙌

Comment fonctionne le bonus ?

– 55 CHF offerts après un dépôt d’au moins 500 CHF.

– Jusqu’à 65 CHF de crédit sur les frais d’investissement

✅ Le compte Alpian est gratuit et multidevise (CHF, EUR, USD, GBP), avec - en option - une carte Visa Débit Métal.

Je reçois 120 CHF avec Alpian ➡️

Philippe est le fondateur de Neo-banques.ch, un site spécialisé dans l’analyse des banques en ligne et néobanques suisses. Depuis plusieurs années, il teste et compare concrètement les principales solutions du marché, parmi lesquelles Yuh, Alpian, Neon, Zak, Wise, Revolut et N26, aussi bien pour un usage personnel que professionnel. Son approche repose sur l’expérience pratique, l’analyse des frais, des fonctionnalités et de la qualité d’usage au quotidien.