Les néo-banques ont pris une place importante dans le paysage bancaire suisse ces dernières années. Pourtant, beaucoup de Suisses et de résidents en Suisse continuent d’utiliser une banque traditionnelle comme compte principal.

C’est aussi mon cas. Ma banque principale est UBS, mais j’utilise également la néo-banque suisse Yuh depuis plusieurs années pour certaines opérations spécifiques.

Paiements du quotidien, gestion de plusieurs devises, investissements simples ou encore intérêts sur les liquidités : l’application propose plusieurs fonctionnalités pratiques qui complètent bien une banque traditionnelle.

Dans cet article, je vous explique pourquoi j’utilise toujours Yuh en 2026, dans quelles situations je l’utilise concrètement et quelles sont aussi ses limites.

Pourquoi UBS reste ma banque principale

Même si j’utilise aujourd’hui une néo-banque au quotidien, ma banque principale reste UBS. C’est le compte qui sert de centre de gestion pour les finances de la famille.

Mon compte commun est chez UBS, ainsi que les comptes de mes enfants, ce qui me permet d’avoir une vue globale de la situation financière familiale dans une seule application. Pour ce type d’organisation, une banque traditionnelle reste très pratique.

💰 Mes salaires sont versés sur UBS, ce qui en fait naturellement le compte principal pour gérer les entrées d’argent et les dépenses importantes du foyer.

Depuis ce compte, je gère également la plupart des paiements récurrents liés à la vie quotidienne, par exemple :

- certaines factures via eBill, comme celles de Sunrise

- les charges de PPE (copropriété)

- les prélèvements liés à l’assurance maladie

- les acomptes d’impôts

- différentes factures liées aux dépenses du foyer.

UBS me sert donc principalement de compte central pour la gestion des charges de la famille.

J’utilise également un compte en EUR chez UBS, ce qui reste pratique pour certaines opérations en devise européenne.

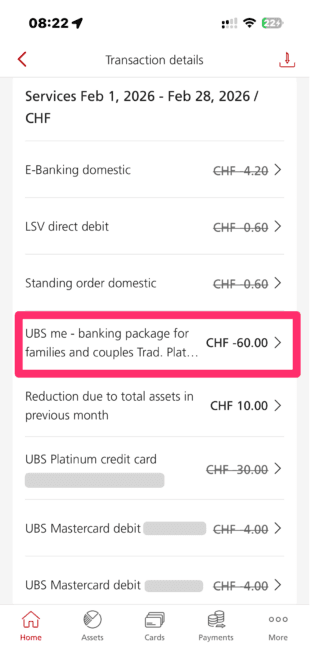

✈️ J’ai aussi choisi l’offre UBS me Platinum, dans sa version package famille. Le tarif est officiellement de 60 CHF par mois, mais UBS applique dans mon cas une réduction de 10 CHF liée aux avoirs détenus, ce qui ramène le coût réel à environ 50 CHF par mois, soit 600 CHF par an.

Ce package inclut plusieurs services qui seraient normalement facturés séparément, comme la carte de crédit Platinum, les cartes de débit, certains frais e-banking ou les ordres permanents.

Package UBS Platinum

Il inclut également l’accès aux lounges d’aéroport via Priority Pass, ce qui peut être appréciable lorsque l’on voyage.

Les dépenses effectuées avec les cartes de crédit permettent également d’accumuler des KeyClub points, que j’utilise souvent sous forme de cartes cadeaux Migros, ce qui compense en partie le coût du package.

Pour toutes ces raisons — gestion familiale, réception du salaire, paiements récurrents et certains services premium — UBS reste aujourd’hui ma banque principale.

Mais pour de nombreuses opérations du quotidien, notamment les paiements et le suivi des dépenses, je préfère utiliser la néo-banque Yuh, qui est beaucoup plus simple et immédiate.

Pourquoi j’utilise aussi la néo-banque Yuh

Si UBS reste ma banque principale pour la gestion du foyer, j’utilise très souvent Yuh pour les opérations du quotidien.

La première raison est simplement l’expérience utilisateur. L’application est beaucoup plus simple et plus agréable à utiliser. Chaque paiement apparaît immédiatement dans l’application, avec une notification instantanée et une vue claire des dépenses.

Avec UBS, le suivi des dépenses est souvent moins direct. Par exemple, lorsqu’on paie avec une carte de crédit UBS, les transactions apparaissent d’abord sur le compte de carte, puis dans la facture mensuelle. Pour avoir une vision complète des dépenses, il faut donc parfois naviguer entre plusieurs écrans.

Avec Yuh, tout est beaucoup plus simple : une seule carte de débit, et toutes les transactions apparaissent immédiatement dans l’application.

Code Promo Yuh : YUHNEO

Code Promo Yuh : YUHNEO

Vous n'avez pas encore de compte Yuh ? Profitez de notre code promo, le compte est gratuit ainsi que la carte !

Code Promo Yuh : YUHNEO

Code Promo Yuh : YUHNEOUtilisez le code promo YUHNEO avant le 30 juin 2026 pour recevoir un bonus de 50 CHF en Trading Credits + 250 SWQ (5 CHF) gratuitement 🙌

Je reçois 55 CHF avec Yuh ➡️

📱 Paiements du quotidien

Pour les paiements en magasin ou en ligne, j’utilise très souvent Apple Pay avec la carte Yuh. Les notifications de paiement sont instantanées, ce qui permet de vérifier immédiatement qu’une transaction a bien été effectuée.

💸 TWINT

Pour les paiements entre particuliers, j’utilise également Yuh TWINT. L’intégration est simple et fonctionne très bien pour envoyer ou recevoir de l’argent rapidement.

🏧 Retraits de cash

Pour retirer de l’argent liquide, j’utilise aussi régulièrement Yuh. La carte permet un retrait gratuit par semaine dans n’importe quel bancomat en Suisse.

Avec UBS, les retraits gratuits sont généralement limités aux distributeurs UBS avec la carte de débit, ce qui est un peu moins flexible.

💱 Paiements en devises

Pour les paiements en devises étrangères, j’utilise également plus volontiers Yuh que UBS. Les banques traditionnelles appliquent souvent des frais relativement élevés sur les paiements à l’étranger.

Yuh reste plus compétitive sur ce point, même si ce n’est pas la solution la moins chère du marché. Je reviens plus en détail sur les frais de change et les paiements en devises dans la section dédiée un peu plus loin dans cet article.

📦 Recevoir de l’argent facilement

J’utilise aussi souvent Yuh lorsque je dois recevoir un paiement, par exemple après une vente sur Ricardo.ch. L’argent arrive directement sur le compte et la transaction apparaît immédiatement dans l’application.

👨👩👧 Mes enfants utilisent aussi Yuh

Un autre point intéressant est que mes enfants ont également ouvert un compte chez Yuh.

La banque propose en effet Yuh 14+, une offre qui permet aux adolescents d’ouvrir un compte dès 14 ans. Ils peuvent ainsi disposer de leur propre carte et utiliser l’application pour gérer leurs dépenses.

Dans la pratique, cela fonctionne très bien pour les petites dépenses du quotidien ou les paiements entre amis, tout en leur permettant d’apprendre à gérer leur argent directement depuis leur smartphone.

📈 Investir avec Yuh

Yuh permet également d’investir directement depuis l’application, ce qui est pratique lorsque vous souhaitez acheter rapidement une action ou un ETF depuis votre smartphone.

L’interface est simple et les investissements peuvent se faire en quelques clics, directement depuis le solde disponible sur votre compte.

Je détaille plus loin dans cet article comment investir avec Yuh, ainsi que les frais et les options disponibles.

Une application beaucoup plus simple pour suivre les dépenses

L’un des points qui fait vraiment la différence entre une banque traditionnelle et une néo-banque, c’est la manière de consulter et comprendre ses dépenses.

📱 Une vision immédiate des transactions

Avec Yuh, chaque transaction apparaît immédiatement dans l’application. Dès qu’un paiement est effectué, vous recevez une notification et le montant est directement visible dans l’historique du compte.

Cela permet de savoir immédiatement combien il reste sur le compte et de garder un œil sur les dépenses sans devoir chercher dans plusieurs menus.

Yuh – Vue des transactions

💳 Le fonctionnement des cartes de crédit dans les banques traditionnelles

Avec UBS, le fonctionnement est différent lorsque vous utilisez une carte de crédit. Les transactions apparaissent d’abord sur le compte de carte, puis elles sont regroupées dans une facture mensuelle.

Pour suivre toutes les dépenses, il faut donc parfois :

- consulter le compte courant

- vérifier le compte de carte

- ou attendre la facture mensuelle de la carte de crédit.

Ce fonctionnement est parfaitement normal dans une banque traditionnelle, mais il rend le suivi des dépenses moins intuitif au quotidien.

📊 Une lecture plus simple de l’historique

Avec Yuh, toutes les transactions apparaissent dans un seul flux, directement dans l’application. L’historique est clair et il est facile de retrouver un paiement récent ou une dépense précise.

Cette simplicité d’utilisation peut sembler un détail, mais au quotidien elle fait une vraie différence. On ouvre l’application quelques secondes et on comprend immédiatement l’état de ses dépenses.

C’est aussi pour cette raison que j’utilise très souvent Yuh pour les paiements du quotidien, même si UBS reste mon compte principal pour la gestion globale des finances familiales.

Code Promo Yuh : YUHNEO

Vous n'avez pas encore de compte Yuh ? Profitez de notre code promo, le compte est gratuit ainsi que la carte !

Utilisez le code promo YUHNEO avant le 30 juin 2026 pour recevoir un bonus de 50 CHF en Trading Credits + 250 SWQ (5 CHF) gratuitement 🙌

Je reçois 55 CHF avec Yuh ➡️

Les paiements du quotidien et Apple Pay

Pour les paiements du quotidien, j’utilise très souvent Yuh.

La carte fonctionne parfaitement avec Apple Pay, ce qui permet de payer facilement en magasin, en ligne ou directement depuis certaines applications.

Yuh Apple Pay

📱 Un paiement rapide au quotidien

Dans la pratique, Yuh est souvent la carte que j’utilise le plus pour :

- les achats en magasin

- les paiements en ligne

- les restaurants ou cafés

- les petites dépenses du quotidien.

Le paiement se fait simplement avec l’iPhone ou l’Apple Watch, ce qui évite souvent de sortir une carte physique.

💳 Une carte que j’utilise plus souvent que ma carte UBS

Même si je possède des cartes chez UBS, j’utilise très souvent Yuh pour les paiements courants.

La raison est simple : l’application et la carte sont très bien intégrées au smartphone, ce qui correspond parfaitement à un usage quotidien.

Au final, pour les paiements simples et rapides, Yuh est devenue la carte que j’utilise le plus souvent, même si mon compte principal reste chez UBS.

Les taux de change et les paiements en devises

Lorsque l’on paie à l’étranger ou sur des sites en devises étrangères, les frais de change peuvent vite devenir importants. C’est un point que beaucoup d’utilisateurs découvrent seulement après quelques paiements à l’étranger.

Avec une banque traditionnelle comme UBS, les paiements en devises sont généralement plus coûteux. Les cartes appliquent en effet une majoration d’environ 1,75 % sur les transactions en devise étrangère, à laquelle peut s’ajouter une marge sur le taux de change.

La néo-banque Yuh est plus compétitive sur ce point. Yuh applique 0,95 % de frais de change, ce qui reste raisonnable pour une carte bancaire utilisée au quotidien.

Il faut toutefois être transparent : Yuh n’est pas la solution la moins chère pour les paiements à l’étranger. Certaines banques ou cartes spécialisées proposent des frais de change plus bas.

J’ai d’ailleurs analysé en détail les différentes cartes disponibles en Suisse dans mon comparatif des meilleures cartes de crédit en suisse, ainsi que dans mon guide des cartes bancaires pour voyager.

Par ailleurs, certaines banques comme Alpian proposent des frais de change encore plus compétitifs. C’est notamment l’une des raisons pour lesquelles j’utilise également Alpian dans certains cas, en particulier lorsque les paiements en devises deviennent plus importants.

Si vous souhaitez aller plus loin sur ce sujet, vous pouvez également consulter mon article où je compare Alpian avec une banque privée traditionnelle, dans lequel je détaille notamment les frais de change appliqués par la banque.

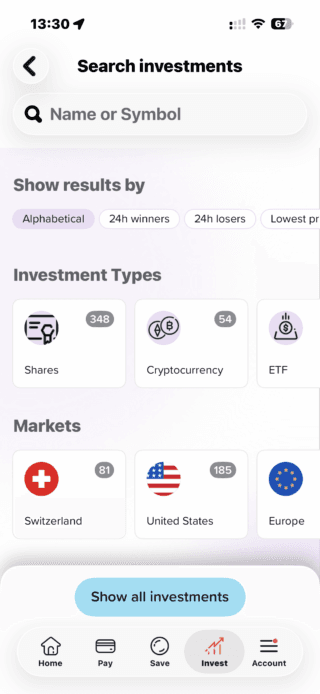

Investir avec Yuh

En plus des paiements et de la gestion du compte, j’utilise également Yuh pour investir directement depuis l’application.

Une fois votre compte ouvert, vous pouvez acheter des actions, des ETF ou des cryptos directement depuis l’application, sans devoir ouvrir un compte de trading séparé.

Investir avec Yuh

📈 Investir en quelques clics

Dans la pratique, Yuh est très pratique pour investir de petites sommes ou prendre une position rapidement sur une action.

Par exemple, vous pouvez facilement acheter des titres comme Apple Inc. ou Amazon.com Inc., ou encore investir dans différents ETF directement depuis l’application.

Cette simplicité rend l’investissement beaucoup plus accessible, surtout si vous souhaitez investir ponctuellement sans utiliser une plateforme de trading plus complexe.

💰 Une solution pratique pour de petits investissements

Les frais d’investissement sur Yuh sont d’environ 0,5 % par transaction, ce qui reste raisonnable pour une application bancaire. Cela permet d’acheter facilement des actions ou des ETF sans devoir utiliser une plateforme de trading plus complexe.

Pour un investissement régulier ou pour des montants plus importants, certaines plateformes spécialisées peuvent être plus compétitives. Mais pour investir rapidement depuis son smartphone, Yuh reste une solution très pratique.

Si vous souhaitez investir avec Yuh, j’ai détaillé le fonctionnement, les frais et les possibilités d’investissement dans mon guide complet consacré à cette fonctionnalité :

Au final, cette fonctionnalité permet de gérer ses paiements, son épargne et ses investissements dans une seule application, ce qui correspond bien à l’esprit des néo-banques modernes.

Code Promo Yuh : YUHNEO

Vous n'avez pas encore de compte Yuh ? Profitez de notre code promo, le compte est gratuit ainsi que la carte !

Utilisez le code promo YUHNEO avant le 30 juin 2026 pour recevoir un bonus de 50 CHF en Trading Credits + 250 SWQ (5 CHF) gratuitement 🙌

Je reçois 55 CHF avec Yuh ➡️

💰 Pour des montants plus importants, je préfère Alpian

Lorsque les montants investis deviennent plus importants, je préfère toutefois utiliser Alpian.

Alpian propose une approche différente avec une gestion active du portefeuille, ce qui correspond mieux à une stratégie d’investissement sur des montants plus élevés.

J’explique d’ailleurs en détail pourquoi j’utilise aussi Alpian pour mes investissements dans mon article consacré à la comparaison entre Alpian et les banques privées traditionnelles.

Au final, j’utilise donc Yuh pour investir simplement de petites sommes ou acheter une action rapidement, tandis que mes investissements plus importants sont gérés via Alpian.

TWINT et les paiements entre particuliers

En Suisse, TWINT est devenu l’un des moyens de paiement les plus utilisés, notamment pour les paiements entre particuliers. C’est aussi une fonctionnalité que j’utilise régulièrement avec Yuh.

Que ce soit pour rembourser un ami, partager l’addition d’un restaurant ou envoyer rapidement de l’argent, TWINT est souvent la solution la plus simple.

💸 Une solution très pratique au quotidien

Dans la pratique, j’utilise TWINT pour de nombreuses situations :

- rembourser un ami après un repas

- envoyer de l’argent à un membre de la famille

- payer certains petits services ou achats.

📱 Pourquoi j’utilise Yuh TWINT

Il faut savoir que l’on ne peut utiliser qu’un seul compte bancaire à la fois avec TWINT. Même si UBS propose aussi sa propre application UBS TWINT, j’ai choisi d’utiliser Yuh TWINT.

Je trouve l’intégration avec le compte Yuh plus simple et plus pratique au quotidien. Les transactions apparaissent immédiatement dans l’application, ce qui permet de garder une vue claire des paiements effectués.

Au final, pour les paiements entre particuliers, TWINT avec Yuh est devenu pour moi le moyen le plus simple et le plus rapide d’envoyer ou de recevoir de l’argent en Suisse.

Retirer du cash en Suisse

Même si les paiements sans contact sont devenus très courants en Suisse, il arrive encore d’avoir besoin de retirer de l’argent liquide. C’est un point sur lequel j’utilise également Yuh.

🏧 Un retrait gratuit par semaine

Avec la carte Yuh, vous pouvez effectuer un retrait gratuit par semaine dans n’importe quel bancomat en Suisse. C’est pratique, car cela permet de retirer de l’argent facilement, quel que soit le distributeur disponible.

Dans la pratique, cela signifie que je peux retirer de l’argent dans presque n’importe quelle banque, sans devoir chercher un distributeur spécifique.

💳 Les retraits avec une banque traditionnelle

Avec UBS, les retraits gratuits sont généralement limités aux bancomats UBS avec la carte de débit.

Cela reste bien sûr très simple lorsque vous passez devant un distributeur UBS, mais c’est un peu moins flexible lorsque vous êtes dans une zone où il n’y en a pas.

Au final, pour les retraits occasionnels d’argent liquide, Yuh offre une flexibilité très pratique, puisqu’un retrait gratuit est possible chaque semaine dans n’importe quel bancomat en Suisse.

Dans quels cas j’utilise UBS et dans quels cas j’utilise Yuh

Au final, je n’utilise pas UBS et Yuh de la même manière. Les deux comptes sont complémentaires et chacun a son rôle dans mon organisation financière.

UBS reste mon compte principal, notamment pour la gestion du foyer, la réception du salaire et certains paiements importants. De son côté, Yuh est devenu le compte que j’utilise le plus souvent pour les opérations du quotidien.

Le tableau ci-dessous résume comment j’utilise les deux comptes dans la pratique.

Mon usage personnel | UBS | Yuh |

|---|---|---|

Compte principal | ✅ Oui | ❌ Non |

Réception du salaire | ✅ Oui | ❌ Non |

Compte commun | ✅ Oui | ❌ Pas encore disponible |

Paiement des impôts, PPE, santé | ✅ Oui | ❌ Non |

Comptes des enfants | ✅ Oui | ✅ Oui (Yuh 14+) |

Paiements du quotidien | ⚪ Parfois | ✅ Très souvent |

Apple Pay | ⚪ Oui | ✅ Principalement |

TWINT | ⚪ Possible | ✅ Utilisé |

Retraits de cash | ⚪ Bancomats UBS | ✅ 1 retrait gratuit / semaine |

Investissement | ⚪ Possible | ✅ Simple dans l’app |

Dans la pratique, j’ouvre beaucoup plus souvent l’application Yuh pour les paiements, les petits transferts ou certaines opérations rapides. L’expérience est simple, rapide et parfaitement adaptée à un usage quotidien.

En revanche, UBS reste le compte central pour l’organisation financière de la famille, notamment pour la réception du salaire, la gestion du compte commun et les charges importantes du foyer.

Conclusion : pourquoi je continue d’utiliser Yuh en 2026

Au final, Yuh n’a pas remplacé ma banque principale, mais elle est devenue un complément très utile au quotidien.

Ma banque principale reste UBS, notamment pour la gestion du compte commun, la réception des salaires et les paiements importants liés au foyer.

En revanche, pour de nombreuses opérations du quotidien — paiements, Apple Pay, TWINT, retraits de cash ou encore certains investissements — Yuh est souvent plus simple et plus pratique à utiliser.

C’est d’ailleurs probablement la principale force des néo-banques : elles ne remplacent pas toujours une banque traditionnelle, mais elles offrent une expérience beaucoup plus fluide pour les usages de tous les jours.

Aujourd’hui, la combinaison UBS + Yuh fonctionne très bien pour moi.

Cela pourrait toutefois évoluer dans le futur. Si Yuh propose un jour un véritable compte joint, il est possible que je reconsidère l’organisation de mes comptes bancaires.

Pour l’instant, cette combinaison reste la solution la plus simple et la plus efficace pour gérer mes finances au quotidien.

Code Promo Yuh : YUHNEO

Vous n'avez pas encore de compte Yuh ? Profitez de notre code promo, le compte est gratuit ainsi que la carte !

Utilisez le code promo YUHNEO avant le 30 juin 2026 pour recevoir un bonus de 50 CHF en Trading Credits + 250 SWQ (5 CHF) gratuitement 🙌

Je reçois 55 CHF avec Yuh ➡️

Questions Fréquemment Posées (FAQ) sur l’utilisation de Yuh en Suisse

✅ Peut-on utiliser Yuh comme banque principale en Suisse ?

Oui, il est possible d’utiliser Yuh comme banque principale. Vous pouvez recevoir votre salaire, effectuer des paiements, utiliser Apple Pay ou TWINT et même investir directement depuis l’application.

Cependant, certaines personnes préfèrent conserver une banque traditionnelle comme UBS pour certaines fonctions comme la gestion d’un compte commun, les comptes enfants ou certains services bancaires plus classiques.

✅ Peut-on recevoir son salaire sur un compte Yuh ?

Oui. Yuh fournit un IBAN suisse, ce qui permet de recevoir un salaire, des virements bancaires ou d’autres paiements comme avec une banque traditionnelle.

Dans la pratique, certaines personnes continuent toutefois de recevoir leur salaire sur leur banque principale, notamment lorsqu’il s’agit d’un compte commun ou familial.

✅ Yuh est-elle moins chère qu’une banque traditionnelle ?

Dans de nombreux cas, oui. Les néo-banques comme Yuh proposent souvent moins de frais de gestion et une utilisation plus simple au quotidien.

Par exemple, Yuh permet d’effectuer un retrait gratuit par semaine dans les bancomats en Suisse, alors que certaines banques traditionnelles limitent les retraits gratuits à leurs propres distributeurs.

En revanche, certains services spécifiques ou certaines offres premium peuvent rester disponibles uniquement dans les banques traditionnelles.

✅ Peut-on investir avec Yuh ?

Oui. Yuh permet d’investir directement depuis l’application dans des actions, des ETF ou certaines cryptomonnaies.

Les transactions sont simples à effectuer et les frais sont d’environ 0,5 % par transaction. Cela permet d’investir facilement depuis son smartphone, sans utiliser une plateforme de trading séparée.

✅ Yuh peut-elle remplacer une banque comme UBS ?

Cela dépend des besoins de chacun. Pour certaines personnes, Yuh peut suffire pour gérer les paiements et les opérations courantes.

Dans d’autres cas, il peut être utile de conserver une banque traditionnelle comme UBS pour la gestion d’un compte commun, certains produits financiers ou la centralisation des finances familiales.

Beaucoup d’utilisateurs choisissent donc une combinaison des deux : une banque traditionnelle pour la structure financière et une néo-banque comme Yuh pour les opérations du quotidien.

Philippe est le fondateur de Neo-banques.ch, un site spécialisé dans l’analyse des banques en ligne et néobanques suisses. Depuis plusieurs années, il teste et compare concrètement les principales solutions du marché, parmi lesquelles Yuh, Alpian, Neon, Zak, Wise, Revolut et N26, aussi bien pour un usage personnel que professionnel. Son approche repose sur l’expérience pratique, l’analyse des frais, des fonctionnalités et de la qualité d’usage au quotidien.