Mieux gérer son argent ne consiste pas seulement à suivre ses dépenses. Il s’agit surtout de mieux répartir ce que vous gagnez entre vos besoins du quotidien, votre épargne, vos projets et, si votre situation le permet, vos premiers investissements. En pratique, cela demande avant tout une organisation simple, claire et réaliste.

Dans cette logique, Zak peut jouer un rôle utile. L’application de Banque Cler ne sert pas uniquement à gérer les dépenses courantes : elle permet aussi de structurer certains objectifs d’épargne, de mieux distinguer des projets communs, d’intégrer la prévoyance 3a et, pour certains utilisateurs, de commencer à investir avec Zak Invest.

Dans cet article, nous allons voir comment mieux organiser votre argent étape par étape, puis dans quelle mesure Zak peut s’intégrer concrètement dans cette démarche au quotidien.

Pourquoi mieux gérer son argent est devenu essentiel

Mieux gérer votre argent ne consiste pas seulement à suivre vos dépenses. C’est aussi une façon de garder plus de contrôle sur votre quotidien, d’éviter certaines erreurs et de mieux préparer vos projets.

Aujourd’hui, beaucoup de personnes ont le sentiment que leur argent part vite entre les charges fixes, les dépenses courantes et les imprévus. Même avec un revenu stable, il n’est pas toujours évident de savoir combien il reste réellement à la fin du mois, quelle somme peut être épargnée et à partir de quand il devient raisonnable de commencer à investir.

Mieux organiser vos finances permet justement d’y voir plus clair et de prendre de meilleures décisions. Le but n’est pas de tout calculer au centime près ni de suivre un budget trop strict, mais plutôt de mettre en place une structure simple et réaliste.

Mieux gérer votre argent permet notamment de :

- 📊 mieux comprendre où part votre budget chaque mois

- 🛟 éviter que les imprévus déséquilibrent vos finances,

- 💰 épargner de manière plus régulière,

- 🎯 préparer plus sereinement vos futurs projets,

- 📈 poser des bases plus solides avant d’investir.

Cette démarche est utile même si vous débutez. Avant de chercher des solutions compliquées, il est souvent plus efficace de revenir à l’essentiel : savoir ce que vous gagnez, ce que vous dépensez et ce que vous pouvez réellement mettre de côté. C’est sur cette base que vous pourrez ensuite construire une gestion plus stable de votre argent.

Commencer par comprendre où part votre argent

Avant de chercher à mieux épargner ou à investir, il faut d’abord savoir où va réellement votre argent chaque mois. Cette étape paraît simple, mais elle est souvent négligée. Pourtant, sans vision claire de vos entrées et de vos sorties, il devient difficile de construire un budget réaliste.

La première chose à faire consiste à lister vos revenus mensuels nets, puis à regarder vos principales dépenses. L’objectif n’est pas de tout compliquer, mais de distinguer les grandes catégories qui pèsent sur votre budget.

Vous pouvez par exemple séparer vos finances en trois blocs :

Type de dépenses | Exemples |

|---|---|

Charges fixes | Loyer, assurance maladie, téléphone, abonnements |

Dépenses variables | Courses, transports, restaurants, loisirs |

Dépenses occasionnelles | Vacances, cadeaux, réparations, imprévus |

Ce tri permet déjà de voir plus clairement ce que vous devez payer chaque mois, ce qui varie selon vos habitudes et ce qui peut déséquilibrer votre budget à certains moments de l’année.

Dans de nombreux cas, le problème ne vient pas d’une seule grosse dépense, mais de l’accumulation de petites sorties d’argent peu visibles au quotidien. Quelques abonnements oubliés, des achats répétés ou des dépenses de confort peuvent finir par réduire fortement votre marge à la fin du mois.

Comprendre où part votre argent permet notamment de :

- 📍 repérer les postes de dépenses les plus importants,

- 🔎 identifier les dépenses qui peuvent être réduites,

- 💡 estimer plus précisément ce que vous pouvez mettre de côté,

- 📅 mieux anticiper les mois plus coûteux,

- 📈 partir sur une base plus solide pour organiser votre budget.

Cette étape n’a pas besoin d’être parfaite pour être utile. Même une vue d’ensemble simple peut déjà vous aider à prendre de meilleures décisions. Une fois que vous savez ce qui entre et ce qui sort, il devient beaucoup plus facile de mettre en place un budget cohérent, puis de réfléchir à votre épargne et à vos premiers investissements.

Mettre en place un budget simple et réaliste

Une fois que vous savez mieux où part votre argent, vous pouvez passer à l’étape suivante : organiser votre budget de façon plus claire. Inutile de créer un tableau compliqué ou de suivre chaque dépense au centime près. Un budget utile doit avant tout être simple à comprendre et réaliste sur la durée.

L’erreur fréquente consiste à vouloir tout changer d’un coup. Réduire fortement ses dépenses, fixer un montant d’épargne trop ambitieux ou se priver sur tous les postes fonctionne rarement longtemps. Dans la pratique, un budget tient mieux lorsqu’il reste adapté à votre rythme de vie et à vos obligations mensuelles.

Le plus simple est de raisonner en grandes catégories. Une partie de votre argent sert à couvrir les dépenses courantes, une autre à construire une épargne de sécurité, et une autre peut être réservée à vos objectifs futurs, y compris vos premiers investissements.

Vous pouvez par exemple structurer votre budget autour de trois blocs :

- 🏠 les dépenses du quotidien : loyer, assurances, courses, transports, abonnements,

- 💰 l’épargne : réserve pour les imprévus, projets à venir, marge de sécurité,

- 📈 l’investissement : montants que vous choisissez de placer progressivement dans une logique de long terme.

Cette approche change votre façon de gérer votre argent. Au lieu de dépenser d’abord et d’épargner seulement s’il reste quelque chose, vous commencez à définir une répartition claire dès le départ. Même avec des montants modestes, cela permet de créer un cadre plus stable.

Un budget simple n’a pas besoin d’être parfait pour être efficace. Ce qui compte surtout, c’est de savoir combien vous voulez consacrer à chaque priorité et de pouvoir tenir cette organisation d’un mois à l’autre. Avec le temps, vous pourrez ensuite ajuster les montants, selon l’évolution de vos revenus, de vos dépenses et de vos projets.

Se constituer une épargne de sécurité avant d’aller plus loin

Avant de penser à investir, il est généralement plus prudent de commencer par une épargne de sécurité. Cette réserve ne sert pas à financer un projet précis ni à chercher du rendement. Son rôle est plus simple : vous permettre d’absorber un imprévu sans déséquilibrer tout votre budget.

Une panne, une facture inattendue, une dépense médicale ou un changement de situation peuvent vite mettre vos finances sous pression si vous n’avez aucune marge. Dans ce cas, vous risquez soit de puiser dans l’argent prévu pour d’autres objectifs, soit de devoir vendre un placement au mauvais moment.

Avoir une épargne de sécurité permet justement de créer ce filet de protection. Cela vous aide à gérer les imprévus sans remettre en cause le reste de votre organisation financière.

En pratique, cette réserve peut vous aider à :

- 🛟 faire face à une dépense imprévue,

- 📉 éviter de devoir désinvestir trop tôt,

- ⚖️ garder plus de stabilité dans votre budget,

- 🧘 avancer avec plus de sérénité au quotidien.

Le montant nécessaire dépend bien sûr de votre situation, de vos charges fixes et de votre niveau de sécurité financière. L’idée n’est pas forcément de constituer une grosse somme immédiatement, mais de commencer progressivement et de donner la priorité à cette base avant d’aller plus loin.

Une fois cette réserve en place, il devient plus simple de réfléchir à l’épargne de moyen terme, puis à l’investissement. Vous avancez alors sur une base plus solide, avec une logique plus cohérente et moins de risque de devoir revenir en arrière au premier imprévu.

Définir ses objectifs financiers

Il est difficile de bien gérer votre argent si vous ne savez pas clairement pourquoi vous mettez de côté. Épargner “quand il reste quelque chose” ou investir “parce qu’il faudrait le faire” mène rarement à une organisation durable. À l’inverse, des objectifs financiers précis donnent une direction plus claire à vos décisions.

Tous les objectifs n’ont pas le même horizon. Certains concernent les prochains mois, d’autres plusieurs années. C’est justement cette différence qui vous aide à mieux répartir votre argent.

Pour mieux répartir votre argent, il est utile de distinguer plusieurs horizons.

Horizon | Exemples d’objectifs | Ce qu’il faut privilégier |

|---|---|---|

Court terme | Réserve de sécurité, vacances, achat utile | Disponibilité |

Moyen terme | Formation, projet personnel, apport | Équilibre |

Long terme | Retraite, patrimoine, investissement progressif | Vision à long terme |

Cette distinction est utile, car vous n’allez pas gérer de la même manière un argent dont vous aurez besoin bientôt et un argent que vous pouvez laisser travailler plus longtemps. Plus votre horizon est court, plus vous avez besoin de stabilité et de disponibilité. Plus il est long, plus vous pouvez réfléchir à une logique d’épargne ou d’investissement différente.

Définir vos objectifs permet aussi d’éviter un budget trop abstrait. Au lieu de simplement essayer de dépenser moins, vous commencez à donner un rôle à votre argent. Une partie sert à sécuriser votre quotidien, une autre à préparer un projet concret, et une autre peut soutenir une vision plus long terme.

Même si vos objectifs évoluent avec le temps, cette étape vous aide déjà à construire une gestion plus cohérente. Vous savez mieux ce que vous voulez financer, dans quel délai, et avec quel niveau de priorité.

Trouver le bon équilibre entre dépenser, épargner et investir

Bien gérer votre argent ne consiste pas à tout mettre dans l’épargne ni à investir le plus vite possible. Dans la pratique, l’objectif est plutôt de trouver un équilibre cohérent entre ce dont vous avez besoin aujourd’hui, ce que vous voulez sécuriser pour demain et ce que vous pouvez commencer à construire sur le long terme.

C’est souvent là que les choses se compliquent. Beaucoup de personnes hésitent entre deux réflexes opposés : soit tout garder sur leur compte pour se sentir en sécurité, soit vouloir investir trop rapidement sans avoir encore une base suffisamment stable. Dans les deux cas, l’organisation reste incomplète.

Pour avancer plus sereinement, il est utile de répartir votre argent selon sa fonction :

- 🛒 ce qui doit servir à vos dépenses courantes,

- 🛟 ce qui doit rester disponible pour votre épargne de sécurité,

- 📈 ce qui peut être consacré à des objectifs plus longs, y compris vos premiers investissements.

Cette logique permet d’éviter de tout mélanger. L’argent que vous pourriez devoir utiliser rapidement ne doit pas être géré de la même façon que celui que vous êtes prêt à laisser de côté plus longtemps. Plus votre horizon est court, plus vous avez besoin de souplesse. Plus il est long, plus vous pouvez envisager une approche tournée vers la progression et la régularité.

Le bon équilibre dépend donc moins d’une règle universelle que de votre propre situation. Vos revenus, vos charges fixes, vos projets et votre tolérance au risque influencent directement la façon dont vous pouvez répartir votre argent. Ce qui compte surtout, c’est d’éviter les extrêmes et de construire une organisation que vous pouvez tenir dans le temps.

En pratique, il est souvent plus utile de commencer modestement, avec une répartition claire, plutôt que d’attendre un “moment parfait” qui n’arrive jamais. Une base simple et bien tenue vaut généralement mieux qu’une stratégie trop ambitieuse, difficile à suivre sur la durée.

Comment Zak peut s’intégrer dans une gestion plus simple de votre argent

Une fois que vous avez une meilleure vision de votre budget, de votre épargne et de vos priorités, l’enjeu n’est plus seulement de suivre votre argent, mais de mieux l’organiser au quotidien. C’est là que Zak peut avoir un vrai intérêt pratique.

L’application ne sert pas uniquement à gérer vos dépenses courantes. Elle peut aussi vous aider à mieux répartir votre argent selon vos objectifs, sans tout laisser sur un seul solde. Cette organisation est utile pour éviter de mélanger l’argent destiné aux dépenses du mois, celui que vous voulez garder de côté, ou encore certaines sommes prévues pour des projets précis.

Les pots d’épargne vont dans ce sens. Ils vous permettent de mettre de côté pour différents objectifs, par exemple une réserve de sécurité, un voyage, un achat important ou simplement une somme que vous préférez ne pas toucher. Ils permettent aussi d’épargner automatiquement, ce qui peut aider à garder une certaine régularité. C’est une manière simple de rendre votre budget plus lisible et de visualiser plus clairement ce que vous mettez de côté.

Zak propose aussi des pots communs, qui peuvent être utiles si vous gérez certaines dépenses à deux ou à plusieurs. Cela peut concerner un couple, une colocation ou un projet partagé. L’avantage est surtout de mieux séparer ce qui relève de vos dépenses personnelles et ce qui concerne des dépenses communes.

L’intérêt de Zak peut aussi aller plus loin avec la prévoyance 3a. Au lieu de gérer votre compte, votre épargne et votre retraite dans des environnements complètement séparés, vous pouvez intégrer cette dimension dans une organisation financière plus cohérente.

Fonction | À quoi ça sert concrètement |

|---|---|

Pots d’épargne | Mettre de côté pour des objectifs précis sans tout mélanger |

Pots communs | Mieux gérer certaines dépenses à plusieurs |

Prévoyance 3a | Intégrer la retraite dans votre organisation financière |

Investissement | Faire le lien entre gestion quotidienne et placement progressif |

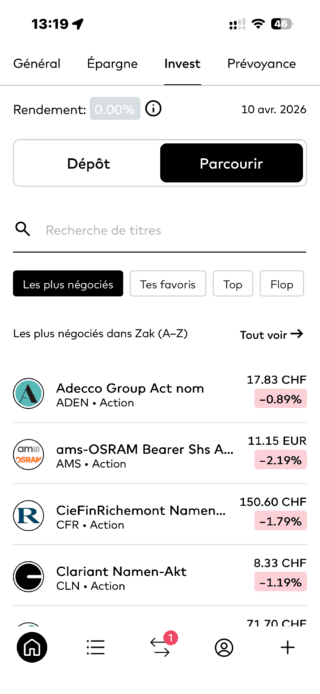

Enfin, si vous souhaitez aller plus loin, Zak Invest peut représenter une continuité logique. L’idée n’est pas d’investir trop vite, mais de pouvoir passer plus facilement d’une gestion du quotidien à une démarche plus progressive d’épargne et de placement. Le fait de retrouver cette possibilité dans le même environnement peut aussi rendre la transition plus simple pour les utilisateurs qui débutent.

Au fond, l’intérêt de Zak n’est pas de remplacer les bases d’une bonne gestion financière. Il est plutôt de rendre ces bases plus simples à appliquer : mieux distinguer vos priorités, structurer votre argent plus clairement et avancer étape par étape entre budget, épargne, 3a et investissement.

Code Promo Zak : NEOZAK

Code Promo Zak : NEOZAK

Vous n'avez pas encore de compte Zak ? Profitez de notre code promo, le compte est gratuit !

Utilisez le code promo NEOZAK avant le 30 juin 2026 pour recevoir 50 CHF gratuitement 🙌

Je reçois 50 CHF avec Zak ➡️

Commencer à investir progressivement avec Zak Invest

Une fois que vous avez mis en place un budget clair, constitué une épargne de sécurité et défini vos priorités financières, vous pouvez commencer à réfléchir à l’investissement dans de meilleures conditions. C’est dans ce cadre que Zak Invest peut trouver sa place.

L’intérêt n’est pas d’investir rapidement ni de chercher à faire “mieux” dès le départ. Le plus important reste d’avancer avec une approche que vous comprenez, que vous pouvez suivre dans le temps et qui reste cohérente avec votre situation.

Dans cette logique, Zak Invest peut vous permettre de faire vos premiers pas sans multiplier les outils ou les plateformes. Vous restez dans le même environnement pour gérer votre argent au quotidien, suivre votre épargne et, si vous le souhaitez, commencer à investir progressivement. Cette simplicité peut être un avantage pour les personnes qui veulent débuter avec une approche plus accessible et plus cohérente au quotidien.

Cela ne veut pas dire qu’il faut investir sans réflexion. Avant de vous lancer, il est préférable de garder quelques bases simples en tête :

- 💵 investir uniquement l’argent dont vous n’avez pas besoin à court terme,

- 📉 commencer avec un montant raisonnable,

- 📅 avancer avec une certaine régularité,

- 📈 garder une logique de long terme,

- 🧭 choisir des placements adaptés à votre profil et à votre tolérance au risque.

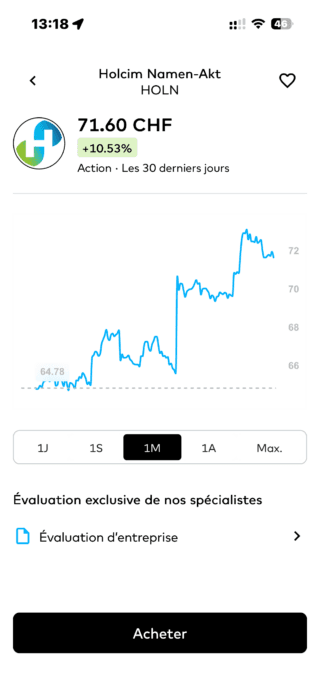

Si vous débutez, les ETF peuvent par exemple offrir une approche plus simple à comprendre que l’achat de plusieurs actions individuelles. Selon votre niveau de connaissance, vous pouvez aussi préférer une approche plus prudente au départ, en commençant modestement et en observant comment votre stratégie évolue avec le temps.

L’essentiel n’est donc pas de rechercher un rendement immédiat. Il s’agit plutôt d’intégrer Zak Invest dans une démarche plus cohérente : d’abord mieux gérer votre argent, ensuite dégager une capacité d’épargne, puis commencer à investir de manière progressive, avec une méthode que vous pouvez réellement tenir sur la durée.

Les erreurs à éviter quand on veut mieux gérer son argent

Mieux gérer votre argent ne dépend pas seulement des bonnes habitudes que vous mettez en place. Cela consiste aussi à éviter certaines erreurs qui reviennent souvent, surtout au moment de réorganiser son budget, de commencer à épargner ou de faire ses premiers pas dans l’investissement.

La première erreur consiste à vouloir tout changer d’un seul coup. Réduire fortement vos dépenses, fixer des objectifs trop ambitieux ou vouloir investir immédiatement peut sembler motivant au départ, mais ce type d’approche tient rarement dans la durée. Une gestion financière plus solide se construit généralement de façon progressive.

Une autre erreur fréquente est de vouloir investir sans avoir constitué une épargne de sécurité. Tant que vous n’avez aucune marge pour les imprévus, le moindre problème peut vous obliger à puiser dans l’argent destiné à d’autres objectifs ou à vendre un placement au mauvais moment.

Il est aussi courant de sous-estimer certaines petites dépenses répétées. Individuellement, elles paraissent anodines. Additionnées sur plusieurs semaines ou plusieurs mois, elles peuvent pourtant réduire fortement votre capacité d’épargne.

Voici quelques erreurs à éviter en priorité :

- ⚠️ vouloir mettre en place un budget trop strict ,

- 🛟 commencer à investir sans réserve de sécurité ,

- 🧾 négliger les petites dépenses qui s’accumulent ,

- 📉 modifier votre stratégie à chaque baisse du marché ,

- 🎯 avancer sans objectif financier clair.

Enfin, beaucoup de personnes abandonnent trop vite parce qu’elles cherchent un résultat immédiat. Or, mieux gérer votre argent repose souvent sur des ajustements simples, répétés dans le temps. L’objectif n’est pas d’être parfait dès le début, mais d’éviter les erreurs qui fragilisent votre organisation et de construire quelque chose de plus cohérent mois après mois.

Faire évoluer votre organisation financière avec le temps

Une bonne gestion de l’argent n’est jamais totalement figée. Ce qui fonctionne aujourd’hui ne sera pas forcément adapté dans un an, surtout si vos revenus, vos charges ou vos priorités évoluent. L’objectif n’est donc pas de construire un système parfait dès le départ, mais une organisation suffisamment simple pour pouvoir être ajustée au fil du temps.

Au début, vos priorités sont souvent très concrètes : mieux suivre vos dépenses, retrouver un peu de marge à la fin du mois ou constituer une première épargne de sécurité. Ensuite, d’autres objectifs peuvent prendre plus de place, comme un projet personnel, la prévoyance 3a ou les premiers investissements.

Ce qui compte, c’est de revoir régulièrement quelques points de base :

- 📌 votre budget reste-t-il adapté à votre situation actuelle,

- 💰 votre capacité d’épargne a-t-elle augmenté ou diminué,

- 🎯 vos objectifs financiers sont-ils toujours les mêmes,

- 📈 la part consacrée à l’investissement reste-t-elle cohérente avec votre horizon et votre tolérance au risque.

Cette mise à jour n’a pas besoin d’être compliquée. Dans bien des cas, il suffit de faire un point rapide après un changement important : hausse ou baisse de revenus, nouveau projet, déménagement, dépenses plus élevées que prévu ou évolution de votre situation familiale.

Avec le temps, vous pouvez aussi choisir de mieux structurer certaines priorités. Par exemple, renforcer votre réserve disponible, alimenter plus régulièrement votre 3a, ou consacrer une part plus claire à vos placements avec Zak Invest, si votre budget et votre horizon le permettent.

L’essentiel est que votre organisation continue à correspondre à votre réalité, et non à un plan fixé une fois pour toutes. Autrement dit, mieux gérer votre argent ne consiste pas seulement à mettre en place de bonnes bases, mais aussi à les faire évoluer au bon rythme.

Conclusion

Mieux gérer votre argent ne demande pas forcément une méthode compliquée. Dans la plupart des cas, il s’agit surtout de poser des bases claires : mieux suivre vos dépenses, garder une épargne de sécurité, définir vos priorités et avancer progressivement selon votre situation.

Dans cette démarche, Zak peut être un outil utile au quotidien. L’application peut vous aider à mieux organiser votre argent, à séparer certains objectifs d’épargne, à gérer des dépenses communes, à intégrer votre prévoyance 3a et, si vous le souhaitez, à faire vos premiers pas avec Zak Invest.

L’essentiel n’est pas de tout changer d’un coup, ni de chercher une organisation parfaite dès le départ. Le plus utile reste souvent de mettre en place un cadre simple, que vous pouvez réellement tenir dans le temps.

Au final, mieux gérer votre argent avec Zak revient surtout à donner une fonction plus claire à chaque montant, pour avancer de façon plus cohérente entre budget, épargne, prévoyance et investissement.

Code Promo Zak : NEOZAK

Vous n'avez pas encore de compte Zak ? Profitez de notre code promo, le compte est gratuit !

Utilisez le code promo NEOZAK avant le 30 juin 2026 pour recevoir 50 CHF gratuitement 🙌

Je reçois 50 CHF avec Zak ➡️

Questions fréquemment posées (FAQ) sur la gestion financière avec Zak

✅ Comment mieux gérer son argent avec Zak ?

Mieux gérer son argent avec Zak consiste d’abord à mieux organiser son budget, son épargne et ses objectifs financiers. L’idée n’est pas seulement de suivre ses dépenses, mais aussi de répartir plus clairement son argent entre le quotidien, les imprévus et les projets à venir.

Zak peut s’intégrer dans cette démarche grâce à des outils comme les pots d’épargne, les pots communs, la prévoyance 3a et, si vous souhaitez aller plus loin, de commencer à investir avec Zak Invest.

✅ Faut-il d’abord épargner avant d’investir avec Zak ?

Oui, dans la plupart des cas, il est préférable de commencer par constituer une épargne de sécurité avant d’investir. Cette réserve permet de faire face aux imprévus sans devoir vendre un placement au mauvais moment.

Une fois cette base en place, il devient plus simple d’envisager des solutions comme Zak Invest dans une logique plus progressive.

✅ À quoi servent les pots d’épargne dans Zak ?

Les pots d’épargne permettent de mettre de côté de l’argent pour des objectifs précis, comme une réserve de sécurité, un voyage ou un achat important. Ils aident à éviter de tout mélanger sur un seul solde et peuvent aussi servir à épargner automatiquement de manière plus régulière.

✅ Peut-on gérer un projet ou des dépenses communes avec Zak ?

Oui, Zak propose aussi des pots communs, qui peuvent être utiles pour certaines dépenses à plusieurs. Cela peut concerner un couple, une colocation ou un projet partagé.

L’intérêt est de mieux séparer les dépenses personnelles et les dépenses communes dans une logique plus claire.

✅ Zak permet-il aussi de préparer sa retraite ?

Oui, Zak permet aussi d’intégrer la prévoyance 3a dans votre organisation financière. Cela peut être utile si vous souhaitez mieux structurer votre épargne à long terme et ne pas traiter votre retraite séparément du reste de vos finances.

La prévoyance 3a peut ainsi s’inscrire dans une gestion plus globale entre budget, épargne et objectifs à long terme.

✅ Zak Invest est-il adapté pour commencer à investir ?

Zak Invest peut convenir aux personnes qui souhaitent faire leurs premiers pas dans l’investissement de manière progressive. L’approche peut être intéressante si vous voulez rester dans le même écosystème pour gérer votre argent, épargner et investir.

Comme toujours, il reste important d’investir uniquement l’argent dont vous n’avez pas besoin à court terme et de choisir des placements adaptés à votre profil.

✅ Comment commencer à investir progressivement avec Zak Invest ?

Le plus simple consiste à commencer avec un montant raisonnable, à investir avec une certaine régularité et à garder une logique de long terme. Il n’est pas nécessaire de vouloir aller trop vite ni de chercher un rendement immédiat.

Avant d’utiliser Zak Invest, il est généralement préférable d’avoir un budget clair, une épargne de sécurité et des objectifs financiers définis.

✅ Peut-on utiliser Zak sans investir immédiatement ?

Oui, bien sûr. Zak peut déjà être utile pour mieux gérer votre budget, organiser votre épargne et structurer certains objectifs financiers, sans passer tout de suite à l’investissement.

Pour beaucoup de personnes, la première étape consiste d’abord à mieux suivre leur argent au quotidien, avant d’aller plus loin.

✅ Quelle est la différence entre épargner et investir avec Zak ?

Épargner consiste à garder de l’argent disponible pour des besoins à court ou moyen terme, comme un imprévu ou un projet précis. Investir consiste à placer une partie de votre argent dans une logique plus longue, avec un certain niveau de risque.

Avec Zak, ces deux approches peuvent s’intégrer dans une organisation plus simple, à condition de bien distinguer l’argent destiné à rester disponible et celui que vous pouvez immobiliser plus longtemps.

✅ Zak peut-il aider à mieux organiser son budget au quotidien ?

Oui, Zak peut aider à mieux organiser votre argent au quotidien en reliant plusieurs dimensions dans le même environnement : dépenses courantes, épargne par objectifs, pots communs, 3a et investissement.

L’intérêt est surtout de rendre votre organisation financière plus lisible et plus simple à suivre dans le temps.

Philippe est le fondateur de Neo-banques.ch, un site spécialisé dans l’analyse des banques en ligne et néobanques suisses. Depuis plusieurs années, il teste et compare concrètement les principales solutions du marché, parmi lesquelles Yuh, Alpian, Neon, Zak, Wise, Revolut et N26, aussi bien pour un usage personnel que professionnel. Son approche repose sur l’expérience pratique, l’analyse des frais, des fonctionnalités et de la qualité d’usage au quotidien.