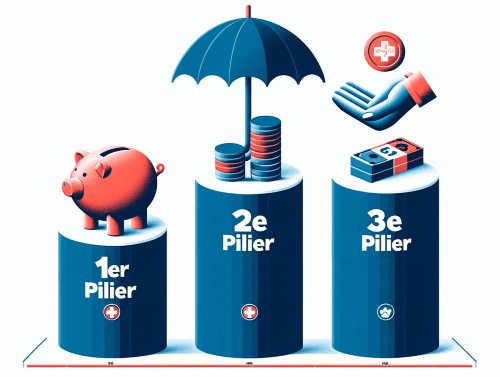

Le système de prévoyance en Suisse est organisé autour de trois piliers essentiels. Le 3ème pilier, également appelé prévoyance privée, joue un rôle crucial dans la sécurité financière des individus, en particulier pour compléter les revenus issus de la prévoyance étatique et professionnelle (1er et 2ème piliers).

Comment fonctionne la prévoyance en Suisse ?

Le système de prévoyance suisse est basé sur le «système des trois piliers», chacun ayant un rôle clé dans la sécurité financière des individus. Le 1er pilier est l’assurance vieillesse et survivants (AVS), qui fournit une couverture de base pour tous les résidents suisses.

Le 2ème pilier est la caisse de pension, obligatoire pour les salariés, qui complète les prestations de l’AVS. Le troisième pilier, quant à lui, est essentiel pour la prévoyance individuelle. Il permet la constitution d’une épargne personnelle destinée à la retraite, offrant ainsi un soutien financier complémentaire aux deux premiers piliers.

Le 3ème pilier se divise en deux catégories : le pilier 3a, qui offre des avantages fiscaux, et le pilier a 3b, qui est plus flexible mais sans déductions fiscales systématiques.

Le 3ème pilier : une épargne pour l’avenir

Le 3ème pilier est un compte d’épargne à long terme, spécifiquement conçu pour vous aider à financer votre retraite, votre prévoyance vieillesse ou pour vous protéger contre des événements tels que l’invalidité. Il peut prendre deux formes principales : la prévoyance liée et la prévoyance libre.

La prévoyance liée (pilier 3a) est une option très populaire pour les personnes ayant une activité lucrative. Cette forme de prévoyance est généralement préférée pour ses bénéfices fiscaux attractifs. En effet, chaque montant versé sur un compte 3a peut être déduit du revenu imposable jusqu’à un certain plafond annuel, permettant ainsi de réduire la charge fiscale tout en épargnant pour la retraite. Ce pilier 3a est conçu pour encourager une épargne régulière et à long terme, avec des conditions strictes de retrait. Les fonds investis ne peuvent être utilisés avant l’âge de la retraite (sauf dans des cas spécifiques, comme l’achat d’une résidence principale ou le lancement d’une activité indépendante).

D’un autre côté, la prévoyance libre (pilier 3b) offre une plus grande souplesse. Contrairement au pilier 3a, les montants versés dans un compte 3b ne sont pas soumis à des plafonds de contribution ou à des règles de retrait aussi strictes. Cela en fait une option attractive si vous recherchez une épargne plus flexible, adaptée à d’autres projets à moyen terme ou pour faire face à des imprévus, tout en vous permettant de compléter votre épargne pour la retraite. Cependant, il ne bénéficie pas des mêmes avantages fiscaux que le pilier 3a.

Pourquoi choisir le pilier 3a ?

Le pilier 3a offre de nombreux avantages. Non seulement il permet de mieux préparer sa retraite, mais il offre également une protection contre des risques tels que l’invalidité ou le décès. En effet, en cas d’accident ou de maladie grave, les bénéficiaires désignés (souvent le conjoint ou les enfants) peuvent recevoir des prestations de ce compte. De plus, ce type de prévoyance liée permet de profiter d’une réduction d’impôts, ce qui n’est pas à négliger dans la gestion de votre épargne.

Voici quelques avantages concrets du pilier 3a :

- Réduction fiscale : Les contributions annuelles peuvent être déduites de votre revenu imposable, ce qui vous permet de maximiser vos économies d’impôts. En 2026, ce plafond pour les salariés avec une caisse de pension est fixé à un montant de 7 056 CHF. Pour ceux qui n’ont pas de caisse de pension (indépendants, par exemple), ce montant peut aller jusqu’à 20% du revenu, avec un montant maximum de 35 280 CHF.

- Flexibilité d’investissement : Le pilier 3a permet d’investir dans des comptes bancaires à taux fixe, mais aussi dans des fonds de prévoyance ou des assurances, offrant des options de diversification selon votre profil de risque et vos objectifs à long terme.

- Sécurité juridique : Les fonds investis dans un pilier 3a ne peuvent pas être saisis en cas de faillite ou de dettes, offrant ainsi une sécurité supplémentaire pour vos avoirs.

- Financement de la résidence principale : Le pilier 3a permet de financer l’achat ou la construction d’une résidence principale, en utilisant un retrait anticipé des fonds avant l’âge de la retraite. Cela vous aide à augmenter votre apport personnel, réduisant ainsi la somme à emprunter et, par conséquent, les intérêts hypothécaires.

Zak Banque : une banque au cœur de la prévoyance moderne

Zak est une banque mobile innovante, lancée par la Banque Cler, qui se concentre sur la gestion simplifiée des finances personnelles via une application mobile intuitive.

Cette plateforme vous permet de gérer votre compte courant, votre épargne, et même votre prévoyance grâce au 3ème pilier. Zak offre une expérience bancaire moderne, avec des frais réduits, une transparence totale, et une interface conçue pour être accessible à tout moment depuis un smartphone, facilitant ainsi la gestion quotidienne des finances.

La banque propose non seulement un compte bancaire classique, mais également un compte de prévoyance liée (pilier 3a) avec un taux d’intérêt attractif. Face à l’augmentation des taux d’intérêt sur les comptes bancaires en Suisse, Zak a pris l’initiative de rehausser ses taux sur le pilier 3a, offrant ainsi une alternative aux solutions d’épargne classiques. Cela permet aux épargnants de maximiser la croissance de leur capital en vue de la retraite tout en bénéficiant de la flexibilité et de la sécurité d’une institution bancaire fiable.

Code Promo Zak : NEOZAK

Code Promo Zak : NEOZAK

Vous n'avez pas encore de compte Zak ? Profitez de notre code promo, le compte est gratuit !

Utilisez le code promo NEOZAK avant le 30 avril 2026 pour recevoir 50 CHF gratuitement 🙌

Je reçois 50 CHF avec Zak ➡️

Comment maximiser les avantages du pilier 3a avec Zak ?

En associant le 3ème pilier à une plateforme comme Zak, vous pouvez bénéficier d’une gestion simplifiée et mobile de votre épargne. Zak propose actuellement 2 offres d’épargne pour votre pilier 3a :

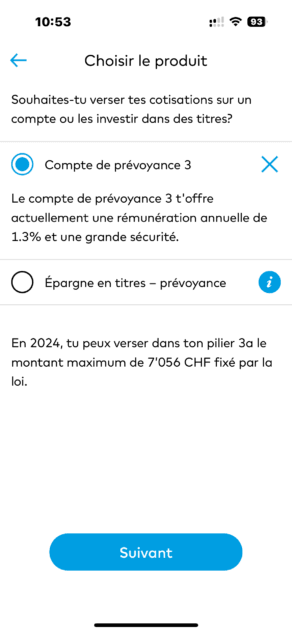

- Une épargne ayant un taux garanti de 1,3% : le Compte de prévoyance 3

- Une épargne en titres liée à la prévoyance qui vous permet d’investir en fonction de votre profil de risque

A qui s’adresse le « Compte de prévoyance 3 » de Zak

Le Compte de prévoyance 3 de Zak Banque, avec un taux d’intérêt compétitif de 1,3%, est l’un des produits d’épargne les plus attractifs du marché. Comparé aux comptes d’épargne classiques, souvent avec des taux proches de zéro, ce produit permet un rendement stable et garanti sur le long terme, tout en préparant sa retraite efficacement.

Ce produit sans risque est idéal pour les épargnants tels que :

- Jeunes actifs : Ceux qui pensent acquérir un bien immobilier à moyen terme ou souhaitent commencer à épargner pour la retraite tout en profitant des avantages fiscaux.

- Épargnants prudents : Ceux qui cherchent un produit sécurisé avec un rendement garanti, sans prendre de risques sur les marchés financiers.

- Personnes proches de la retraite : Les épargnants souhaitant sécuriser leur capital à l’approche de la retraite tout en profitant d’un taux attractif.

En résumé, ce compte est adapté aux personnes cherchant à sécuriser leur épargne retraite avec un produit à faible risque et un taux garanti compétitif.

A qui s’adresse l’épargne en titres liée à la prévoyance de Zak

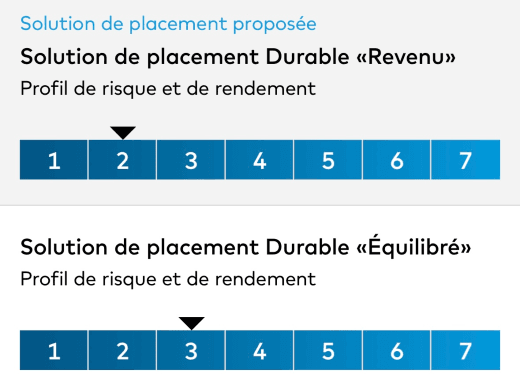

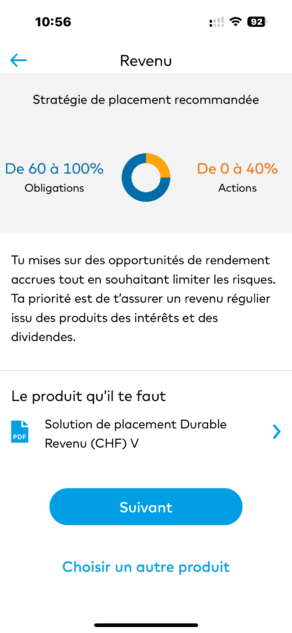

L’Épargne en titres de Zak est conçue pour les personnes qui souhaitent investir leur 3ème pilier tout en accédant aux marchés financiers. Avec quatre stratégies d’investissement, allant du conservateur à l’audacieux (jusqu’à 100 % en actions).

Zak: Profils de risque

L’Épargne en titres de Zak est idéale pour les profils suivants :

- Jeunes actifs : Ceux qui ont un horizon d’investissement à long terme et souhaitent dynamiser leur épargne pour des projets comme l’achat immobilier ou la préparation de la retraite.

- Investisseurs flexibles : Ceux qui recherchent un contrôle total sur leurs placements, avec la possibilité d’ajuster leurs stratégies en temps réel via l’application mobile Zak.

- Personnes à l’aise avec le risque : Les épargnants prêts à accepter une certaine volatilité en échange de rendements potentiels plus élevés, tout en diversifiant leurs investissements.

- Épargnants soucieux des frais : Ceux qui veulent maximiser leurs rendements tout en profitant de frais de gestion compétitifs et transparents, sans coûts cachés.

Les avantages de l’épargne en titres liée à la prévoyance de Zak

Voici quelques éléments sur comment utiliser au mieux le 3ème pilier avec l’épargne en titres liée à la prévoyance de Zak :

- Diversification et personnalisation : Zak vous propose 4 stratégies d’investissement conçues pour répondre aux besoins spécifiques de chaque investisseur, qu’il soit prudent ou agressif. Cette approche personnalisée vous permet de créer une solution d’épargne qui correspond à votre horizon de placement, votre tolérance au risque, et vos objectifs de retraite.

- Frais de gestion transparents et compétitifs : Zak propose des frais de gestion parmi les plus bas du marché, avec des frais annuels de seulement 1,25 %.

- Suivi en temps réel : Grâce à l’application Zak, vous pouvez surveiller vos contributions à votre compte 3ème pilier directement depuis votre smartphone. Cela vous permet d’avoir une vue d’ensemble de votre épargne et de mieux planifier vos contributions annuelles en fonction de vos objectifs fiscaux.

- Automatisation des versements : Zak vous permet d’automatiser vos versements mensuels vers votre compte pilier 3a. Cette approche facilite la discipline d’épargne et vous permet de maximiser vos économies en étalant vos cotisations tout au long de l’année.

Code Promo Zak : NEOZAK

Vous n'avez pas encore de compte Zak ? Profitez de notre code promo, le compte est gratuit !

Utilisez le code promo NEOZAK avant le 30 avril 2026 pour recevoir 50 CHF gratuitement 🙌

Je reçois 50 CHF avec Zak ➡️

Stratégie No 1 : Ouvrir plusieurs comptes pilier 3a (jusqu’à 5)

Même si vous avez déjà un compte pilier 3a chez FinPension, VIAC ou Frankly, vous pouvez quand même ouvrir un compte avec Zak pour maximiser les avantages fiscaux lors de votre retraite. Il n’y a pas de restriction quant au nombre d’institutions auprès desquelles vous pouvez ouvrir un pilier 3a.

En Suisse, la loi stipule que vous ne pouvez pas effectuer de retraits partiels d’un compte pilier 3a. Chaque retrait doit porter sur l’intégralité du compte. Par exemple, si vous avez CHF 50’000 sur un compte, vous devez retirer la totalité d’un coup.

Avoir plusieurs comptes permet de maximiser les intérêts sur chaque compte tout en optimisant le montant des retraits.

Comment appliquer cette stratégie efficacement ?

Il est important d’ouvrir vos différents comptes (4 par exemple) le plus tôt possible pour bénéficier au maximum des intérêts cumulés sur chaque compte. En alimentant plusieurs comptes chaque année avec le même montant, vous optimisez vos rendements.

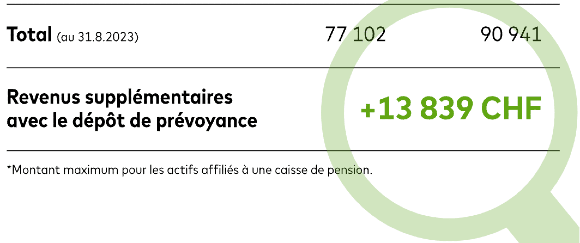

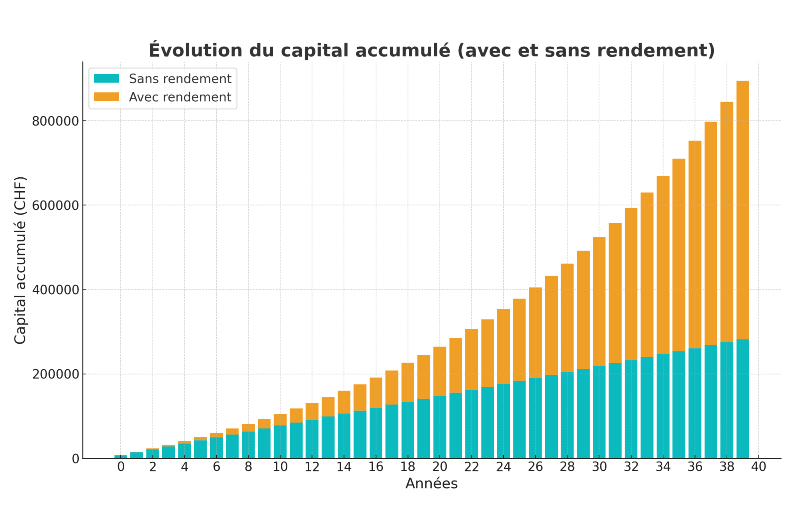

Exemple : En versant chaque année 7056 CHF répartis sur 4 comptes, voici ce que vous aurez après 40 ans avec un rendement de 5%/an (en orange) ou sans rendement (en bleu) :

Pilier 3a : Evolution du Capital

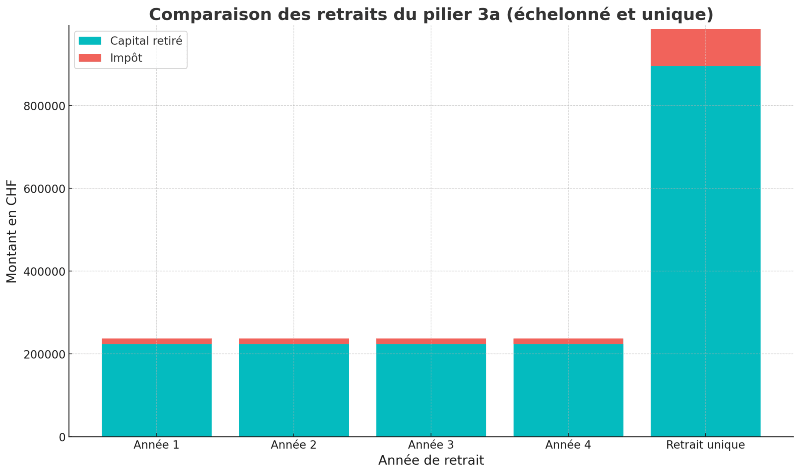

Stratégie No 2 : Réduire vos impôts grâce au retrait échelonné du pilier 3a

Une stratégie fiscale particulièrement efficace pour optimiser vos économies fiscales à la retraite consiste à pratiquer le retrait échelonné de vos comptes pilier 3a. En Suisse, vous pouvez commencer à retirer 5 ans avant l’âge légal de la retraite (59 ans pour les femmes, 60 ans pour les hommes), ce qui réduit l’impact de la fiscalité progressive.

Plus le montant retiré est élevé, plus l’impôt l’est aussi. Diviser les retraits sur plusieurs années et comptes permet de réduire ce taux. Par exemple, un retrait de CHF 282’000 est imposé à environ 7 %, mais réparti sur 4 ans, le taux descend à 4,5 %, générant une économie fiscale.

Comment appliquer cette stratégie efficacement ?

Pour appliquer cette stratégie de manière optimale, ouvrez plusieurs comptes 3a. Cela vous permet de retirer les fonds progressivement, en fermant un compte chaque année, plutôt que de tout retirer d’un coup. Vous restez ainsi dans des tranches fiscales plus basses.

Comparaison des retraits du Pilier 3a

Zak vous offre la possibilité d’ouvrir plusieurs comptes pilier 3a, facilitant ainsi la mise en œuvre de cette stratégie. Vous pouvez gérer chaque compte indépendamment, en programmant des retraits progressifs tout en continuant de bénéficier des avantages fiscaux. Cette flexibilité est un atout majeur pour une planification de retraite fiscalement avantageuse.

Comment ouvrir un compte 3ème Pilier chez Zak Banque

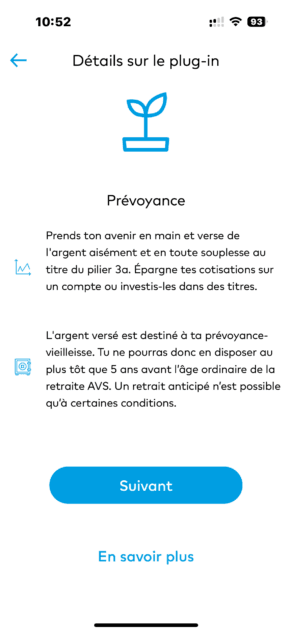

Ouvrir un compte de prévoyance pilier 3a chez Zak Banque est une démarche fluide et entièrement digitale, conçue pour s’adapter à vos besoins financiers. Grâce à son interface mobile intuitive, Zak vous permet de gérer votre épargne retraite où que vous soyez. Voici un guide pas à pas pour vous aider à ouvrir votre compte 3a chez Zak :

- Téléchargez l’application Zak iPhone app ou Zak Android app

- Vérifiez votre identité dans l’application et activez votre compte

- Ouvrez de votre compte pilier 3a

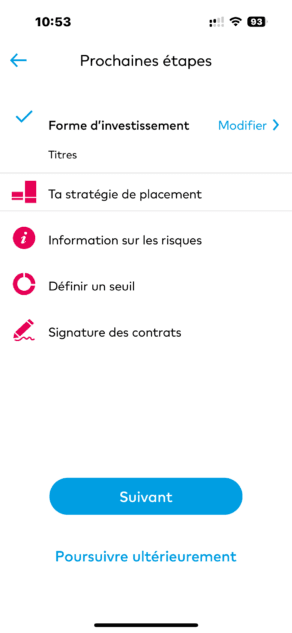

Pour ouvrir un compte de prévoyance 3a, rendez-vous dans l’application sous l’onglet « Prévoyance ». Vous y trouverez les différentes options et stratégies d’épargne disponibles :

- Compte de prévoyance 3

- Épargne en titres

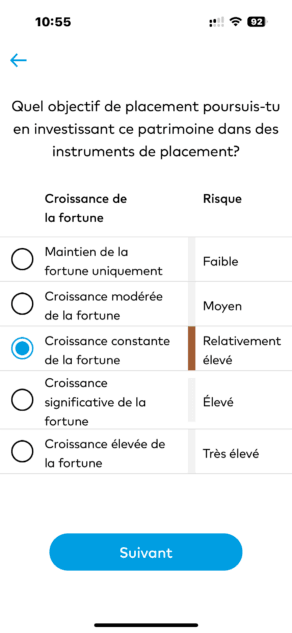

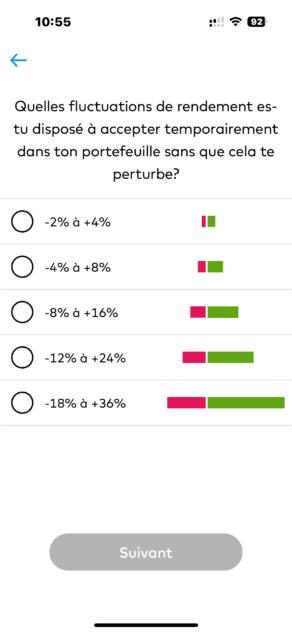

Répondez au questionnaire qui permet de définir votre profil d’investisseur (voici un extrait). Une fois terminée, Zak vous affiche une stratégie de placement qui correspond à votre profil de risque votre tolérance au risque et de vos objectifs de long terme.

Le pilier 3a de Zak Banque : Flexibilité, sécurité et avantages fiscaux

En conclusion, le pilier 3a de Zak Banque vous offre une solution complète pour optimiser la planification de votre retraite en Suisse. Avec des taux d’intérêt compétitifs, une flexibilité dans la gestion des contributions et la possibilité d’investir dans des produits financiers adaptés aux différents profils de risque, Zak Banque se positionne comme un acteur clé dans la prévoyance individuelle.

En maximisant les avantages fiscaux et en adoptant une stratégie de retrait échelonné, vous pouvez améliorer votre sécurité financière à long terme. Le pilier 3a reste une des meilleures options pour constituer une épargne solide, et Zak Banque permet de le faire de manière simple, efficace et rentable.

Que vous soyez déjà client chez VIAC, FinPension ou Frankly, rien ne vous empêche d’ouvrir également un compte pilier 3a chez Zak pour profiter de ses avantages uniques, comme une gestion sans tracas et des stratégies d’investissement diversifiées.

Code Promo Zak : NEOZAK

Vous n'avez pas encore de compte Zak ? Profitez de notre code promo, le compte est gratuit !

Utilisez le code promo NEOZAK avant le 30 avril 2026 pour recevoir 50 CHF gratuitement 🙌

Je reçois 50 CHF avec Zak ➡️

Questions fréquentes (FAQ) sur le Pilier 3a avec Zak Banque

✅ Comment maximiser les déductions fiscales avec le Pilier 3a de Zak Banque ?

Pour maximiser les déductions fiscales, il est crucial de verser le montant maximum de CHF 7’056 pour les salariés ou CHF 35’280 pour les indépendants avant le 31 décembre de chaque année.

✅ Quelle est la différence entre le Pilier 3a et 3b ?

Le Pilier 3a offre des avantages fiscaux et des restrictions de retrait, tandis que le Pilier 3b est plus flexible mais n’offre pas de déductions fiscales systématiques.

✅ Y a-t-il des risques avec les produits d’investissement de Zak Banque ?

Oui, comme pour tout investissement, il y a des risques associés. Zak Banque offre des stratégies d’investissement personnalisées pour minimiser ces risques.

✅ Puis-je transférer mon compte 3ème Pilier d’une autre banque à Zak Banque ?

Oui, il est possible de transférer votre compte 3ème Pilier d’une autre banque à Zak Banque.

✅ Quelles sont les conditions de retrait du Pilier 3a chez Zak Banque ?

Les conditions de retrait incluent l’âge de la retraite, l’achat d’une résidence principale, des événements spécifiques tels que l’invalidité, et le départ définitif de la Suisse.

✅ Le Pilier 3a de Zak Banque est-il conforme aux réglementations suisses ?

Oui, le Pilier 3a proposé par Zak est entièrement conforme aux réglementations suisses, y compris les règles de la Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP).

✅ Comment Zak Banque protège-t-elle mes données personnelles ?

Zak Banque met en place des protocoles de cryptage avancés et applique des mesures de cybersécurité rigoureuses pour sécuriser les informations personnelles des utilisateurs et garantir la confidentialité des données bancaires.

✅ Mes fonds sont-ils en sécurité dans le Pilier 3a de Zak Banque ?

Absolument. Les fonds déposés dans le Pilier 3a de Zak Banque sont protégés par le système suisse de garantie des dépôts, couvrant vos actifs jusqu’à 100 000 CHF en cas d’insolvabilité.

✅ Puis-je ouvrir plusieurs comptes Pilier 3a chez Zak Banque pour maximiser mes retraits fiscaux ?

Oui, il est possible d’ouvrir plusieurs comptes Pilier 3a chez Zak Banque. Cela permet de planifier des retraits échelonnés, une stratégie efficace pour réduire l’impact fiscal lors de la retraite.

✅ Comment suivre la performance de mes investissements Pilier 3a chez Zak Banque ?

Vous pouvez suivre la performance de vos investissements directement via l’application mobile Zak, qui fournit des mises à jour en temps réel et des options pour ajuster vos stratégies d’investissement.

✅ Quels types de fonds d’investissement sont proposés pour le Pilier 3a chez Zak Banque ?

Zak Banque propose plusieurs stratégies d’investissement adaptées à différents profils de risque, incluant des portefeuilles conservateurs, équilibrés et axés sur la croissance.

✅ Que se passe-t-il si je ne verse pas le montant maximum dans mon Pilier 3a chaque année ?

Vous pouvez cotiser un montant inférieur au plafond annuel, mais cela signifie que vous ne profiterez pas pleinement des déductions fiscales disponibles. Il est conseillé de maximiser vos versements si possible.

✅ Puis-je retirer mon Pilier 3a si je quitte la Suisse pour m'installer à l'étranger ?

Oui, si vous quittez définitivement la Suisse, vous pouvez retirer la totalité de votre Pilier 3a. Cependant, les règles fiscales peuvent varier en fonction de votre nouveau pays de résidence.

✅ Quels sont les frais de gestion associés au Pilier 3a chez Zak Banque ?

Zak Banque propose des frais de gestion compétitifs pour ses produits d’investissement liés au Pilier 3a, généralement autour de 1,25 % par an, ce qui est inférieur à de nombreuses autres options du marché.

Code Promo Zak : NEOZAK

Vous n'avez pas encore de compte Zak ? Profitez de notre code promo, le compte est gratuit !

Utilisez le code promo NEOZAK avant le 30 avril 2026 pour recevoir 50 CHF gratuitement 🙌

Je reçois 50 CHF avec Zak ➡️

Fondateur de Neo-banques.ch, Philippe utilise au quotidien plusieurs banques en ligne suisses et européennes, notamment Yuh, Alpian, N26, Wise et Revolut pour ses opérations personnelles et professionnelles.

Il a également utilisé Neon et Zak comme comptes principaux avant de migrer vers d'autres solutions.