Vous pensez payer 0% de frais à l’étranger avec votre carte suisse ?

Dans la réalité, vous payez presque toujours… sans le voir.

La majorité des banques en Suisse n’affichent pas clairement leurs frais de change.

À la place, elles utilisent un levier beaucoup plus discret : le taux de conversion.

👉 Résultat :

Même sans frais visibles, vous pouvez perdre 1% à 2.5% sur chaque paiement en devise étrangère.

Et le problème, c’est que ce coût est difficile à identifier :

- il n’apparaît pas comme une ligne de frais

- il est intégré directement dans le montant débité

- et il est presque impossible à comparer sans calcul

Certaines banques parlent de “paiements gratuits à l’étranger”. En pratique, cela concerne uniquement les frais visibles. Le coût est toujours présent, mais il est caché dans le taux appliqué.

Dans cet article, vous allez comprendre où se cachent réellement les frais, comment les banques les appliquent, et surtout comment éviter de payer trop cher lors de vos paiements à l’étranger.

Pourquoi les frais de change restent flous en Suisse

En Suisse, les frais de change font partie des coûts les plus difficiles à comprendre pour les clients. Contrairement aux frais de compte ou aux commissions fixes, ils ne sont presque jamais présentés de manière claire.

Le problème vient du fait que le coût principal ne se présente pas comme un frais visible. Il est directement intégré dans le taux de change appliqué lors de la conversion.

📊 Concrètement, lors d’un paiement en devise étrangère :

- vous payez en EUR, USD ou autre devise

- la banque convertit le montant en CHF

- mais elle applique un taux légèrement moins favorable que celui du marché

Cet écart représente la marge de la banque, et donc le coût réel pour le client.

⚙️ Dans les banques traditionnelles, ce mécanisme est rarement détaillé. Le client voit uniquement le montant final débité, sans indication claire sur le taux appliqué ni sur la marge intégrée.

💡 À l’inverse, certaines néo-banques comme Alpian, Neon ou Yuh affichent des frais plus explicites, souvent sous forme de pourcentage. Cela rend le coût plus lisible, même s’il reste présent.

Au final, deux banques peuvent donner l’impression de proposer des conditions similaires, alors que le coût réel peut être très différent.

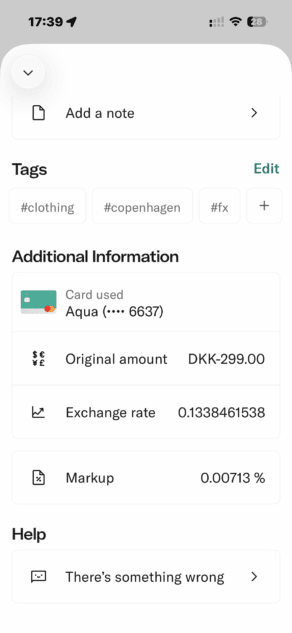

Le taux de change : le principal coût caché

Lorsque vous payez en devise étrangère, le coût ne vient généralement pas d’un frais visible, mais du taux de change appliqué par votre banque.

Pour comprendre, il faut distinguer deux éléments : le taux du marché (souvent appelé taux interbancaire) et le taux réellement utilisé lors de la transaction. La différence entre les deux correspond à la marge appliquée.

📊 Exemple simple :

- taux du marché : 1 EUR = 0.96 CHF

- paiement de 1’000 EUR → 960 CHF

Si la banque applique un taux moins favorable :

- montant débité : 975 CHF

La différence de 15 CHF représente un coût d’environ 1.56%, sans qu’aucun frais ne soit affiché.

⚙️ Ce mécanisme est difficile à détecter, car :

- aucun frais n’apparaît séparément

- le montant est directement débité en CHF

- le taux appliqué n’est pas toujours détaillé

💡 C’est aussi ce qui rend certaines offres trompeuses. Une banque peut annoncer “0% de frais à l’étranger”, tout en appliquant une marge dans le taux de change.

Dans les banques traditionnelles, cette marge est souvent plus élevée et peu visible. Les néo-banques suisses adoptent généralement une approche plus transparente, avec des frais annoncés ou un taux proche du marché.

Au final, deux cartes peuvent afficher “0% de frais”, tout en ayant un coût réel très différent.

👉 Ce qu’il faut retenir

Le taux de change est le principal levier utilisé pour facturer les paiements en devise. Même sans frais visibles, une marge est presque toujours appliquée.

➡️ Et c’est précisément ce qui rend ces frais difficiles à identifier sans faire de calcul.

Banques traditionnelles vs néo-banques : des approches très différentes

En Suisse, toutes les banques ne facturent pas les frais de change de la même manière. La différence est surtout visible entre les banques traditionnelles et les néo-banques.

Du côté des banques traditionnelles comme UBS, Raiffeisen ou les banques cantonales, les frais sont généralement intégrés directement dans le taux de change. Le client voit un montant final, sans détail sur la marge appliquée. À cela s’ajoutent souvent des frais en devise étrangère, ce qui augmente encore le coût total.

📊 Concrètement, ce modèle se caractérise par :

- des frais peu visibles dans l’application

- un taux de change rarement détaillé

- des marges souvent plus élevées

⚙️ À l’inverse, les néo-banques adoptent une approche plus lisible. Des acteurs comme Alpian, Neon ou Yuh annoncent généralement leurs frais sous forme de pourcentage ou utilisent un taux proche du marché.

Dans certains cas, cette transparence va encore plus loin. Par exemple, dans l’app de N26, le montant en devise, le taux de change et la marge appliquée sont clairement affichés pour chaque transaction. Ce niveau de détail permet de comprendre précisément le coût réel d’un paiement à l’étranger.

Les néo-banques suisses comme Alpian ou Yuh sont généralement plus transparentes que les banques traditionnelles, même si elles n’affichent pas toujours autant de détails que certaines solutions internationales.

💡 Il existe toutefois des cas intermédiaires. Zak, par exemple, affiche clairement ses frais de change (environ 2.5%), mais reste relativement cher. Cela montre qu’une bonne transparence ne signifie pas automatiquement un meilleur prix.

Au final, trois approches coexistent en Suisse :

- banques traditionnelles : frais peu visibles, souvent élevés

- néo-banques : frais plus transparents et généralement plus faibles

- modèles hybrides : frais clairs, mais pas toujours compétitifs

Code promo Alpian : ALPNEO – 120 CHF offerts

Code promo Alpian : ALPNEO – 120 CHF offerts

Vous n'avez pas encore de compte Alpian ? Profitez du code promo ALPNEO avant le 30 juin 2026 pour recevoir 120 CHF de bonus 🙌

Comment fonctionne le bonus ?

– 55 CHF offerts après un dépôt d’au moins 500 CHF.

– Jusqu’à 65 CHF de crédit sur les frais d’investissement

✅ Le compte Alpian est gratuit et multidevise (CHF, EUR, USD, GBP), avec - en option - une carte Visa Débit Métal.

Je reçois 120 CHF avec Alpian ➡️

Les frais visibles… et ceux qui ne le sont pas

Lorsque vous utilisez votre carte à l’étranger, tous les frais ne sont pas présentés de la même manière. Une partie est clairement indiquée, l’autre est intégrée dans le calcul sans être visible.

📊 Les frais visibles sont les plus faciles à identifier. On retrouve généralement :

- les frais de paiement en devise étrangère (souvent entre 1% et 2.5%)

- les frais de retrait à l’étranger

- parfois des frais fixes par transaction

Ces coûts apparaissent dans les conditions tarifaires et peuvent être comparés rapidement.

⚙️ Mais en pratique, ils ne représentent qu’une partie du coût réel. L’essentiel se situe souvent dans le taux de change appliqué.

Ce coût est moins évident à repérer :

- il n’apparaît pas comme une ligne de frais

- il est directement intégré dans le montant débité

- il n’est pas toujours détaillé dans les applications bancaires

💡 Dans les banques traditionnelles, cette partie invisible est souvent la plus importante. Une marge de 1.5% à 2.5% peut être intégrée dans le taux, sans indication claire.

À l’inverse, certaines néo-banques rendent ces coûts plus explicites, avec des frais clairement annoncés. Le pourcentage de conversion est généralement annoncé, ce qui permet de mieux comprendre le coût réel.

Au final, se concentrer uniquement sur les frais visibles peut donner une image incomplète. Deux cartes peuvent afficher peu de frais, tout en ayant un coût total très différent.

Le rôle des réseaux Visa et Mastercard

Lorsque vous payez à l’étranger, votre banque n’est pas la seule à intervenir. Les réseaux de paiement comme Visa et Mastercard jouent un rôle central dans la conversion des devises, et influencent directement le montant final.

Concrètement, la conversion se fait en deux étapes. Le réseau applique d’abord un taux de change, puis la banque peut ajouter ses propres conditions.

📊 Le point important, c’est que ces réseaux utilisent leurs propres taux :

- proches du marché, mais pas identiques au taux interbancaire

- mis à jour quotidiennement

- légèrement différents entre Visa et Mastercard

- Cela signifie que même sans marge bancaire, le taux appliqué n’est déjà pas exactement celui que vous voyez sur Google.

⚙️ Ensuite, chaque banque applique sa propre logique :

- certaines utilisent directement le taux du réseau

- d’autres ajoutent une marge supplémentaire

- d’autres combinent taux + frais en parallèle

C’est cette combinaison qui détermine le coût réel.

💡 Certaines néo-banques se rapprochent fortement du taux du marché, avec peu d’ajustement supplémentaire. D’autres établissements appliquent un écart plus important.

Au final, deux cartes utilisant des réseaux différents peuvent donner des résultats légèrement différents, même pour un paiement identique.

Pourquoi il reste difficile de comparer les banques

Comparer les frais de change entre banques en Suisse peut sembler simple au premier abord. En réalité, les différences apparaissent rapidement dès que l’on entre dans le détail.

Le premier problème vient du fait que les banques ne présentent pas leurs frais de la même manière. Certaines annoncent un pourcentage clair, d’autres mettent en avant l’absence de frais visibles. Dans les faits, ces approches ne permettent pas de comparer directement deux offres.

📊 Ensuite, plusieurs paramètres influencent le coût réel :

- type de carte (débit ou crédit)

- réseau utilisé (Visa ou Mastercard)

- devise du paiement

- pays dans lequel la transaction est effectuée

Un simple changement de contexte peut modifier le coût final, sans que ce soit évident pour le client.

⚙️ Le moment de la transaction joue aussi un rôle. Le taux appliqué dépend du moment où la conversion est effectuée. Deux paiements similaires peuvent donc donner des montants légèrement différents.

💡 Il faut également tenir compte des usages spécifiques. Avec Yuh, par exemple, détenir déjà des EUR permet d’éviter les frais de conversion. Ce type de cas n’apparaît généralement pas dans les comparatifs standards.

Au final, deux banques peuvent sembler proches sur le papier, mais donner des résultats différents en pratique. C’est pour cette raison que les comparaisons fiables reposent souvent sur des simulations ou des exemples concrets.

👉 Ce qu’il faut retenir

Comparer uniquement les frais affichés ne suffit pas. Le coût réel dépend de plusieurs variables, ce qui rend les comparaisons plus complexes qu’il n’y paraît.

Comment des plateformes comme Moneyland estiment les coûts réels

Pour comparer les frais de change entre banques, certaines plateformes utilisent des simulations plutôt que des transactions réelles. L’idée est simple : recréer un cas concret, puis appliquer les conditions de chaque banque.

En pratique, cela repose souvent sur un exemple comme un paiement de 1’000 EUR converti en CHF. Toutes les banques sont ensuite évaluées dans ce même scénario, ce qui permet d’obtenir des résultats comparables.

Des plateformes comme Moneyland, qui publie régulièrement des études sur les paiements à l’étranger en Suisse, utilisent précisément ce type de méthode pour établir leurs classements.

👉 Ces analyses reposent sur des simulations standardisées, ce qui permet de comparer les banques dans des conditions identiques.

Le calcul ne se limite pas aux frais affichés. Il intègre également une estimation du taux de change afin d’approcher le coût réel d’un paiement en devise.

⚙️ Il s’agit toutefois d’un modèle théorique. Les résultats sont cohérents, mais peuvent varier en pratique selon le moment de la transaction, la devise utilisée ou encore la manière dont vous utilisez votre compte.

Dans la réalité, plusieurs facteurs peuvent faire varier le coût. Le moment de la transaction, la devise utilisée ou encore la manière dont vous utilisez votre compte jouent un rôle. Par exemple, avec Yuh, détenir déjà des EUR permet d’éviter les frais de conversion, ce qui n’est généralement pas pris en compte dans ce type de simulation.

Exemple concret : combien coûte vraiment un paiement à l’étranger

Les frais de change restent abstraits… jusqu’au moment où on regarde un exemple concret.

Prenons un cas simple : un paiement de 1’000 EUR avec une carte suisse.

Sur le papier, le montant devrait correspondre au taux du marché. En pratique, le résultat peut varier sensiblement selon la banque utilisée.

👉 Voici ce que cela donne dans un scénario classique :

- banques traditionnelles : environ 975 à 985 CHF débités

- néo-banques comme Neon : environ 965 à 975 CHF

- Yuh : environ 969 CHF (avec 0.95% de conversion)

- Alpian : proche de 960 à 965 CHF

Banque | Montant débité (pour 1’000 EUR) | Frais estimés | Transparence |

|---|---|---|---|

Alpian | 960–965 CHF | ~0% à 0.2% | Très élevée |

Neon | 965–975 CHF | ~0.5% à 1% | Élevée |

Yuh | ~969 CHF | 0.95% | Très élevée |

Zak | ~985 CHF | 2.5% | Élevée |

Banques traditionnelles (UBS, Raiffeisen) | 975–985 CHF | 1.5% à 2.5% | Faible |

La différence peut sembler faible sur une transaction, mais elle devient significative sur un voyage ou une utilisation régulière.

⚙️ Ce qui explique ces écarts :

- la marge intégrée dans le taux de change

- les frais en devise étrangère

- la structure tarifaire de chaque banque

💡 Dans certains cas, le coût peut même être réduit à zéro. Par exemple, avec Yuh, si vous détenez déjà des EUR sur votre compte, il n’y a pas de conversion.

Au final, deux cartes peuvent afficher des conditions similaires, mais donner un résultat très différent en pratique.

👉 Ce qu’il faut retenir

Un paiement à l’étranger peut coûter entre 0% et plus de 2.5% selon la banque. La différence ne vient pas toujours des frais visibles, mais surtout du taux de change appliqué.

Code Promo Yuh : YUHNEO

Vous n'avez pas encore de compte Yuh ? Profitez de notre code promo, le compte est gratuit ainsi que la carte !

Code Promo Yuh : YUHNEO

Code Promo Yuh : YUHNEOUtilisez le code promo YUHNEO avant le 30 juin 2026 pour recevoir un bonus de 50 CHF en Trading Credits + 250 SWQ (5 CHF) gratuitement 🙌

Je reçois 55 CHF avec Yuh ➡️

Comment éviter les frais de change cachés

Une fois que l’on comprend où se situent réellement les frais, il devient plus simple de les éviter. Dans la plupart des cas, ce ne sont pas les frais visibles qui coûtent le plus cher, mais le taux appliqué.

La première règle consiste à payer dans la devise locale. Lorsqu’un terminal propose de payer en CHF à l’étranger, il applique souvent un taux défavorable. Accepter la devise locale permet généralement d’obtenir un meilleur taux.

📊 Le choix de la banque joue aussi un rôle important. Certaines néo-banques proposent des conditions plus proches du marché, avec des frais plus transparents.

⚙️ Il est également possible d’optimiser davantage selon votre usage. Par exemple, avec Yuh, détenir déjà des EUR sur votre compte permet d’éviter toute conversion. Dans ce cas, les frais de change disparaissent complètement.

💡 Enfin, il est utile de garder une approche simple : comparer le montant réellement débité en CHF plutôt que de se fier uniquement aux frais affichés. C’est souvent la seule manière de voir le coût réel.

Au final, éviter les frais cachés ne demande pas de calculs complexes, mais plutôt de comprendre comment ils sont appliqués et d’adopter les bons réflexes au moment de payer.

👉 Ce qu’il faut retenir

Les frais de change peuvent être réduits, voire évités, en adoptant quelques bonnes pratiques simples. Le choix de la banque et la manière de payer font toute la différence.

Conclusion : des frais plus lisibles… et souvent plus bas

Les frais de change en Suisse ne sont pas toujours faciles à identifier. Dans de nombreux cas, ils ne prennent pas la forme d’un frais visible, mais d’un écart dans le taux de change appliqué.

C’est ce qui explique pourquoi deux banques peuvent afficher des conditions similaires, tout en donnant des résultats très différents en pratique.

Les banques traditionnelles restent souvent peu transparentes sur ce point, avec des marges intégrées dans le taux. À l’inverse, des néo-banques comme Alpian, Neon ou Yuh proposent généralement une approche plus claire, avec des frais visibles ou des taux proches du marché.

📊 Dans la majorité des cas, cela se traduit aussi par des coûts plus faibles, en particulier pour les paiements à l’étranger.

Choisir la bonne banque dépend ensuite de votre usage. Certains profils vont privilégier la simplicité, d’autres chercher à optimiser chaque transaction. Mais dans tous les cas, comprendre comment fonctionnent les frais de change permet d’éviter de payer trop cher.

Code promo Alpian : ALPNEO – 120 CHF offerts

Vous n'avez pas encore de compte Alpian ? Profitez du code promo ALPNEO avant le 30 juin 2026 pour recevoir 120 CHF de bonus 🙌

Comment fonctionne le bonus ?

– 55 CHF offerts après un dépôt d’au moins 500 CHF.

– Jusqu’à 65 CHF de crédit sur les frais d’investissement

✅ Le compte Alpian est gratuit et multidevise (CHF, EUR, USD, GBP), avec - en option - une carte Visa Débit Métal.

Je reçois 120 CHF avec Alpian ➡️

Questions Fréquemment Posées (FAQ) sur les frais de change en Suisse

✅ Les banques suisses prennent-elles des frais pour les paiements à l’étranger ?

Oui, dans la majorité des cas. Même lorsque les frais ne sont pas visibles, une partie du coût est souvent intégrée dans le taux de change appliqué lors de la conversion.

Cela signifie que vous pouvez payer plus sans voir de ligne de frais spécifique sur votre relevé.

✅ Quel est le coût réel d’un paiement en devise étrangère ?

En pratique, le coût varie généralement entre 1% et 2.5% selon la banque. Ce montant dépend principalement de la marge appliquée sur le taux de change, ainsi que des éventuels frais supplémentaires.

Deux banques peuvent donc afficher peu de frais, tout en ayant un coût réel très différent.

✅ Pourquoi les frais de change sont-ils difficiles à comparer ?

Les banques ne présentent pas leurs frais de la même manière. Certaines affichent un pourcentage clair, tandis que d’autres intègrent les coûts directement dans le taux de change.

Cela rend les comparaisons complexes sans analyser le montant réellement débité en CHF.

✅ Faut-il payer en CHF ou en devise locale à l’étranger ?

Il est généralement recommandé de payer en devise locale. Lorsqu’un terminal propose un paiement en CHF, il applique souvent un taux de conversion moins avantageux.

Payer dans la devise locale permet dans la plupart des cas d’obtenir un meilleur taux.

✅ Les néobanques sont-elles vraiment moins chères pour les paiements à l’étranger ?

Dans la majorité des cas, oui. Les néobanques utilisent souvent des taux plus proches du marché et affichent des frais plus transparents.

Cela permet de réduire le coût total, même si des frais peuvent toujours exister selon l’utilisation.

✅ Peut-on éviter totalement les frais de change ?

Oui, dans certains cas. Par exemple, si vous détenez déjà la devise étrangère sur votre compte (EUR ou USD), aucune conversion n’est nécessaire.

Cependant, dans la plupart des situations, une conversion a lieu, avec un coût associé.

Philippe est le fondateur de Neo-banques.ch, un site spécialisé dans l’analyse des banques en ligne et néobanques suisses. Depuis plusieurs années, il teste et compare concrètement les principales solutions du marché, parmi lesquelles Yuh, Alpian, Neon, Zak, Wise, Revolut et N26, aussi bien pour un usage personnel que professionnel. Son approche repose sur l’expérience pratique, l’analyse des frais, des fonctionnalités et de la qualité d’usage au quotidien.