Sie denken, Sie zahlen 0% Gebühren im Ausland mit Ihrer Schweizer Karte?

In der Realität zahlen Sie fast immer… ohne es zu sehen.

Die Mehrheit der Banken in der Schweiz weist ihre Wechselgebühren nicht klar aus.

Stattdessen nutzen sie einen viel subtileren Hebel: den Wechselkurs.

👉 Ergebnis:

Selbst ohne sichtbare Gebühren können Sie 1% bis 2.5% bei jeder Zahlung in Fremdwährung verlieren.

Und das Problem ist, dass diese Kosten schwer zu erkennen sind:

- sie erscheinen nicht als separate Gebührenposition

- sie sind direkt im belasteten Betrag enthalten

- und sie sind ohne Berechnung kaum vergleichbar

Einige Banken sprechen von „kostenlosen Zahlungen im Ausland“. In der Praxis betrifft das nur die sichtbaren Gebühren. Die Kosten sind weiterhin vorhanden, aber im angewendeten Wechselkurs versteckt.

In diesem Artikel erfahren Sie wo sich die Gebühren tatsächlich verstecken, wie Banken sie anwenden und vor allem wie Sie vermeiden, zu viel zu bezahlen bei Zahlungen im Ausland.

Warum Wechselgebühren in der Schweiz so unklar bleiben

In der Schweiz gehören Wechselgebühren zu den am schwierigsten verständlichen Kosten für Kunden. Im Gegensatz zu Kontogebühren oder festen Kommissionen werden sie fast nie transparent dargestellt.

Das Problem liegt darin, dass die Hauptkosten nicht als sichtbare Gebühr erscheinen. Sie sind direkt im Wechselkurs integriert, der bei der Umrechnung angewendet wird.

📊 Konkret bei einer Zahlung in Fremdwährung:

- Sie zahlen in EUR, USD oder einer anderen Währung

- die Bank wandelt den Betrag in CHF um

- wendet dabei jedoch einen leicht ungünstigeren Kurs als den Marktpreis an

Diese Differenz entspricht der Marge der Bank und damit den tatsächlichen Kosten für den Kunden.

⚙️ Bei traditionellen Banken wird dieser Mechanismus selten detailliert erklärt. Der Kunde sieht nur den endgültig belasteten Betrag, ohne klare Angabe zum angewendeten Kurs oder zur enthaltenen Marge.

💡 Im Gegensatz dazu zeigen einige Neobanken wie Alpian, Neon oder Yuh ihre Gebühren transparenter, oft in Form eines Prozentsatzes. Dadurch wird der Preis verständlicher, auch wenn Kosten weiterhin anfallen.

Am Ende können zwei Banken ähnliche Konditionen versprechen, während die tatsächlichen Kosten stark variieren.

Der Wechselkurs: die wichtigste versteckte Gebühr

Wenn Sie in Fremdwährung bezahlen, entstehen die Kosten meist nicht durch sichtbare Gebühren, sondern durch den von Ihrer Bank angewendeten Wechselkurs.

Um das zu verstehen, muss man zwei Dinge unterscheiden: den Marktkurs (oft Interbankenkurs genannt) und den tatsächlich verwendeten Kurs. Die Differenz entspricht der angewendeten Marge.

📊 Einfaches Beispiel:

- Marktkurs: 1 EUR = 0.96 CHF

- Zahlung von 1’000 EUR → 960 CHF

Wenn die Bank einen schlechteren Kurs anwendet:

- belasteter Betrag: 975 CHF

Die Differenz von 15 CHF entspricht etwa 1.56% – ohne dass eine Gebühr sichtbar ist.

⚙️ Dieser Mechanismus ist schwer zu erkennen, weil:

- keine separate Gebühr angezeigt wird

- der Betrag direkt in CHF belastet wird

- der angewendete Kurs oft nicht offengelegt wird

💡 Genau das macht manche Angebote irreführend. Eine Bank kann „0% Gebühren im Ausland“ bewerben und dennoch eine Marge im Wechselkurs anwenden.

Bei traditionellen Banken ist diese Marge oft höher und weniger transparent. Schweizer Neobanken setzen dagegen meist auf mehr Transparenz, mit klar ausgewiesenen Gebühren oder marktnahem Kurs.

Am Ende können zwei Karten „0% Gebühren“ anzeigen – und trotzdem völlig unterschiedliche reale Kosten haben.

👉 Das Wichtigste auf einen Blick

Der Wechselkurs ist der wichtigste Hebel zur Berechnung von Fremdwährungszahlungen. Selbst ohne sichtbare Gebühren wird fast immer eine Marge angewendet.

➡️ Genau deshalb sind diese Kosten ohne eigene Berechnung schwer zu erkennen.

Traditionelle Banken vs. Neobanken: sehr unterschiedliche Ansätze

In der Schweiz berechnen Banken Wechselgebühren nicht auf die gleiche Weise. Der Unterschied zeigt sich besonders zwischen traditionellen Banken und Neobanken.

Bei traditionellen Banken wie UBS, Raiffeisen oder Kantonalbanken sind die Gebühren meist direkt im Wechselkurs enthalten. Der Kunde sieht nur den Endbetrag, ohne Details zur Marge. Zusätzlich fallen oft Fremdwährungsgebühren an, was die Gesamtkosten erhöht.

📊 Dieses Modell zeichnet sich aus durch:

- wenig sichtbare Gebühren in der App

- selten offengelegte Wechselkurse

- oft höhere Margen

⚙️ Neobanken verfolgen dagegen einen transparenteren Ansatz. Anbieter wie Alpian, Neon oder Yuh geben ihre Gebühren meist als Prozentsatz an oder verwenden Kurse nahe am Markt.

In einigen Fällen geht die Transparenz noch weiter. In der App von N26 werden Betrag, Wechselkurs und Marge für jede Transaktion klar angezeigt. Dadurch lässt sich der tatsächliche Preis genau nachvollziehen.

Schweizer Neobanken wie Alpian oder Yuh sind in der Regel transparenter als traditionelle Banken, auch wenn sie nicht immer so viele Details anzeigen wie einige internationale Anbieter.

💡 Es gibt jedoch auch Zwischenmodelle. Zak zeigt seine Wechselgebühren klar (ca. 2.5%), bleibt aber relativ teuer. Transparenz bedeutet also nicht automatisch den besten Preis.

Am Ende gibt es drei Ansätze in der Schweiz:

- traditionelle Banken: wenig transparente, oft höhere Gebühren

- Neobanken: transparentere und meist günstigere Gebühren

- Hybridmodelle: klare Gebühren, aber nicht immer konkurrenzfähig

Alpian Gutschein-Code: ALPNEO – 120 CHF geschenkt

Alpian Gutschein-Code: ALPNEO – 120 CHF geschenkt

Sie haben noch kein Alpian-Konto? Verwenden Sie den Code ALPNEO bis zum 30 Juni 2026, um sich einen 120 CHF Willkommensbonus zu sichern 🙌

So funktioniert der Bonus:

– 55 CHF nach einer Einzahlung von mindestens 500 CHF.

– Bis zu CHF 65 Guthaben auf Investitionsgebühren.

✅ Das Alpian-Konto ist kostenlos und mehrwährungsfähig (CHF, EUR, USD, GBP) und bietet optional eine Visa Debit Metallkarte.

120 CHF mit Alpian sichern

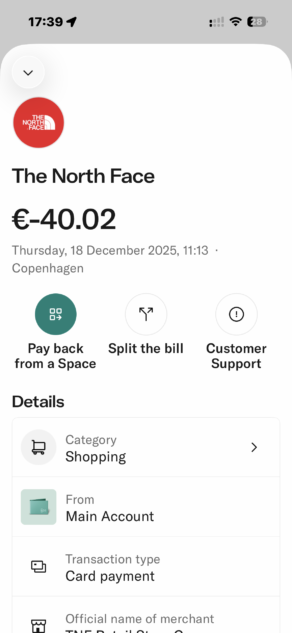

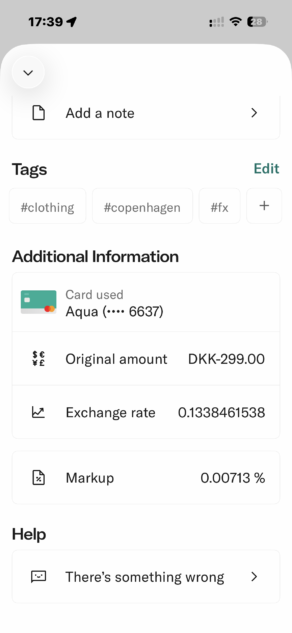

Sichtbare Gebühren… und die, die es nicht sind

Wenn Sie Ihre Karte im Ausland nutzen, werden nicht alle Gebühren gleich dargestellt. Ein Teil ist sichtbar, ein anderer wird direkt im Betrag integriert.

📊 Sichtbare Gebühren sind am einfachsten zu erkennen. Dazu gehören:

- Fremdwährungsgebühren (oft 1% bis 2.5%)

- Abhebungsgebühren im Ausland

- teilweise fixe Gebühren pro Transaktion

Diese Kosten stehen in den Preislisten und lassen sich leicht vergleichen.

⚙️ In der Praxis machen sie jedoch nur einen Teil der Gesamtkosten aus. Der wichtigste Teil steckt im Wechselkurs.

Diese versteckten Kosten:

- erscheinen nicht als Gebührenposition

- sind direkt im belasteten Betrag enthalten

- werden oft nicht detailliert angezeigt

💡 Bei traditionellen Banken ist dieser unsichtbare Teil oft der größte. Eine Marge von 1.5% bis 2.5% kann im Kurs enthalten sein, ohne klare Angabe.

Im Gegensatz dazu machen einige Neobanken diese Kosten transparenter, mit klar ausgewiesenen Gebühren.

Am Ende kann die Betrachtung nur der sichtbaren Gebühren ein falsches Bild vermitteln. Zwei Karten können ähnliche Gebühren anzeigen, aber völlig unterschiedliche Gesamtkosten haben.

Die Rolle von Visa und Mastercard

Wenn Sie im Ausland bezahlen, ist nicht nur Ihre Bank beteiligt. Zahlungsnetzwerke wie Visa und Mastercard spielen eine zentrale Rolle bei der Währungsumrechnung.

Die Umrechnung erfolgt in zwei Schritten: Zuerst legt das Netzwerk einen Wechselkurs fest, danach kann die Bank eigene Bedingungen hinzufügen.

📊 Wichtig ist, dass diese Netzwerke eigene Kurse verwenden:

- nah am Markt, aber nicht identisch mit dem Interbankenkurs

- täglich aktualisiert

- leicht unterschiedlich zwischen Visa und Mastercard

Das bedeutet: Selbst ohne Bankmarge entspricht der Kurs nicht exakt dem Google-Kurs.

⚙️ Danach wendet jede Bank ihre eigene Strategie an:

- direkte Nutzung des Netzwerk-Kurses

- zusätzliche Marge

- Kombination aus Kurs + Gebühren

Diese Kombination bestimmt die tatsächlichen Kosten.

💡 Einige Neobanken orientieren sich stark am Marktkurs, mit minimaler Zusatzmarge. Andere Anbieter weichen stärker ab.

Am Ende können zwei Karten mit unterschiedlichen Netzwerken leicht unterschiedliche Ergebnisse liefern.

Warum der Vergleich von Banken schwierig bleibt

Der Vergleich von Wechselgebühren in der Schweiz wirkt einfach – wird aber schnell komplex.

Das erste Problem: Banken stellen ihre Gebühren unterschiedlich dar. Einige nennen klare Prozentsätze, andere betonen „keine Gebühren“. Diese Ansätze sind nicht direkt vergleichbar.

📊 Zusätzlich beeinflussen mehrere Faktoren die tatsächlichen Kosten:

- Kartentyp (Debit oder Kredit)

- verwendetes Netzwerk (Visa oder Mastercard)

- Währung der Zahlung

- Land der Transaktion

Schon kleine Änderungen können das Ergebnis beeinflussen.

⚙️ Auch der Zeitpunkt spielt eine Rolle. Der Kurs hängt vom Moment der Umrechnung ab. Zwei ähnliche Zahlungen können unterschiedliche Beträge ergeben.

💡 Zudem gibt es spezielle Fälle. Bei Yuh z. B. können vorhandene EUR Guthaben Wechselkosten vermeiden – etwas, das Standardvergleiche oft nicht berücksichtigen.

Am Ende können Banken auf dem Papier ähnlich wirken, in der Praxis aber unterschiedliche Ergebnisse liefern.

👉 Das Wichtigste auf einen Blick

Nur die angezeigten Gebühren zu vergleichen reicht nicht aus. Die tatsächlichen Kosten hängen von mehreren Faktoren ab.

Wie Plattformen wie Moneyland reale Kosten schätzen

Um Wechselgebühren zu vergleichen, nutzen Plattformen oft Simulationen statt realer Transaktionen.

Typischerweise wird ein Beispiel wie eine Zahlung von 1’000 EUR in CHF verwendet. Alle Banken werden unter denselben Bedingungen bewertet.

Plattformen wie Moneyland nutzen genau diese Methode für ihre Studien.

👉 Diese Analysen basieren auf standardisierten Simulationen, wodurch Banken unter identischen Bedingungen verglichen werden können.

Die Berechnung beschränkt sich nicht nur auf die angezeigten Gebühren. Sie beinhaltet auch eine Schätzung des Wechselkurses, um die tatsächlichen Kosten einer Zahlung in Fremdwährung besser abzubilden.

⚙️ Es handelt sich jedoch um ein theoretisches Modell. Die Ergebnisse sind konsistent, können jedoch in der Praxis je nach Zeitpunkt der Transaktion, verwendeter Währung oder Nutzung Ihres Kontos variieren.

Faktoren wie Zeitpunkt, Währung oder Nutzung beeinflussen das Ergebnis. Bei Yuh kann z. B. vorhandenes EUR Guthaben die Kosten eliminieren – etwas, das Simulationen meist nicht berücksichtigen.

Konkretes Beispiel: Was kostet eine Zahlung im Ausland wirklich?

Wechselgebühren werden erst mit einem Beispiel greifbar.

Nehmen wir eine Zahlung von 1’000 EUR mit einer Schweizer Karte.

👉 Typisches Ergebnis:

- traditionelle Banken: etwa 975 bis 985 CHF

- Neobanken wie Neon: etwa 965 bis 975 CHF

- Yuh: etwa 969 CHF (mit 0.95%)

- Alpian: etwa 960 bis 965 CHF

Bank | Belasteter Betrag (für 1’000 EUR) | Geschätzte Gebühren | Transparenz |

|---|---|---|---|

Alpian | 960–965 CHF | ~0% bis 0.2% | Sehr hoch |

Neon | 965–975 CHF | ~0.5% bis 1% | Hoch |

Yuh | ~969 CHF | 0.95% | Sehr hoch |

Zak | ~985 CHF | 2.5% | Hoch |

Traditionelle Banken (UBS, Raiffeisen) | 975–985 CHF | 1.5% bis 2.5% | Niedrig |

⚙️ Gründe für diese Unterschiede:

- Marge im Wechselkurs

- Fremdwährungsgebühren

- Preisstruktur der Bank

💡 In bestimmten Fällen können die Kosten sogar null sein – z. B. bei Yuh mit vorhandenen EUR.

👉 Das Wichtigste auf einen Blick

Eine Auslandszahlung kann zwischen 0% und über 2.5% kosten – je nach Bank. Der Hauptfaktor ist meist der Wechselkurs, nicht die sichtbaren Gebühren.

Yuh Aktionscode: YUHNEO

Sie haben noch kein YUH-Konto? Nutzen Sie unseren Yuh Bonuscode, um Ihr kostenloses YUH Bank-Konto zu eröffnen!

Verwenden Sie den aktionscode YUHNEO bis zum 30 Juni 2026, um einen Bonus von 50 CHF in Form von Trading Credits + 5 CHF (250 SWQ) KOSTENLOS zu erhalten. 🙌

Erhalten Sie CHF 55 gratis bei YUH ➡️

Wie Sie versteckte Wechselgebühren vermeiden

Sobald Sie verstehen, wo die Kosten entstehen, können Sie sie leichter vermeiden.

Die wichtigste Regel: in der lokalen Währung zahlen. Wenn ein Terminal CHF anbietet, ist der Kurs meist schlechter.

📊 Auch die Bankwahl ist entscheidend. Neobanken bieten oft marktnahe Kurse und mehr Transparenz.

⚙️ Je nach Nutzung lassen sich weitere Optimierungen erreichen. Bei Yuh vermeiden vorhandene EUR Guthaben jede Umrechnung.

💡 Der beste Ansatz: den tatsächlich belasteten CHF-Betrag vergleichen – nicht nur die angezeigten Gebühren.

👉 Das Wichtigste auf einen Blick

Mit einfachen Gewohnheiten lassen sich Wechselkosten stark reduzieren oder vermeiden.

Fazit: transparentere Gebühren… und oft günstiger

Wechselgebühren in der Schweiz sind oft schwer zu erkennen, da sie meist im Wechselkurs versteckt sind.

Das erklärt, warum zwei Banken ähnliche Konditionen zeigen, aber unterschiedliche Ergebnisse liefern.

Traditionelle Banken sind oft weniger transparent, während Neobanken wie Alpian, Neon oder Yuh klarere Modelle anbieten.

📊 In vielen Fällen bedeutet das auch niedrigere Kosten.

Die richtige Wahl hängt von Ihrer Nutzung ab. Aber wer versteht, wie Wechselgebühren funktionieren, kann gezielt Kosten vermeiden.

Alpian Gutschein-Code: ALPNEO – 120 CHF geschenkt

Sie haben noch kein Alpian-Konto? Verwenden Sie den Code ALPNEO bis zum 30 Juni 2026, um sich einen 120 CHF Willkommensbonus zu sichern 🙌

So funktioniert der Bonus:

– 55 CHF nach einer Einzahlung von mindestens 500 CHF.

– Bis zu CHF 65 Guthaben auf Investitionsgebühren.

✅ Das Alpian-Konto ist kostenlos und mehrwährungsfähig (CHF, EUR, USD, GBP) und bietet optional eine Visa Debit Metallkarte.

120 CHF mit Alpian sichern

Häufig gestellte Fragen (FAQ) zu Wechselgebühren in der Schweiz

✅ Erheben Schweizer Banken Gebühren für Zahlungen im Ausland?

Ja, in den meisten Fällen. Selbst wenn keine sichtbaren Gebühren angezeigt werden, ist ein Teil der Kosten oft im angewendeten Wechselkurs enthalten.

Das bedeutet, dass Sie mehr bezahlen können, ohne eine separate Gebührenposition auf Ihrer Abrechnung zu sehen.

✅ Wie hoch sind die tatsächlichen Kosten einer Zahlung in Fremdwährung?

In der Praxis liegen die Kosten meist zwischen 1% und 2.5%, je nach Bank. Dieser Betrag hängt hauptsächlich von der Marge im Wechselkurs sowie von möglichen zusätzlichen Gebühren ab.

Zwei Banken können daher niedrige Gebühren anzeigen, aber trotzdem sehr unterschiedliche reale Kosten haben.

✅ Warum sind Wechselgebühren schwer zu vergleichen?

Banken stellen ihre Gebühren unterschiedlich dar. Einige geben einen klaren Prozentsatz an, während andere die Kosten direkt in den Wechselkurs integrieren.

Dadurch werden Vergleiche schwierig, ohne den tatsächlich belasteten CHF-Betrag zu analysieren.

✅ Sollte man im Ausland in CHF oder in der lokalen Währung bezahlen?

In der Regel ist es besser, in der lokalen Währung zu bezahlen. Wenn ein Terminal eine Zahlung in CHF anbietet, wird oft ein ungünstigerer Wechselkurs verwendet.

Die Zahlung in der lokalen Währung führt in den meisten Fällen zu einem besseren Kurs.

✅ Sind Neobanken wirklich günstiger für Zahlungen im Ausland?

In den meisten Fällen ja. Neobanken verwenden oft Wechselkurse, die näher am Markt liegen, und machen ihre Gebühren transparenter.

Das reduziert die Gesamtkosten, auch wenn je nach Nutzung weiterhin Gebühren anfallen können.

✅ Kann man Wechselgebühren vollständig vermeiden?

Ja, in bestimmten Fällen. Wenn Sie die Fremdwährung bereits auf Ihrem Konto halten (z. B. EUR oder USD), ist keine Umrechnung erforderlich.

In den meisten Situationen findet jedoch eine Umrechnung statt, die mit Kosten verbunden ist.

Philippe ist der Gründer von Neo-banques.ch, einer Website, die auf die Analyse von Schweizer Online-Banken und Neobanken spezialisiert ist. Seit mehreren Jahren testet und vergleicht er die wichtigsten Lösungen auf dem Markt, darunter Yuh, Alpian, Neon, Zak, Wise, Revolut und N26, sowohl für private als auch für berufliche Zwecke. Sein Ansatz basiert auf praktischer Erfahrung, der Analyse von Gebühren, dem Vergleich von Funktionen und der Qualität der täglichen Nutzung.