Das eigene Geld besser zu verwalten bedeutet nicht nur, die Ausgaben im Blick zu behalten. Es geht vor allem darum, das, was Sie verdienen, besser aufzuteilen zwischen Ihren alltäglichen Bedürfnissen, Ihrer Ersparnis, Ihren Projekten und – wenn es Ihre Situation erlaubt – Ihren ersten Investitionen. In der Praxis braucht es dafür vor allem eine einfache, klare und realistische Organisation.

In diesem Zusammenhang kann Zak eine nützliche Rolle spielen. Die App der Banque Cler dient nicht nur dazu, laufende Ausgaben zu verwalten: Sie ermöglicht es auch, bestimmte Sparziele zu strukturieren, gemeinsame Projekte besser zu trennen, die 3a-Vorsorge zu integrieren und für manche Nutzer mit Zak Invest erste Schritte beim Investieren zu machen.

In diesem Artikel sehen wir uns an, wie Sie Ihr Geld Schritt für Schritt besser organisieren können und inwiefern sich Zak konkret in diesen Alltag integrieren lässt.

Warum es heute wichtig ist, das eigene Geld besser zu verwalten

Ihr Geld besser zu verwalten bedeutet nicht nur, Ihre Ausgaben zu verfolgen. Es ist auch eine Möglichkeit, mehr Kontrolle über Ihren Alltag zu behalten, bestimmte Fehler zu vermeiden und Ihre Projekte besser vorzubereiten.

Heute haben viele Menschen das Gefühl, dass ihr Geld schnell zwischen Fixkosten, laufenden Ausgaben und unerwarteten Kosten verschwindet. Selbst mit einem stabilen Einkommen ist es nicht immer einfach zu wissen, wie viel am Ende des Monats wirklich übrig bleibt, welcher Betrag gespart werden kann und ab wann es sinnvoll wird, mit dem Investieren zu beginnen.

Ihre Finanzen besser zu organisieren hilft genau dabei, mehr Klarheit zu gewinnen und bessere Entscheidungen zu treffen. Das Ziel ist nicht, alles bis auf den letzten Rappen genau zu berechnen oder einem zu strengen Budget zu folgen, sondern vielmehr, eine einfache und realistische Struktur aufzubauen.

Das eigene Geld besser zu verwalten hilft insbesondere dabei:

- 📊 besser zu verstehen, wohin Ihr Budget jeden Monat fliesst,

- 🛟 zu vermeiden, dass unerwartete Ausgaben Ihre Finanzen aus dem Gleichgewicht bringen,

- 💰 regelmässiger zu sparen,

- 🎯 zukünftige Projekte entspannter vorzubereiten,

- 📈 eine solidere Grundlage zu schaffen, bevor Sie investieren.

Dieser Ansatz ist auch dann sinnvoll, wenn Sie erst am Anfang stehen. Bevor Sie nach komplizierten Lösungen suchen, ist es oft effizienter, wieder auf das Wesentliche zurückzukommen: zu wissen, was Sie verdienen, was Sie ausgeben und was Sie tatsächlich zur Seite legen können. Auf dieser Basis können Sie danach eine stabilere Verwaltung Ihres Geldes aufbauen.

Verstehen, wohin Ihr Geld fliesst

Bevor Sie versuchen, besser zu sparen oder zu investieren, sollten Sie zuerst wissen, wohin Ihr Geld jeden Monat tatsächlich fliesst. Dieser Schritt wirkt einfach, wird aber oft vernachlässigt. Ohne eine klare Sicht auf Ihre Einnahmen und Ausgaben wird es jedoch schwierig, ein realistisches Budget aufzubauen.

Als Erstes sollten Sie Ihre monatlichen Nettoeinkünfte auflisten und danach Ihre wichtigsten Ausgaben betrachten. Ziel ist es nicht, alles zu verkomplizieren, sondern die grossen Kategorien zu unterscheiden, die Ihr Budget belasten.

Sie können Ihre Finanzen zum Beispiel in drei Blöcke unterteilen:

Ausgabenarten | Beispiele |

|---|---|

Fixkosten | Miete, Krankenversicherung, Telefon, Abonnements |

Variable Kosten | Lebensmittel, Transport, Restaurants, Freizeitaktivitäten |

Gelegentliche Kosten | Urlaub, Geschenke, Reparaturen, unerwartete Ausgaben |

Diese Einteilung hilft bereits dabei, klarer zu sehen, was Sie jeden Monat bezahlen müssen, was je nach Ihren Gewohnheiten variiert und was Ihr Budget zu bestimmten Zeiten des Jahres aus dem Gleichgewicht bringen kann.

In vielen Fällen liegt das Problem nicht an einer einzigen grossen Ausgabe, sondern an der Summe vieler kleiner Ausgaben, die im Alltag kaum auffallen. Ein paar vergessene Abos, wiederholte Käufe oder Komfortausgaben können am Ende Ihre finanzielle Marge stark verringern.

Zu verstehen, wohin Ihr Geld fliesst, hilft insbesondere dabei:

- 📍 die wichtigsten Ausgabeposten zu erkennen,

- 🔎 Ausgaben zu identifizieren, die sich reduzieren lassen,

- 💡 genauer zu schätzen, was Sie zur Seite legen können,

- 📅 teurere Monate besser vorherzusehen,

- 📈 auf einer solideren Grundlage zu starten, um Ihr Budget zu organisieren.

Dieser Schritt muss nicht perfekt sein, um nützlich zu sein. Schon ein einfacher Überblick kann Ihnen helfen, bessere Entscheidungen zu treffen. Sobald Sie wissen, was hereinkommt und was hinausgeht, wird es viel einfacher, ein stimmiges Budget zu erstellen und danach über Ihre Ersparnisse und erste Investitionen nachzudenken.

Ein einfaches und realistisches Budget aufstellen

Sobald Sie besser wissen, wohin Ihr Geld fliesst, können Sie zum nächsten Schritt übergehen: Ihr Budget klarer zu organisieren. Es ist nicht nötig, eine komplizierte Tabelle zu erstellen oder jede Ausgabe bis auf den letzten Rappen zu verfolgen. Ein nützliches Budget sollte vor allem leicht verständlich und langfristig realistisch sein.

Ein häufiger Fehler besteht darin, alles auf einmal ändern zu wollen. Die Ausgaben stark zu senken, einen zu hohen Sparbetrag festzulegen oder sich bei allen Bereichen einzuschränken, funktioniert selten über längere Zeit. In der Praxis hält ein Budget besser, wenn es zu Ihrem Lebensrhythmus und Ihren monatlichen Verpflichtungen passt.

Am einfachsten ist es, in grossen Kategorien zu denken. Ein Teil Ihres Geldes dient dazu, laufende Ausgaben zu decken, ein anderer Teil dazu, eine Sicherheitsreserve aufzubauen, und ein weiterer kann für zukünftige Ziele reserviert werden, einschliesslich Ihrer ersten Investitionen.

Sie können Ihr Budget zum Beispiel um drei Blöcke herum strukturieren:

- 🏠 Ausgaben des Alltags: Miete, Versicherungen, Einkäufe, Transport, Abos,

- 💰 Ersparnisse: Reserve für Unvorhergesehenes, kommende Projekte, Sicherheitspuffer,

- 📈 Investitionen: Beträge, die Sie schrittweise mit einer langfristigen Logik anlegen möchten.

Dieser Ansatz verändert die Art, wie Sie Ihr Geld verwalten. Statt zuerst auszugeben und nur dann zu sparen, wenn etwas übrig bleibt, legen Sie von Anfang an eine klare Aufteilung fest. Selbst mit kleineren Beträgen entsteht so ein stabilerer Rahmen.

Ein einfaches Budget muss nicht perfekt sein, um wirksam zu sein. Entscheidend ist vor allem, dass Sie wissen, wie viel Sie jeder Priorität widmen möchten, und dass Sie diese Organisation von Monat zu Monat einhalten können. Mit der Zeit können Sie die Beträge dann anpassen – je nachdem, wie sich Ihre Einnahmen, Ausgaben und Projekte entwickeln.

Eine Sicherheitsreserve aufbauen, bevor Sie weitergehen

Bevor Sie ans Investieren denken, ist es in der Regel sinnvoller, zuerst eine Sicherheitsreserve aufzubauen. Diese Reserve dient weder dazu, ein konkretes Projekt zu finanzieren, noch dazu, Rendite zu suchen. Ihre Rolle ist einfacher: Sie soll Ihnen ermöglichen, einen unerwarteten Aufwand aufzufangen, ohne Ihr gesamtes Budget aus dem Gleichgewicht zu bringen.

Eine Panne, eine unerwartete Rechnung, medizinische Kosten oder eine Veränderung Ihrer Situation können Ihre Finanzen schnell unter Druck setzen, wenn Sie keinerlei Puffer haben. In diesem Fall riskieren Sie entweder, Geld zu verwenden, das für andere Ziele vorgesehen war, oder eine Anlage zum falschen Zeitpunkt verkaufen zu müssen.

Eine Sicherheitsreserve schafft genau dieses Schutznetz. Sie hilft Ihnen, Unvorhergesehenes zu bewältigen, ohne den Rest Ihrer finanziellen Organisation infrage zu stellen.

In der Praxis kann Ihnen diese Reserve helfen:

- 🛟 eine unerwartete Ausgabe aufzufangen,

- 📉 zu vermeiden, dass Sie Investitionen zu früh auflösen müssen,

- ⚖️ mehr Stabilität in Ihrem Budget zu behalten,

- 🧘 Ihren Alltag mit mehr Gelassenheit anzugehen.

Wie hoch dieser Betrag sein sollte, hängt natürlich von Ihrer Situation, Ihren Fixkosten und Ihrem finanziellen Sicherheitsniveau ab. Die Idee ist nicht zwingend, sofort eine grosse Summe aufzubauen, sondern schrittweise zu beginnen und dieser Grundlage Priorität zu geben, bevor Sie weitergehen.

Sobald diese Reserve vorhanden ist, wird es einfacher, über mittelfristige Ersparnisse und danach über Investitionen nachzudenken. Sie gehen dann auf einer solideren Basis weiter, mit einer stimmigeren Logik und einem geringeren Risiko, beim ersten Zwischenfall wieder zurückgehen zu müssen.

Die eigenen finanziellen Ziele definieren

Es ist schwierig, Ihr Geld gut zu verwalten, wenn Sie nicht klar wissen, warum Sie etwas zur Seite legen. Zu sparen, „wenn am Ende noch etwas übrig bleibt“, oder zu investieren, „weil man das wohl tun sollte“, führt selten zu einer nachhaltigen Organisation. Umgekehrt geben klare finanzielle Ziele Ihren Entscheidungen eine deutlichere Richtung.

Nicht alle Ziele haben denselben Zeithorizont. Manche betreffen die nächsten Monate, andere mehrere Jahre. Genau dieser Unterschied hilft Ihnen dabei, Ihr Geld besser aufzuteilen.

Um Ihr Geld besser zu verteilen, ist es sinnvoll, zwischen mehreren Zeithorizonten zu unterscheiden.

Horizont | Beispiele für Ziele: | Was Priorität haben sollte |

|---|---|---|

Kurzfristig | Notfallfonds, Urlaub, sinnvolle Anschaffung | Verfügbarkeit |

Mittelfristig | Weiterbildung, persönliches Projekt, Anzahlung | Ausgewogenheit |

Langfristig | Altersvorsorge, Vermögen, schrittweises Investieren | Langfristige Vision |

Diese Unterscheidung ist wichtig, denn Geld, das Sie bald brauchen, werden Sie nicht gleich verwalten wie Geld, das Sie länger arbeiten lassen können. Je kürzer Ihr Horizont ist, desto mehr brauchen Sie Stabilität und Verfügbarkeit. Je länger er ist, desto eher können Sie in einer anderen Spar- oder Investitionslogik denken.

Die Definition Ihrer Ziele hilft auch dabei, ein zu abstraktes Budget zu vermeiden. Statt einfach nur weniger ausgeben zu wollen, geben Sie Ihrem Geld eine Funktion. Ein Teil dient dazu, Ihren Alltag abzusichern, ein anderer Teil einem konkreten Projekt, und ein weiterer kann eine langfristigere Vision unterstützen.

Auch wenn sich Ihre Ziele mit der Zeit verändern, hilft Ihnen dieser Schritt bereits dabei, eine stimmigere Organisation aufzubauen. Sie wissen besser, was Sie finanzieren möchten, in welchem Zeitraum und mit welcher Priorität.

Das richtige Gleichgewicht zwischen Ausgeben, Sparen und Investieren finden

Das eigene Geld gut zu verwalten bedeutet nicht, alles auf das Sparkonto zu legen oder so schnell wie möglich zu investieren. In der Praxis geht es vielmehr darum, ein stimmiges Gleichgewicht zu finden zwischen dem, was Sie heute brauchen, dem, was Sie für morgen absichern möchten, und dem, was Sie langfristig aufbauen können.

Genau hier wird es oft kompliziert. Viele Menschen schwanken zwischen zwei gegensätzlichen Reflexen: entweder alles auf dem Konto zu behalten, um sich sicher zu fühlen, oder zu schnell investieren zu wollen, ohne bereits eine genügend stabile Basis zu haben. In beiden Fällen bleibt die Organisation unvollständig.

Um ruhiger voranzukommen, ist es hilfreich, Ihr Geld nach seiner Funktion aufzuteilen:

- 🛒 das, was für laufende Ausgaben gedacht ist,

- 🛟 das, was für Ihre Sicherheitsreserve verfügbar bleiben soll,

- 📈 das, was für langfristigere Ziele eingesetzt werden kann, einschliesslich Ihrer ersten Investitionen.

Diese Logik verhindert, dass alles vermischt wird. Geld, das Sie möglicherweise kurzfristig brauchen, sollte nicht gleich verwaltet werden wie Geld, das Sie länger liegen lassen können. Je kürzer Ihr Horizont ist, desto mehr brauchen Sie Flexibilität. Je länger er ist, desto eher können Sie einen Ansatz in Richtung Entwicklung und Regelmässigkeit verfolgen.

Das richtige Gleichgewicht hängt daher weniger von einer allgemeinen Regel ab als von Ihrer persönlichen Situation. Ihre Einnahmen, Ihre Fixkosten, Ihre Projekte und Ihre Risikotoleranz beeinflussen direkt, wie Sie Ihr Geld aufteilen können. Entscheidend ist vor allem, Extreme zu vermeiden und eine Organisation aufzubauen, die Sie über längere Zeit durchhalten können.

In der Praxis ist es oft sinnvoller, bescheiden mit einer klaren Aufteilung zu beginnen, statt auf den „perfekten Moment“ zu warten, der nie kommt. Eine einfache und konsequent geführte Basis ist in der Regel mehr wert als eine zu ehrgeizige Strategie, die sich im Alltag kaum umsetzen lässt.

Wie Zak in eine einfachere Geldorganisation passen kann

Sobald Sie einen besseren Überblick über Ihr Budget, Ihre Ersparnisse und Ihre Prioritäten haben, geht es nicht mehr nur darum, Ihr Geld zu verfolgen, sondern es im Alltag besser zu organisieren. Genau hier kann Zak einen echten praktischen Nutzen haben.

Die App dient nicht nur dazu, laufende Ausgaben zu verwalten. Sie kann Ihnen auch helfen, Ihr Geld besser aufzuteilen, je nach Ihren Zielen, ohne alles auf einem einzigen Saldo zu belassen. Diese Organisation ist hilfreich, um das Geld für die Ausgaben des Monats, das Geld, das Sie zurückhalten möchten, oder bestimmte Beträge für konkrete Projekte nicht miteinander zu vermischen.

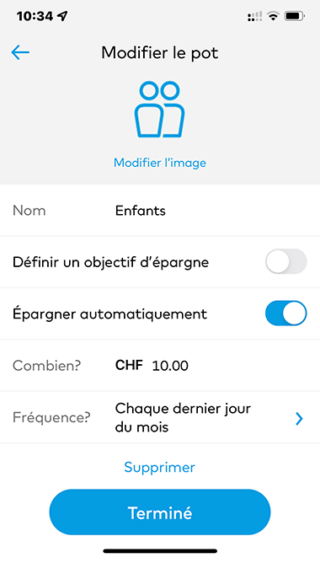

Die Spar-Töpfe gehen genau in diese Richtung. Sie ermöglichen es Ihnen, Geld für verschiedene Ziele zur Seite zu legen, zum Beispiel für eine Sicherheitsreserve, eine Reise, eine grössere Anschaffung oder einfach für einen Betrag, den Sie lieber nicht antasten möchten. Sie ermöglichen auch automatisches Sparen, was dabei helfen kann, regelmässig Geld zur Seite zu legen. So wird Ihr Budget übersichtlicher und Sie sehen klarer, wie viel Sie tatsächlich sparen.

Zak bietet auch Gemeinschaftstöpfe an, die nützlich sein können, wenn Sie bestimmte Ausgaben zu zweit oder mit mehreren Personen verwalten. Das kann ein Paar, eine Wohngemeinschaft oder ein gemeinsames Projekt betreffen. Der Vorteil liegt vor allem darin, persönliche Ausgaben besser von gemeinsamen Ausgaben zu trennen.

Der Nutzen von Zak kann mit der 3a-Vorsorge noch weiter gehen. Statt Ihr Konto, Ihre Ersparnisse und Ihre Vorsorge in völlig getrennten Umgebungen zu verwalten, können Sie diesen Bereich in eine stimmigere finanzielle Organisation integrieren.

Funktion | Welche praktischen Vorteile bietet das? |

|---|---|

Sparkonten | Geld für bestimmte Ziele zurücklegen, ohne alles zu vermischen. |

Gemeinschaftsfonds | Bestimmte Ausgaben besser verwalten, wenn man sie mit anderen teilt. |

Altersvorsorgeplan 3a | Die Altersvorsorgeplanung in die Finanzstrategie integrieren. |

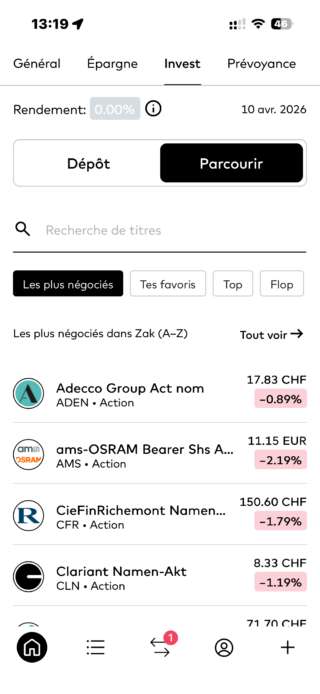

Investition | Das tägliche Finanzmanagement mit schrittweisem Investieren verknüpfen. |

Wenn Sie noch einen Schritt weitergehen möchten, kann Zak Invest eine logische Ergänzung sein. Es geht nicht darum, zu schnell mit dem Investieren zu beginnen, sondern den Übergang von der alltäglichen Budgetverwaltung zu einem schrittweisen Ansatz beim Sparen und Anlegen zu erleichtern. Dass diese Möglichkeit in derselben Umgebung verfügbar ist, kann den Einstieg für Anfänger zusätzlich vereinfachen.

Im Grunde geht es bei Zak nicht darum, die Grundlagen einer guten Finanzverwaltung zu ersetzen. Vielmehr kann Zak dabei helfen, diese Grundlagen einfacher anzuwenden: Prioritäten besser zu unterscheiden, Ihr Geld klarer zu strukturieren und Schritt für Schritt zwischen Budget, Ersparnis, 3a und Investieren voranzukommen.

Zak Gutschein-code: NEOZAK

Zak Gutschein-code: NEOZAK

Sie haben noch kein Zak Bank-Konto? Nutzen Sie unseren Gutscheincode, um Ihr kostenloses ZAK-Bank-Konto zu eröffnen!

Verwenden Sie den Gutscheincode NEOZAK bis zum 30 Juni 2026, um CHF 50 GRATIS zu erhalten 🙌

Erhalten Sie CHF 50 gratis mit ZAK ➡️

Mit Zak Invest schrittweise investieren

Sobald Sie ein klares Budget aufgebaut, eine Sicherheitsreserve gebildet und Ihre finanziellen Prioritäten definiert haben, können Sie unter besseren Voraussetzungen über Investitionen nachdenken. In diesem Rahmen kann Zak Invest seinen Platz finden.

Es geht nicht darum, schnell zu investieren oder von Anfang an „besser“ sein zu wollen. Entscheidend ist vielmehr, mit einem Ansatz voranzugehen, den Sie verstehen, den Sie langfristig durchhalten können und der zu Ihrer Situation passt.

In diesem Zusammenhang kann Ihnen Zak Invest den Einstieg erleichtern, ohne dass Sie mehrere Tools oder Plattformen nutzen müssen. Sie bleiben in derselben Umgebung, um Ihre Finanzen im Alltag zu verwalten, Ihre Ersparnisse im Blick zu behalten und, wenn Sie möchten, schrittweise mit dem Investieren zu beginnen. Diese Einfachheit kann für Personen ein Vorteil sein, die mit einem zugänglicheren und im Alltag stimmigeren Ansatz starten möchten.

Das bedeutet natürlich nicht, dass Sie ohne Überlegung investieren sollten. Bevor Sie starten, ist es sinnvoll, einige einfache Grundlagen im Kopf zu behalten:

- 💵 investieren Sie nur Geld, das Sie kurzfristig nicht brauchen,

- 📉 beginnen Sie mit einem vernünftigen Betrag,

- 📅 gehen Sie mit einer gewissen Regelmässigkeit vor,

- 📈 behalten Sie eine langfristige Logik bei,

- 🧭 wählen Sie Anlagen, die zu Ihrem Profil und Ihrer Risikotoleranz passen.

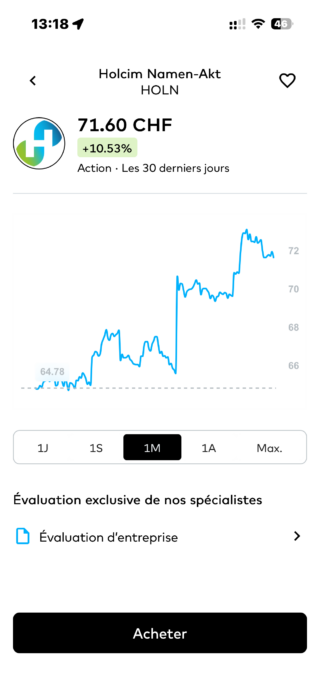

Wenn Sie am Anfang stehen, können ETFs zum Beispiel einen einfacheren Ansatz bieten als der Kauf mehrerer Einzelaktien. Je nach Ihrem Wissensstand bevorzugen Sie vielleicht anfangs auch einen vorsichtigeren Weg, beginnen in kleinem Umfang und beobachten, wie sich Ihre Strategie mit der Zeit entwickelt.

Das Wesentliche ist also nicht, sofort eine Rendite zu suchen. Es geht vielmehr darum, Zak Invest in einen stimmigeren Gesamtansatz zu integrieren: zuerst Ihr Geld besser verwalten, dann Sparpotenzial schaffen und danach schrittweise investieren – mit einer Methode, die Sie langfristig wirklich durchhalten können.

Fehler, die Sie vermeiden sollten, wenn Sie Ihr Geld besser verwalten möchten

Ihr Geld besser zu verwalten hängt nicht nur von den guten Gewohnheiten ab, die Sie einführen. Es bedeutet auch, bestimmte Fehler zu vermeiden, die häufig vorkommen – vor allem dann, wenn man sein Budget neu ordnet, mit dem Sparen beginnt oder die ersten Schritte beim Investieren macht.

Der erste Fehler besteht darin, alles auf einmal ändern zu wollen. Die Ausgaben stark zu senken, zu ehrgeizige Ziele zu setzen oder sofort investieren zu wollen, kann am Anfang motivierend wirken, hält aber selten langfristig. Eine solidere Finanzverwaltung entsteht in der Regel schrittweise.

Ein weiterer häufiger Fehler ist, investieren zu wollen, ohne zuvor eine Sicherheitsreserve aufgebaut zu haben. Solange Sie keinen Puffer für Unvorhergesehenes haben, kann schon ein kleines Problem dazu führen, dass Sie Geld verwenden müssen, das für andere Ziele gedacht war, oder eine Anlage zum falschen Zeitpunkt verkaufen.

Ebenso wird oft unterschätzt, wie stark sich bestimmte kleine wiederkehrende Ausgaben auswirken können. Für sich genommen wirken sie harmlos. Über mehrere Wochen oder Monate addieren sie sich jedoch und können Ihre Sparfähigkeit deutlich verringern.

Hier sind einige Fehler, die Sie vorrangig vermeiden sollten:

- ⚠️ ein zu strenges Budget aufstellen zu wollen,

- 🛟 mit dem Investieren ohne Sicherheitsreserve zu beginnen,

- 🧾 kleine Ausgaben zu vernachlässigen, die sich summieren,

- 📉 Ihre Strategie bei jedem Marktrückgang zu ändern,

- 🎯 ohne klare finanzielle Ziele voranzugehen.

Schliesslich geben viele Menschen zu schnell auf, weil sie sofortige Ergebnisse erwarten. Dabei basiert eine bessere Verwaltung Ihres Geldes oft auf einfachen Anpassungen, die regelmässig wiederholt werden. Das Ziel ist nicht, von Anfang an perfekt zu sein, sondern Fehler zu vermeiden, die Ihre Organisation schwächen, und Monat für Monat etwas Stimmigeres aufzubauen.

Ihre finanzielle Organisation mit der Zeit weiterentwickeln

Eine gute Geldverwaltung ist nie völlig statisch. Was heute funktioniert, passt in einem Jahr vielleicht nicht mehr – vor allem dann, wenn sich Ihre Einnahmen, Ihre Ausgaben oder Ihre Prioritäten verändern. Das Ziel ist daher nicht, von Anfang an ein perfektes System aufzubauen, sondern eine Organisation, die einfach genug ist, um sie im Laufe der Zeit anzupassen.

Am Anfang sind Ihre Prioritäten oft sehr konkret: Ihre Ausgaben besser zu verfolgen, am Monatsende etwas mehr Spielraum zu gewinnen oder eine erste Sicherheitsreserve aufzubauen. Später können andere Ziele wichtiger werden, zum Beispiel ein persönliches Projekt, die 3a-Vorsorge oder erste Investitionen.

Wichtig ist, dass Sie regelmässig einige Grundpunkte überprüfen:

- 📌 passt Ihr Budget noch zu Ihrer aktuellen Situation,

- 💰 hat sich Ihre Sparfähigkeit erhöht oder verringert,

- 🎯 sind Ihre finanziellen Ziele noch dieselben,

- 📈 bleibt der Anteil für Investitionen im Einklang mit Ihrem Horizont und Ihrer Risikotoleranz.

Diese Anpassung muss nicht kompliziert sein. In vielen Fällen reicht es, nach einer wichtigen Veränderung kurz Bilanz zu ziehen: bei höherem oder tieferem Einkommen, einem neuen Projekt, einem Umzug, höheren Ausgaben als erwartet oder einer veränderten Familiensituation.

Mit der Zeit können Sie auch entscheiden, bestimmte Prioritäten stärker zu strukturieren. Zum Beispiel Ihre verfügbare Reserve auszubauen, regelmässiger in Ihre 3a einzuzahlen oder einen klareren Anteil für Ihre Anlagen mit Zak Invest vorzusehen – sofern Ihr Budget und Ihr Zeithorizont das erlauben.

Entscheidend ist, dass Ihre Organisation Ihrer tatsächlichen Situation weiterhin entspricht und nicht einem Plan, der ein für alle Mal festgelegt wurde. Anders gesagt: Ihr Geld besser zu verwalten bedeutet nicht nur, gute Grundlagen zu schaffen, sondern sie auch im richtigen Tempo weiterzuentwickeln.

Fazit

Ihr Geld besser zu verwalten erfordert nicht unbedingt eine komplizierte Methode. In den meisten Fällen geht es vor allem darum, klare Grundlagen zu schaffen: Ihre Ausgaben besser zu verfolgen, eine Sicherheitsreserve zu behalten, Ihre Prioritäten festzulegen und je nach Ihrer Situation schrittweise voranzugehen.

In diesem Prozess kann Zak ein nützliches Werkzeug für den Alltag sein. Die App kann Ihnen helfen, Ihr Geld besser zu organisieren, bestimmte Sparziele zu trennen, gemeinsame Ausgaben zu verwalten, Ihre 3a-Vorsorge zu integrieren und – wenn Sie möchten – erste Schritte mit Zak Invest zu machen.

Entscheidend ist nicht, alles auf einmal ändern zu wollen oder von Anfang an nach einer perfekten Organisation zu suchen. Am hilfreichsten ist meist ein einfacher Rahmen, den Sie langfristig tatsächlich einhalten können.

Am Ende bedeutet Ihr Geld mit Zak besser zu verwalten vor allem, jedem Betrag eine klarere Funktion zu geben, um stimmiger zwischen Budget, Ersparnis, Vorsorge und Investieren voranzukommen.

Zak Gutschein-code: NEOZAK

Sie haben noch kein Zak Bank-Konto? Nutzen Sie unseren Gutscheincode, um Ihr kostenloses ZAK-Bank-Konto zu eröffnen!

Verwenden Sie den Gutscheincode NEOZAK bis zum 30 Juni 2026, um CHF 50 GRATIS zu erhalten 🙌

Erhalten Sie CHF 50 gratis mit ZAK ➡️

Häufig gestellte Fragen (FAQ) zur Finanzverwaltung mit Zak

✅ Wie kann man mit Zak sein Geld besser verwalten?

Sein Geld mit Zak besser zu verwalten bedeutet zunächst, Budget, Ersparnisse und finanzielle Ziele klarer zu organisieren. Es geht nicht nur darum, die Ausgaben zu verfolgen, sondern das Geld auch besser zwischen Alltag, Unvorhergesehenem und zukünftigen Projekten aufzuteilen.

Zak kann sich in diesen Ansatz durch Funktionen wie Spar-Töpfe, Gemeinschaftstöpfe, die 3a-Vorsorge und – wenn Sie noch weitergehen möchten – durch erste Investitionen mit Zak Invest integrieren.

✅ Sollte man zuerst sparen, bevor man mit Zak investiert?

Ja, in den meisten Fällen ist es sinnvoller, zuerst eine Sicherheitsreserve aufzubauen, bevor Sie investieren. Diese Reserve hilft Ihnen dabei, unerwartete Ausgaben aufzufangen, ohne eine Anlage zum falschen Zeitpunkt verkaufen zu müssen.

Sobald diese Grundlage vorhanden ist, wird es einfacher, Lösungen wie Zak Invest in einer schrittweisen Logik zu nutzen.

✅ Wozu dienen die Spar-Töpfe in Zak?

Mit Spartöpfen können Sie Geld für bestimmte Ziele zurücklegen, zum Beispiel für eine Sicherheitsreserve, eine Reise oder eine grössere Anschaffung. Sie helfen dabei, nicht alles in einem einzigen Kontostand zu vermischen, und können auch genutzt werden, um regelmässig automatisch zu sparen.

✅ Kann man mit Zak ein Projekt oder gemeinsame Ausgaben verwalten?

Ja, Zak bietet auch Gemeinschaftstöpfe an, die für bestimmte gemeinsame Ausgaben nützlich sein können. Das kann ein Paar, eine Wohngemeinschaft oder ein gemeinsames Projekt betreffen.

Der Vorteil besteht darin, persönliche Ausgaben und gemeinsame Ausgaben klarer voneinander zu trennen.

✅ Ermöglicht Zak auch die Vorbereitung auf die Pension?

Ja, mit Zak können Sie auch die 3a-Vorsorge in Ihre finanzielle Organisation integrieren. Das kann sinnvoll sein, wenn Sie Ihre langfristigen Ersparnisse besser strukturieren und Ihre Altersvorsorge nicht getrennt vom Rest Ihrer Finanzen behandeln möchten.

Die 3a-Vorsorge lässt sich so in eine umfassendere Verwaltung zwischen Budget, Ersparnis und langfristigen Zielen einbinden.

✅ Ist Zak Invest geeignet, um mit dem Investieren zu beginnen?

Zak Invest kann für Personen geeignet sein, die ihre ersten Schritte beim Investieren schrittweise machen möchten. Der Ansatz kann interessant sein, wenn Sie im selben Ökosystem bleiben möchten, um Ihr Geld zu verwalten, zu sparen und zu investieren.

Wie immer bleibt es wichtig, nur Geld zu investieren, das Sie kurzfristig nicht brauchen, und Anlagen zu wählen, die zu Ihrem Profil passen.

✅ Wie beginnt man schrittweise mit Zak Invest zu investieren?

Am einfachsten ist es, mit einem vernünftigen Betrag zu beginnen, mit einer gewissen Regelmässigkeit zu investieren und eine langfristige Logik beizubehalten. Es ist nicht nötig, zu schnell vorzugehen oder sofort eine Rendite zu suchen.

Bevor Sie Zak Invest nutzen, ist es in der Regel sinnvoll, ein klares Budget, eine Sicherheitsreserve und definierte finanzielle Ziele zu haben.

✅ Kann man Zak nutzen, ohne sofort zu investieren?

Ja, natürlich. Zak kann bereits nützlich sein, um Ihr Budget besser zu verwalten, Ihre Ersparnisse zu organisieren und bestimmte finanzielle Ziele zu strukturieren, ohne sofort zum Investieren überzugehen.

Für viele Menschen besteht der erste Schritt zunächst darin, ihr Geld im Alltag besser zu verfolgen, bevor sie weitergehen.

✅ Was ist der Unterschied zwischen Sparen und Investieren mit Zak?

Sparen bedeutet, Geld für kurz- oder mittelfristige Bedürfnisse verfügbar zu halten – etwa für Unvorhergesehenes oder ein konkretes Projekt. Investieren bedeutet, einen Teil Ihres Geldes mit einer längeren Perspektive anzulegen, wobei ein gewisses Risiko besteht.

Mit Zak können sich diese beiden Ansätze in eine einfachere Organisation einfügen – vorausgesetzt, Sie unterscheiden klar zwischen Geld, das verfügbar bleiben soll, und Geld, das Sie länger binden können.

✅ Kann Zak helfen, das Budget im Alltag besser zu organisieren?

Ja, Zak kann helfen, Ihr Geld im Alltag besser zu organisieren, indem mehrere Bereiche in derselben Umgebung zusammengeführt werden: laufende Ausgaben, zielbasiertes Sparen, Gemeinschaftstöpfe, 3a und Investieren.

Der Vorteil liegt vor allem darin, Ihre finanzielle Organisation übersichtlicher zu machen und sie langfristig einfacher zu verfolgen.

Philippe ist der Gründer von Neo-banques.ch, einer Website, die auf die Analyse von Schweizer Online-Banken und Neobanken spezialisiert ist. Seit mehreren Jahren testet und vergleicht er die wichtigsten Lösungen auf dem Markt, darunter Yuh, Alpian, Neon, Zak, Wise, Revolut und N26, sowohl für private als auch für berufliche Zwecke. Sein Ansatz basiert auf praktischer Erfahrung, der Analyse von Gebühren, dem Vergleich von Funktionen und der Qualität der täglichen Nutzung.