Das Vorsorgesystem in der Schweiz basiert auf drei wesentlichen Säulen. Die 3. Säule, auch private Vorsorge genannt, spielt eine entscheidende Rolle für die finanzielle Sicherheit der Einzelpersonen, insbesondere um das Einkommen aus der staatlichen und beruflichen Vorsorge (1. und 2. Säule) zu ergänzen.

Wie funktioniert die Vorsorge in der Schweiz?

Das Schweizer Vorsorgesystem basiert auf dem «Dreisäulenprinzip», bei dem jede Säule eine Schlüsselrolle für die finanzielle Sicherheit der Einzelpersonen spielt. Die 1. Säule ist die Alters- und Hinterlassenenversicherung (AHV), die eine Grundversorgung für alle Schweizer Einwohner bietet.

Die 2. Säule ist die Pensionskasse, die für Angestellte obligatorisch ist und die Leistungen der AHV ergänzt. Die dritte Säule ist jedoch entscheidend für die individuelle Vorsorge. Sie ermöglicht es, ein persönliches Ersparniskonto für die Altersvorsorge aufzubauen und bietet somit eine zusätzliche finanzielle Unterstützung zu den ersten beiden Säulen.

Die 3. Säule unterteilt sich in zwei Kategorien: die Säule 3a, die steuerliche Vorteile bietet, und die Säule 3b, die flexibler ist, jedoch ohne systematische Steuerabzüge.

Die 3. Säule: Eine Ersparnis für die Zukunft

Die 3. Säule ist ein langfristiges Sparkonto, das speziell entwickelt wurde, um Ihnen zu helfen, Ihre Altersvorsorge, Ihre Altersvorsorge oder um sich gegen Ereignisse wie Invalidität abzusichern. Sie kann in zwei Hauptformen existieren: die gebundene Vorsorge und die freie Vorsorge.

Die gebundene Vorsorge (Säule 3a) ist eine sehr beliebte Option für Personen mit erwerbstätiger Tätigkeit. Diese Form der Vorsorge wird aufgrund ihrer attraktiven steuerlichen Vorteile in der Regel bevorzugt. Tatsächlich kann jeder Betrag, der auf ein 3a-Konto eingezahlt wird, bis zu einem bestimmten jährlichen Limit von der Steuerbemessungsgrundlage abgezogen werden, was die Steuerlast senkt, während für die Altersvorsorge gespart wird. Diese 3a-Säule ist darauf ausgelegt, regelmäßiges und langfristiges Sparen zu fördern, mit strengen Rückzugsbedingungen. Die investierten Mittel dürfen erst nach dem Rentenalter verwendet werden (außer in speziellen Fällen wie dem Kauf einer Hauptwohnung oder der Gründung eines Unternehmens).

Die freie Vorsorge (Säule 3b) hingegen bietet mehr Flexibilität. Im Gegensatz zur Säule 3a sind die Beträge, die auf ein 3b-Konto eingezahlt werden, nicht an Beitragsgrenzen oder strenge Rückzugsbedingungen gebunden. Dies macht sie zu einer attraktiven Option, wenn Sie nach einer flexibleren Sparmöglichkeit suchen, die sich für mittel- bis langfristige Projekte oder unerwartete Ereignisse eignet und gleichzeitig Ihre Altersvorsorge ergänzt. Sie bietet jedoch nicht die gleichen steuerlichen Vorteile wie die Säule 3a.

Warum die Säule 3a wählen?

Die Säule 3a bietet zahlreiche Vorteile. Sie hilft nicht nur bei der besseren Vorbereitung auf die Rente, sondern schützt auch vor Risiken wie Invalidität oder Tod. Im Falle eines Unfalls oder einer schweren Krankheit können die benannten Begünstigten (häufig der Ehepartner oder die Kinder) Leistungen aus diesem Konto erhalten. Darüber hinaus ermöglicht diese gebundene Vorsorge die Nutzung von Steuervorteilen, was bei der Verwaltung Ihrer Ersparnisse nicht unbeachtet bleiben sollte.

Einige konkrete Vorteile der Säule 3a:

- Steuerminderung: Die jährlichen Beiträge können von Ihrem steuerpflichtigen Einkommen abgezogen werden, was Ihnen hilft, Ihre Steuervorteile zu maximieren. Im Jahr 2026 liegt das Limit für Arbeitnehmer mit einer Pensionskasse bei 7.056 CHF. Für Selbstständige oder Personen ohne Pensionskasse kann dieser Betrag bis zu 20 % des Einkommens betragen, mit einer Obergrenze von 35.280 CHF.

- Investitionsflexibilität: Die Säule 3a ermöglicht Investitionen in Festzins-Konten, aber auch in Vorsorgefonds oder Versicherungen, die eine Diversifizierung entsprechend Ihrem Risikoprofil und Ihren langfristigen Zielen bieten.

- Rechtliche Sicherheit: Die in der Säule 3a investierten Mittel können im Falle einer Insolvenz oder von Schulden nicht gepfändet werden, was zusätzlichen Schutz für Ihr Vermögen bietet.

- Finanzierung der Hauptwohnung: Die Säule 3a ermöglicht die Finanzierung des Kaufs oder Baus einer Hauptwohnung, indem ein vorzeitiger Abzug der Mittel vor dem Rentenalter verwendet wird. Dies hilft, Ihre Eigenkapitalquote zu erhöhen, wodurch die zu leihende Summe und damit die Hypothekenzinsen verringert werden.

Zak Bank: Eine Bank im Herzen der modernen Vorsorge

Zak ist eine innovative Mobile Bank, die von der Banque Cler ins Leben gerufen wurde und sich auf die vereinfachte Verwaltung persönlicher Finanzen über eine intuitive mobile App konzentriert.

Diese Plattform ermöglicht es Ihnen, Ihr Girokonto, Ihre Ersparnisse und sogar Ihre Vorsorge über die 3. Säule zu verwalten. Zak bietet eine moderne Bankerfahrung mit niedrigen Gebühren, vollständiger Transparenz und einer Benutzeroberfläche, die jederzeit über ein Smartphone zugänglich ist, was das tägliche Finanzmanagement erleichtert.

Die Bank bietet nicht nur ein klassisches Bankkonto, sondern auch ein gebundenes Vorsorgekonto (Säule 3a) mit einem attraktiven Zinssatz. Angesichts der steigenden Zinssätze für Bankkonten in der Schweiz hat Zak die Initiative ergriffen, ihre Zinssätze für die Säule 3a zu erhöhen und damit eine Alternative zu klassischen Sparlösungen anzubieten. Dies ermöglicht es den Sparerinnen und Sparern, das Wachstum ihres Kapitals für die Altersvorsorge zu maximieren, während sie von der Flexibilität und Sicherheit einer zuverlässigen Bankinstitution profitieren.

Zak Gutschein-code: NEOZAK

Zak Gutschein-code: NEOZAK

Sie haben noch kein Zak Bank-Konto? Nutzen Sie unseren Gutscheincode, um Ihr kostenloses ZAK-Bank-Konto zu eröffnen!

Verwenden Sie den Gutscheincode NEOZAK bis zum 30 Juni 2026, um CHF 50 GRATIS zu erhalten 🙌

Erhalten Sie CHF 50 gratis mit ZAK ➡️

Wie maximieren Sie die Vorteile der Säule 3a mit Zak?

Indem Sie die 3. Säule mit einer Plattform wie Zak kombinieren, können Sie von einer vereinfachten und mobilen Verwaltung Ihrer Ersparnisse profitieren. Zak bietet derzeit 2 Sparangebote für Ihre Säule 3a:

- Ein Sparkonto mit einem garantierten Zinssatz von 1,3%: das Vorsorgekonto 3

- Ein wertpapiergebundenes Sparen im Zusammenhang mit der Vorsorge, das es Ihnen ermöglicht, gemäß Ihrem Risikoprofil zu investieren

Für wen ist das «Vorsorgekonto 3» von Zak geeignet?

Das Vorsorgekonto 3 von Zak Bank mit einem wettbewerbsfähigen Zinssatz von 1,3% ist eines der attraktivsten Sparprodukte auf dem Markt. Im Vergleich zu klassischen Sparkonten, die oft Zinssätze nahe null bieten, ermöglicht dieses Produkt eine stabile und garantierte Rendite auf lange Sicht, während es gleichzeitig effektiv auf die Altersvorsorge vorbereitet.

Dieses risikofreie Produkt ist ideal für Sparer wie:

- Junge Berufstätige: Diejenigen, die mittel- bis langfristig eine Immobilie erwerben möchten oder mit dem Sparen für die Altersvorsorge beginnen wollen und von den Steuervorteilen profitieren möchten.

- Vorsichtige Sparer: Diejenigen, die ein sicheres Produkt mit einer garantierten Rendite suchen, ohne Risiken auf den Finanzmärkten einzugehen.

- Personen nahe der Rente: Sparer, die ihr Kapital im Hinblick auf die Rente absichern möchten und von einem attraktiven Zinssatz profitieren wollen.

Zusammenfassend lässt sich sagen, dass dieses Konto für Personen geeignet ist, die ihre Altersvorsorge mit einem risikoarmen Produkt und einem wettbewerbsfähigen garantierten Zinssatz absichern möchten.

Für wen ist das wertpapiergebundene Sparen von Zak geeignet?

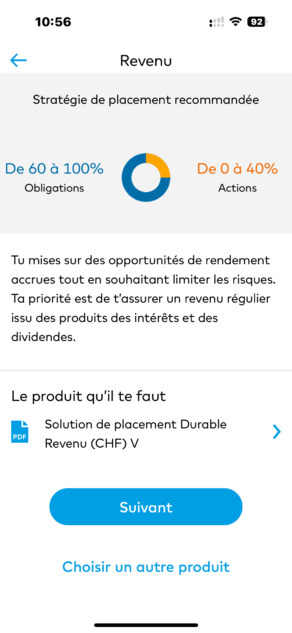

Das Wertpapier-Sparen von Zak ist für diejenigen konzipiert, die ihre 3. Säule investieren möchten und gleichzeitig Zugang zu den Finanzmärkten haben. Mit vier Anlagestrategien, von konservativ bis risikofreudig (bis zu 100 % in Aktien).

Zak: Risikoprofile

Das Wertpapier-Sparen von Zak ist ideal für folgende Profile:

- Junge Berufstätige: Diejenigen, die eine langfristige Anlagestrategie verfolgen und ihre Ersparnisse für Projekte wie den Immobilienkauf oder die Altersvorsorge steigern möchten.

- Flexible Investoren: Diejenigen, die vollständige Kontrolle über ihre Investitionen suchen und ihre Strategien in Echtzeit über die mobile App von Zak anpassen möchten.

- Risikofreudige Sparer: Sparer, die bereit sind, eine gewisse Volatilität in Kauf zu nehmen, um potenziell höhere Renditen zu erzielen, während sie ihre Investitionen diversifizieren.

- Sparer, die auf Kosten achten: Diejenigen, die ihre Renditen maximieren möchten und gleichzeitig von niedrigen und transparenten Verwaltungsgebühren ohne versteckte Kosten profitieren wollen.

Vorteile des wertpapiergebundenen Sparens bei Zak

Hier sind einige Punkte, wie Sie die 3. Säule mit dem wertpapiergebundenen Sparen von Zak optimal nutzen können:

- Diversifikation und Personalisierung: Zak bietet 4 Anlagestrategien, die auf die spezifischen Bedürfnisse jedes Investors abgestimmt sind, sei es vorsichtig oder risikofreudig. Dieser personalisierte Ansatz ermöglicht es Ihnen, eine Sparlösung zu erstellen, die Ihrem Anlageszenario, Ihrer Risikotoleranz und Ihren Zielen für die Altersvorsorge entspricht.

- Transparente und wettbewerbsfähige Verwaltungsgebühren: Zak bietet einige der niedrigsten Verwaltungsgebühren auf dem Markt, mit jährlichen Gebühren von nur 1,25%.

- Echtzeitüberwachung: Mit der Zak-App können Sie Ihre Beiträge zu Ihrem 3. Säulen-Konto direkt vom Smartphone aus überwachen. So behalten Sie einen Überblick über Ihre Ersparnisse und können Ihre jährlichen Beiträge besser planen.

- Automatisierte Zahlungen: Zak ermöglicht es Ihnen, Ihre monatlichen Zahlungen auf Ihr 3a-Konto zu automatisieren. Dieser Ansatz hilft, die Disziplin beim Sparen aufrechtzuerhalten und ermöglicht es Ihnen, Ihre Ersparnisse im Laufe des Jahres zu maximieren.

Zak Gutschein-code: NEOZAK

Sie haben noch kein Zak Bank-Konto? Nutzen Sie unseren Gutscheincode, um Ihr kostenloses ZAK-Bank-Konto zu eröffnen!

Verwenden Sie den Gutscheincode NEOZAK bis zum 30 Juni 2026, um CHF 50 GRATIS zu erhalten 🙌

Erhalten Sie CHF 50 gratis mit ZAK ➡️

Strategie Nr. 1: Mehrere 3a-Konten eröffnen (bis zu 5)

Auch wenn Sie bereits ein 3a-Konto bei FinPension, VIAC oder Frankly haben, können Sie trotzdem ein Konto bei Zak eröffnen, um die steuerlichen Vorteile bei der Rentenplanung zu maximieren. Es gibt keine Einschränkungen, wie viele Institutionen Sie für Ihr 3a-Konto wählen können.

In der Schweiz besagt das Gesetz, dass Teilabhebungen von einem 3a-Konto nicht möglich sind. Jede Abhebung muss den Gesamtbetrag des Kontos betreffen. Wenn Sie beispielsweise 50.000 CHF auf einem Konto haben, müssen Sie den gesamten Betrag auf einmal abheben.

Das Eröffnen mehrerer Konten ermöglicht es Ihnen, die Zinsen auf jedem Konto zu maximieren und gleichzeitig die Abhebungsbeträge zu optimieren.

Wie wenden Sie diese Strategie effektiv an?

Es ist wichtig, Ihre verschiedenen Konten (z. B. 4) so früh wie möglich zu eröffnen, um die kumulierten Zinsen auf jedem Konto zu maximieren. Wenn Sie jedes Jahr den gleichen Betrag in mehrere Konten einzahlen, optimieren Sie Ihre Renditen.

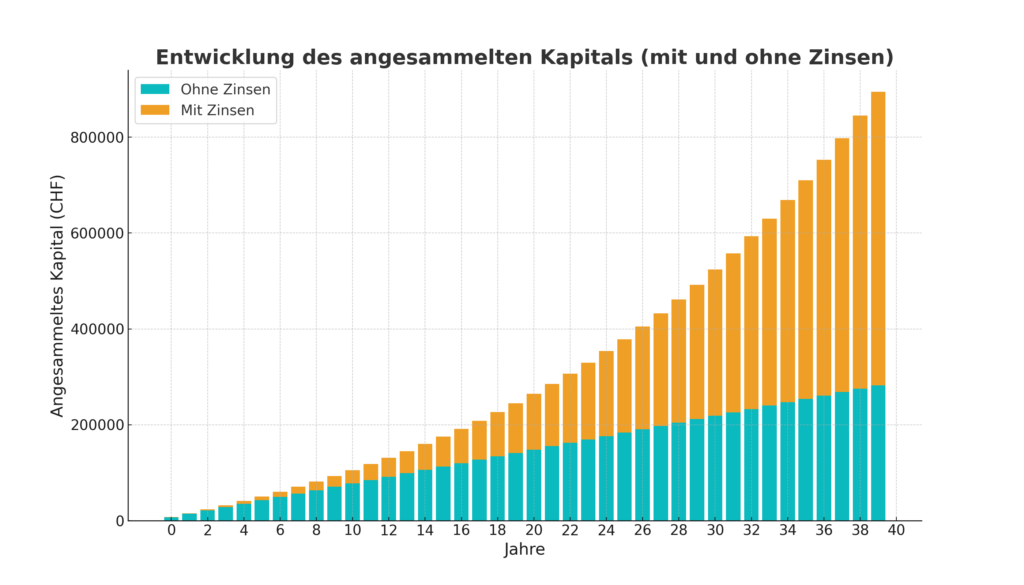

Beispiel: Wenn Sie jedes Jahr 7056 CHF auf 4 Konten verteilen, sieht das Ergebnis nach 40 Jahren bei einer Rendite von 5 % p. a. (orange) oder ohne Rendite (blau) folgendermaßen aus:

Strategie Nr. 2: Steuern sparen durch gestaffelte Abhebungen von der Säule 3a

Eine besonders effektive steuerliche Strategie zur Optimierung Ihrer Steuerersparnisse im Ruhestand besteht darin, gestaffelte Abhebungen von Ihrem 3a-Konto vorzunehmen. In der Schweiz können Sie beginnen, 5 Jahre vor dem gesetzlichen Rentenalter (59 Jahre für Frauen, 60 Jahre für Männer) Abhebungen vorzunehmen, was die Auswirkungen der progressiven Besteuerung verringert.

Je höher der Abhebungsbetrag, desto höher ist auch die Steuerlast. Die Abhebungen auf mehrere Jahre und Konten verteilt zu machen, verringert diesen Satz. Beispielsweise wird eine Abhebung von 282.000 CHF mit etwa 7 % besteuert, aber auf 4 Jahre verteilt sinkt der Satz auf 4,5 %, was zu einer Steuerersparnis führt.

Wie wenden Sie diese Strategie effektiv an?

Um diese Strategie optimal umzusetzen, eröffnen Sie mehrere 3a-Konten. Auf diese Weise können Sie die Mittel schrittweise abheben, indem Sie jedes Jahr ein Konto schließen, anstatt alles auf einmal abzuheben. Dadurch bleiben Sie in niedrigeren Steuerklassen.

Zak ermöglicht es Ihnen, mehrere 3a-Konten zu eröffnen, wodurch die Umsetzung dieser Strategie erleichtert wird. Sie können jedes Konto unabhängig verwalten, gestaffelte Abhebungen planen und gleichzeitig von den Steuervorteilen profitieren. Diese Flexibilität ist ein großer Vorteil für eine steuerlich vorteilhafte Rentenplanung.

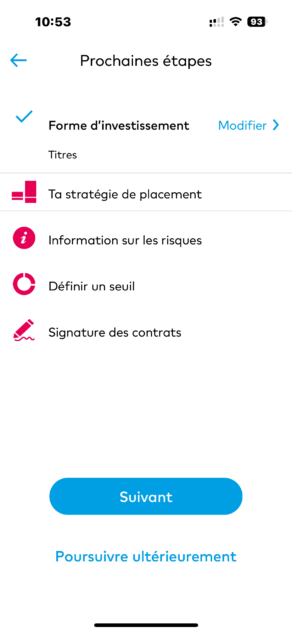

Wie eröffne ich ein 3. Säulen-Konto bei der Zak Bank?

Die Eröffnung eines 3a-Vorsorgekontos bei Zak Bank ist ein reibungsloser und vollständig digitaler Prozess, der sich an Ihre finanziellen Bedürfnisse anpasst. Mit ihrer intuitiven mobilen Oberfläche ermöglicht Zak es Ihnen, Ihre Altersvorsorge von überall aus zu verwalten. Hier ist eine Schritt-für-Schritt-Anleitung zur Eröffnung Ihres 3a-Kontos bei Zak:

- Laden Sie die Zak iPhone App oder Zak Android App herunter

- Überprüfen Sie Ihre Identität in der App und aktivieren Sie Ihr Konto

- Öffnen Sie Ihr 3a-Konto

Um ein 3a-Vorsorgekonto zu eröffnen, gehen Sie in der App zum Tab «Vorsorge». Dort finden Sie die verschiedenen verfügbaren Sparoptionen und -strategien:

- Vorsorgekonto 3

- Wertpapiersparen

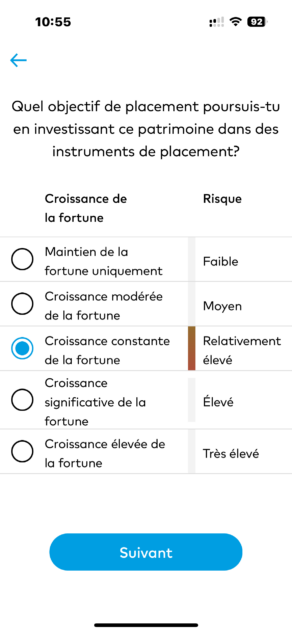

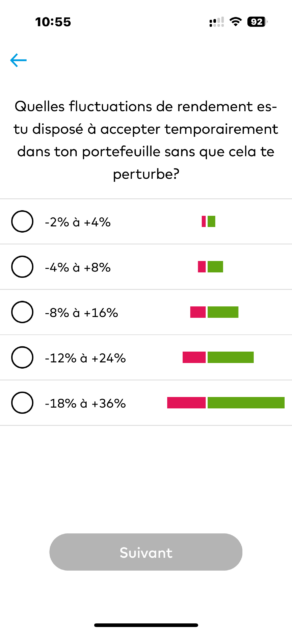

Antworten Sie auf den Fragebogen, der es ermöglicht, Ihr Investorenprofil zu definieren (hier ein Auszug). Nach Abschluss zeigt Ihnen Zak eine Anlagestrategie, die zu Ihrem Risikoprofil, Ihrer Risikotoleranz und Ihren langfristigen Zielen passt.

Die Säule 3a der Zak Bank: Flexibilität, Sicherheit und Steuervorteile

Abschließend bietet die 3a-Säule der Zak Bank eine umfassende Lösung zur Optimierung Ihrer Rentenplanung in der Schweiz. Mit wettbewerbsfähigen Zinssätzen, Flexibilität bei der Verwaltung der Beiträge und der Möglichkeit, in Finanzprodukte zu investieren, die auf verschiedene Risikoprofile abgestimmt sind, positioniert sich Zak Bank als wichtiger Akteur in der individuellen Vorsorge.

Indem Sie die Steuervorteile maximieren und eine gestaffelte Rückzugsstrategie anwenden, können Sie Ihre langfristige finanzielle Sicherheit verbessern. Die 3a-Säule bleibt eine der besten Optionen, um solides Vermögen aufzubauen, und Zak Bank ermöglicht es, dies auf einfache, effiziente und rentable Weise zu tun.

Ob Sie bereits Kunde bei VIAC, FinPension oder Frankly sind, nichts hindert Sie daran, auch ein 3a-Konto bei Zak zu eröffnen, um von seinen einzigartigen Vorteilen zu profitieren, wie z. B. einer problemlosen Verwaltung und vielfältigen Anlagestrategien.

Zak Gutschein-code: NEOZAK

Sie haben noch kein Zak Bank-Konto? Nutzen Sie unseren Gutscheincode, um Ihr kostenloses ZAK-Bank-Konto zu eröffnen!

Verwenden Sie den Gutscheincode NEOZAK bis zum 30 Juni 2026, um CHF 50 GRATIS zu erhalten 🙌

Erhalten Sie CHF 50 gratis mit ZAK ➡️

Häufig gestellte Fragen (FAQ) zur Säule 3a bei der Zak Bank

✅ Wie kann ich die Steuerminderungen mit der 3a-Säule der Zak Bank maximieren?

Um die Steuerminderungen zu maximieren, ist es wichtig, den maximalen Betrag von 7.056 CHF für Arbeitnehmer oder 35.280 CHF für Selbstständige vor dem 31. Dezember jedes Jahr zu zahlen.

✅ Was ist der Unterschied zwischen der Säule 3a und 3b?

Die Säule 3a bietet steuerliche Vorteile und Rückzugsbeschränkungen, während die Säule 3b flexibler ist, jedoch keine systematischen Steuervorteile bietet.

✅ Gibt es Risiken mit den Investmentprodukten der Zak Bank?

Ja, wie bei jeder Investition gibt es auch Risiken. Zak Bank bietet maßgeschneiderte Anlagestrategien, um diese Risiken zu minimieren.

✅ Kann ich mein 3a-Konto von einer anderen Bank zur Zak Bank übertragen?

Ja, es ist möglich, Ihr 3a-Konto von einer anderen Bank zur Zak Bank zu übertragen.

✅ Was sind die Abhebungsbedingungen für die 3a-Säule bei Zak Bank?

Die Abhebungsbedingungen umfassen das Rentenalter, den Kauf einer Hauptwohnung, spezifische Ereignisse wie Invalidität und die endgültige Ausreise aus der Schweiz.

✅ Ist die 3a-Säule der Zak Bank gemäß den Schweizer Vorschriften konform?

Ja, die von Zak angebotene 3a-Säule ist vollständig konform mit den Schweizer Vorschriften, einschließlich der Regelungen des Bundesgesetzes über die Alters-, Hinterlassenen- und Invalidenversicherung (AHV).

✅ Wie schützt Zak Bank meine persönlichen Daten?

Zak Bank implementiert fortschrittliche Verschlüsselungsprotokolle und wendet strenge Cybersicherheitsmaßnahmen an, um die persönlichen Daten der Nutzer zu sichern und die Vertraulichkeit der Bankdaten zu gewährleisten.

✅ Sind meine Mittel in der 3a-Säule der Zak Bank sicher?

Absolut. Die in der 3a-Säule der Zak Bank hinterlegten Mittel sind durch das Schweizer Einlagensicherungssystem geschützt, das Ihre Vermögenswerte im Falle einer Insolvenz bis zu 100.000 CHF absichert.

✅ Kann ich mehrere 3a-Konten bei der Zak Bank eröffnen, um meine Steuerabhebungen zu maximieren?

Ja, es ist möglich, mehrere 3a-Konten bei der Zak Bank zu eröffnen. Dadurch können Sie gestaffelte Abhebungen planen, was eine effektive Strategie zur Senkung der Steuerbelastung im Ruhestand darstellt.

✅ Wie kann ich die Leistung meiner 3a-Investitionen bei der Zak Bank verfolgen?

Sie können die Leistung Ihrer Investitionen direkt über die Zak-App verfolgen, die Echtzeit-Updates bietet und Optionen zur Anpassung Ihrer Anlagestrategien ermöglicht.

✅ Welche Arten von Investmentfonds werden für die 3a-Säule bei Zak Bank angeboten?

Zak Bank bietet mehrere Anlagestrategien, die auf verschiedene Risikoprofile abgestimmt sind, darunter konservative, ausgewogene und wachstumsorientierte Portfolios.

✅ Was passiert, wenn ich nicht den maximalen Betrag jedes Jahr in meine 3a-Säule einzahle?

Sie können einen Betrag unter dem jährlichen Limit einzahlen, aber das bedeutet, dass Sie nicht vollständig von den verfügbaren Steuervorteilen profitieren. Es wird empfohlen, Ihre Einzahlungen wenn möglich zu maximieren.

✅ Kann ich meine 3a-Säule abheben, wenn ich die Schweiz verlasse, um ins Ausland zu ziehen?

Ja, wenn Sie die Schweiz endgültig verlassen, können Sie den gesamten Betrag Ihrer 3a-Säule abheben. Die steuerlichen Regeln können jedoch je nach Ihrem neuen Wohnsitzland variieren.

✅ Was sind die Verwaltungsgebühren für die 3a-Säule bei Zak Bank?

Zak Bank bietet wettbewerbsfähige Verwaltungsgebühren für ihre mit der 3a-Säule verbundenen Investmentprodukte, in der Regel rund 1,25 % pro Jahr, was unter vielen anderen Marktoptionen liegt.

Zak Gutschein-code: NEOZAK

Sie haben noch kein Zak Bank-Konto? Nutzen Sie unseren Gutscheincode, um Ihr kostenloses ZAK-Bank-Konto zu eröffnen!

Verwenden Sie den Gutscheincode NEOZAK bis zum 30 Juni 2026, um CHF 50 GRATIS zu erhalten 🙌

Erhalten Sie CHF 50 gratis mit ZAK ➡️

Philippe ist der Gründer von Neo-banques.ch, einer Website, die auf die Analyse von Schweizer Online-Banken und Neobanken spezialisiert ist. Seit mehreren Jahren testet und vergleicht er die wichtigsten Lösungen auf dem Markt, darunter Yuh, Alpian, Neon, Zak, Wise, Revolut und N26, sowohl für private als auch für berufliche Zwecke. Sein Ansatz basiert auf praktischer Erfahrung, der Analyse von Gebühren, dem Vergleich von Funktionen und der Qualität der täglichen Nutzung.