La Suisse, reconnue pour sa stabilité économique et sa discrétion bancaire, est une destination de choix pour les investisseurs, expatriés et travailleurs internationaux. Si vous êtes un non-résident et envisagez d’ouvrir un compte bancaire en Suisse, vous trouverez dans cet article des informations précieuses pour vous orienter.

Que vous soyez un travailleur frontalier, un investisseur en quête de sécurité ou un expatrié cherchant des services financiers de qualité, la Suisse vous offre une gamme d’options adaptées. Voici tout ce que vous devez savoir pour naviguer dans le paysage bancaire suisse.

Compte bancaire pour non-résident en Suisse – Quelle banque choisir ?

Si vous n’avez pas le temps de lire cet article, voici une comparaison des 3 solutions pour ouvrir un compte bancaire pour non-résidents en Suisse :

Critère | Néo-banques | Banques traditionnelles | Comptes multi-devises |

|---|---|---|---|

Frais d'ouverture | ✅ Gratuit | ❌ Payant | ✅ Gratuit |

Frais de tenue de compte | ✅ Gratuit ou faible | ❌ Élevé | ✅ Gratuit ou faible |

IBAN suisse | ✅ Oui (Yuh) | ✅ Oui | ❌ Non |

Carte de débit | ✅ Oui | ✅ Oui | ✅ Oui |

Investissements | Limités | Large gamme | Limités |

Conditions d'ouverture | Simples | Strictes | Simples |

Ouverture à distance et sans rendez-vous | ✅ Oui | ❌ Non | ✅ Oui |

Pourquoi ouvrir un compte bancaire en Suisse ?

Avant de plonger dans les détails pratiques, il est crucial de comprendre pourquoi tant de personnes et d’entreprises choisissent d’ouvrir un compte en Suisse. Voici quelques-unes des raisons les plus courantes :

Recevoir votre salaire

En tant que frontalier, c’est l’une des raisons principales pour lesquelles vous pourriez souhaiter ouvrir un compte bancaire suisse. Cela facilite le versement direct de votre salaire en francs suisses (CHF), ce qui vous évite les frais et les délais associés aux conversions de devises.

Assurer votre sécurité financière

Le franc suisse est considéré comme une valeur refuge en période d’incertitude économique, offrant ainsi une protection contre les fluctuations des devises et les crises économiques. Par exemple, lors de la crise financière mondiale de 2008, le franc suisse a montré une résilience remarquable, offrant une protection contre les fluctuations des devises et les crises économiques.

Faciliter vos transactions internationales

Les banques suisses sont bien équipées pour gérer les transactions dans plusieurs devises, offrant des taux de change compétitifs et des services de qualité.

Bénéficier de services bancaires de premier ordre

Ce qui vous permet de profiter d’une gestion personnalisée, de conseils financiers spécialisés, et d’une discrétion inégalée en tant que titulaire d’un compte.

Ouvrir un compte bancaire non-résident en Suisse en 3 étapes

Pour ouvrir un compte bancaire en Suisse en tant que non-résident, voici les étapes que vous devrez suivre pour rendre le processus aussi fluide que possible.

1. Choisissez la banque et le type de compte

Vous devrez sélectionner une banque qui répond à vos besoins spécifiques, qu’il s’agisse d’une grande banque internationale comme UBS ou d’une néo-banque.

Il est également important de choisir le type de compte qui vous convient : compte courant, compte épargne, ou compte multi-devises. Yuh par exemple, est idéal pour un compte multi-devises et accessibles en ligne.

2. Préparez les documents requis

Généralement, vous devrez fournir le documents suivants pour ouvrir un compte non-résident en Suisse :

- Une pièce d’identité : carte d’identité ou passeport, par exemple

- Un justificatif de domicile de moins de 3 mois

- Un permis G et une preuve d’emploi en Suisse pour les travailleurs frontaliers

- Un justificatif de revenus

- et parfois une lettre de recommandation bancaire.

Les exigences peuvent varier d’une banque à l’autre.

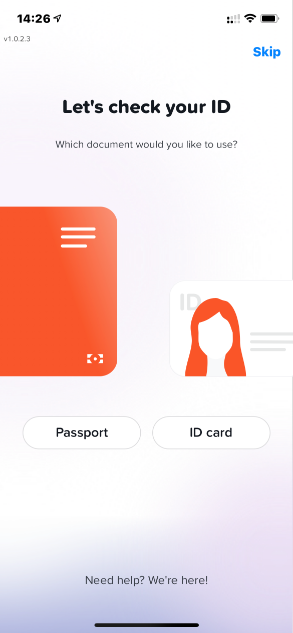

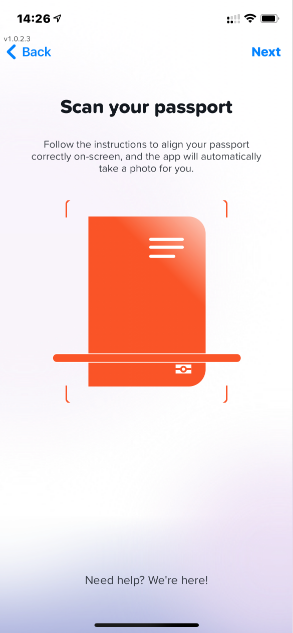

Tout est simplifié avec les néo-banques qui vous permettent une vérification d’identité à distance à partir de votre smartphone et ne demandent pas de justificatifs de revenus.

Voici par exemple les 3 étapes de l’ouverture de compte chez Yuh, directement à partir de votre smartphone :

Alors que les grandes banques suisses peuvent demander des dépôts importants, une néo-banques comme Yuh demande un montant très faible pour activer votre compte.

3. Recevez la confirmation d’ouverture de votre compte

Ceci inclut la réception de vos informations bancaires et de la carte associée après l’approbation de votre demande et le dépôt initial effectué. Vous pourrez alors utiliser votre compte pour gérer vos finances, investir, ou effectuer des transactions en Suisse.

Solution 1 : Ouvrir un compte avec une néo-banque suisse qui accepte les non-résidents

Yuh est une néo-banque basée en Suisse qui propose un compte bancaire avec IBAN CH et permet d’avoir un compte principal en CHF, EUR ou USD, ainsi que des sous-comptes en plusieurs devises (13 au total). Yuh propose également une Yuh Card, une Mastercard prépayée pour les achats en ligne et hors ligne.

Depuis le 31 mars 2025, Yapeal ne permet plus l’ouverture de nouveaux comptes pour les particuliers. La néo-banque suisse se concentre désormais sur les services B2B, à destination des entreprises et partenaires. Les comptes existants restent actifs, mais il n’est plus possible d’ouvrir un nouveau compte privé.

Code Promo Yuh : YUHNEO

Code Promo Yuh : YUHNEO

Vous n'avez pas encore de compte Yuh ? Profitez de notre code promo, le compte est gratuit ainsi que la carte !

Code Promo Yuh : YUHNEO

Code Promo Yuh : YUHNEOUtilisez le code promo YUHNEO avant le 30 juin 2026 pour recevoir un bonus de 50 CHF en Trading Credits + 250 SWQ (5 CHF) gratuitement 🙌

Je reçois 55 CHF avec Yuh ➡️

Quelles sont les conditions d’ouverture de compte pour les non-résidents :

- Avoir au moins 18 ans

- Résider actuellement en Suisse, en Autriche ou au Liechtenstein. Yuh a indiqué prévoir une réouverture progressive de l’Allemagne, de la France et de l’Italie dans les prochains mois.

- Avoir un smartphone compatible avec l’app

- Pas de justificatif de revenus à fournir

- Pas de solde minimum à maintenir

Quels sont les avantages et inconvénients des néo-banques suisses pour non-résidents :

- Inscription facile en 15 minutes, depuis votre smartphone

- Des tarifs attractifs : compte gratuit, carte bancaire gratuite

- Pas de justificatif de revenu à fournir

- Aucun dépôt nécessaire après l’ouverture de compte

- Pas de solde minimum à maintenir

- Entièrement accessible depuis votre smartphone

- Notifications pour chaque dépense ou entrée d’argent

- Pas d’agence (pour ceux qui en ont besoin)

- Pas de conseiller dédié

- Une offre bancaire plus restreinte

Services proposés par Yuh :

| Yuh | |

|---|---|

| Compte bancaire en CHF | ✅ |

| IBAN CH personnel | ✅ |

| Pas de frais de tenue de compte | ✅ |

| Application Internet ou Mobile gratuite | ✅ |

| Carte de débit gratuite | ✅ |

| Retraits gratuits en CHF | ✅ |

| Retraits gratuits en EUR à l'étranger | ❌ |

| Pas de frais sur les dépôts en CHF | ✅ |

| 0% de commission de change | ❌ |

| Virements SEPA gratuits en EUR | ✅ |

| Pas de frais pour les non-résidents | ✅ |

| TWINT | ✅ |

| eBill | ✅ |

Tarifs Yuh :

| Yuh | |

|---|---|

| Pas de frais de tenue de compte | ✅ |

| Carte de débit gratuite | ✅ |

| Retraits gratuits en CHF | ✅ 1 retrait gratuit par semaine, puis 1.90 CHF |

| Retraits gratuits en EUR à l'étranger | ❌ 4.90 CHF/retrait |

| 0% de commission de change en EUR | ❌ 0.95% de frais |

| Pas de frais sur les virements SEPA en EUR | ✅ |

| Pas de frais sur les virements internationaux | ❌ 4.00 CHF/virement |

Solution 2 : Ouvrir un compte non-résident auprès d’une banque Suisse traditionnelle

Ouvrir un compte bancaire en Suisse en tant qu’étranger non-résident peut s’avérer complexe. Les conditions et les frais varient considérablement d’une banque à l’autre et dépendent de votre profil. Même si certaines banques proposent des ouvertures à distance, les procédures restent souvent fastidieuses.

Les banques traditionnelles qui acceptent les non-résidents sont :

- AKB (en Allemand)

- BCGE(en Français)

- Banque Migros

- Crédit Agricole next bank

- UBS

- Postfinance

- Valiant

Ces banques suisses qui acceptent les non-résidents appliquent souvent des frais pour les résidents étrangers :CHF 25/mois chez PostFinance, Raiffeisen et Banque Migros.

Ouvrir un compte bancaire auprès d’une banque traditionnelle en Suisse en tant que non-résident peut être plus complexe et coûteux qu’en France. Les frais sont souvent élevés, les conditions d’ouverture strictes et les offres varient d’une banque à l’autre. Il est essentiel de comparer les différentes options et de privilégier les néo-banques en ligne qui proposent des tarifs plus compétitifs et des procédures simplifiées. »

- Large gamme de produits financiers et des conseils personnalisés

- Ces banques sont reconnues pour leur prestige et leur crédibilité internationale

- Réseau d’agences

- Plus de documents à fournir : relevés bancaires, preuve d’emploi en Suisse, justificatifs de revenus et parfois une lettre de recommandation bancaire

- Un entretien est souvent nécessaire pour l’ouverture du compte

- Versement minimum à l’ouverture

- Solde minimum à maintenir

- Frais de tenue de compte

- Frais résident étranger

- Carte de débit payante (sauf Banque Migros)

Solution 3 : Ouvrir un compte multi-devises avec une néo-banque étrangère

Les comptes multi-devises de Revolut et Wise vous permettent de détenir et de gérer plusieurs devises (dont le CHF) dans un seul compte, ce qui est idéal si vous traitez avec diverses monnaies.

Compte Revolut gratuit

Vous n'avez pas encore de compte Revolut ? Utilisez notre lien pour ouvrir votre compte gratuit Revolut gratuit 🙌

Je veux un compte Revolut gratuit ➡️

Si vous n’avez pas besoin d’un IBAN suisse et souhaitez simplement stocker des francs suisses et effectuer des paiements en CHF, la solution optimale est d’ouvrir un compte multi-devises.

- Processus d’ouverture rapide et facile.

- Compte gratuit et frais de gestion très faibles

- Taux de change très compétitifs. Lisez notre comparatif sur les meilleurs taux EUR/CHF

- Pas de justificatif de revenus à fournir

- Pas de versement minimum à l’ouverture

- Pas de solde minimum à maintenir

Solution 4 : Ouvrir un compte frontalier dans une banque française

Pour les résidents français ayant des besoins financiers en Suisse, les comptes bancaires transfrontaliers via des banques françaises comme Crédit Agricole et Crédit Mutuel peuvent être pratiques.

- Vous gérez vos finances à travers une interface bancaire française tout en ayant des Francs suisses

- Pas besoin de vous rendre en Suisse pour ouvrir un compte

- Pas d’IBAN CH

- Pas d’accès aux services suisses : TWINT, eBill, payments QR,…

- Frais plus élevés que les néo-banques suisses pour frontaliers

- Certains employeurs refuser de payer les salaires sur des comptes étrangers

Conclusion sur les comptes bancaires pour non-résidents

Vous l’avez compris, ouvrir un compte bancaire en Suisse, c’est bénéficier d’une sécurité financière renforcée, d’une discrétion reconnue et d’un accès à des services bancaires de premier ordre. Mais encore faut-il choisir la solution qui vous correspond le mieux.

- Travailleur frontalier ? Les néo-banques vous offrent une ouverture rapide et des frais réduits.

- Investisseur ? Les banques traditionnelles mettront leur expertise à votre service.

- Expatrié ? Les comptes multi-devises simplifient la gestion de vos finances à l’international.

Compte Revolut gratuit

Vous n'avez pas encore de compte Revolut ? Utilisez notre lien pour ouvrir votre compte gratuit Revolut gratuit 🙌

Je veux un compte Revolut gratuit ➡️

Questions fréquemment posées (FAQ) sur les comptes bancaires pour non-résidents

✅ Est-il légal d'ouvrir un compte bancaire en Suisse en tant que non-résident ?

Oui, il est légal d’ouvrir un compte bancaire en Suisse en tant que non-résident, sous réserve de respecter les lois locales et internationales. Les banques suisses doivent se conformer à des normes strictes en matière de conformité et de transparence.

✅ Quel est le dépôt minimum requis pour ouvrir un compte en Suisse ?

Le dépôt minimum requis peut varier en fonction de la banque et du type de compte. Les banques en ligne peuvent exiger un dépôt initial faible, tandis que les grandes banques et les banques privées peuvent demander des sommes plus élevées.

✅ Puis-je ouvrir un compte bancaire en Suisse en ligne sans me rendre sur place ?

Oui, de nombreuses banques en ligne permettent d’ouvrir un compte à distance. Cependant, certaines banques traditionnelles, notamment pour les comptes de gestion de patrimoine, peuvent exiger une visite en personne ou une vidéoconférence.

✅ Quels documents sont nécessaires pour ouvrir un compte en Suisse ?

Les documents requis incluent généralement une pièce d’identité valide, une preuve de résidence, un justificatif de revenus ou d’emploi, et parfois une lettre de recommandation bancaire. Les exigences peuvent varier selon la banque.

✅ Comment déclarer un compte bancaire suisse aux autorités fiscales ?

Les résidents doivent déclarer tous les comptes bancaires détenus à l’étranger, y compris en Suisse, à leur administration fiscale. En France, cela se fait lors de la déclaration annuelle de revenus. Il est conseillé de consulter un conseiller fiscal pour s’assurer de respecter toutes les obligations légales.

Code Promo Yuh : YUHNEO

Vous n'avez pas encore de compte Yuh ? Profitez de notre code promo, le compte est gratuit ainsi que la carte !

Utilisez le code promo YUHNEO avant le 30 juin 2026 pour recevoir un bonus de 50 CHF en Trading Credits + 250 SWQ (5 CHF) gratuitement 🙌

Je reçois 55 CHF avec Yuh ➡️

Philippe est le fondateur de Neo-banques.ch, un site spécialisé dans l’analyse des banques en ligne et néobanques suisses. Depuis plusieurs années, il teste et compare concrètement les principales solutions du marché, parmi lesquelles Yuh, Alpian, Neon, Zak, Wise, Revolut et N26, aussi bien pour un usage personnel que professionnel. Son approche repose sur l’expérience pratique, l’analyse des frais, des fonctionnalités et de la qualité d’usage au quotidien.

Pour ouvrir un compte titre en Suisse quand on est non résident, quelle banque choisir ?

sur les Neo banques en ligne est il possible d’avoir un compte joint

Pour l’instant, seule Neon vous permet d’avoir un compte joint avec Neon Duo

Merci pour cet article assez complet; Une question toutefois, si je mets 50000 € dans un compte « courant » dans une banque suisse comme YUH, est ce que cet argent peut-être « réquisitionné » par l’état français (sachant que je suis française et réside en France)

Bonjour,

Avez vous eu la réponse à votre question ?

Si oui merci de bien vouloir me la partager.

Belle journée à vous

Etoile

Merci pour cette question, c’est précisément pour ça que je consulte cet article également 🙂

Bonjour, la discussion est ancienne mais je voulais savoir si vous avez eu une réponse concernant la réquisition des fonds « suisses » tant que résidente française. Avec mes remerciements anticipés. Françoise

Bonjour,

Nous ne pouvons pas répondre à cette question, c’est la compétence d’un avocat fiscaliste

Bonjour,

Depuis septembre(≈) 2025, YUH ne permet plus aux ressortissants français non frontaliers d’ouvrir un compte.

Ce serait bien que ces données soient mises à jour.

Ouvrir un compte dans ces conditions est désormais difficile.

Merci de votre attention

Philippe

Bonjour, merci pour cet article très complet sur les options bancaires en Suisse pour les non-résidents. Cela m’a beaucoup aidé à comprendre le paysage.

Je me posais une question similaire mais pour le Portugal. Est-ce que l’un d’entre vous a de l’expérience avec l’ouverture d’un compte bancaire portugais en tant que non-résident ? J’ai trouvé des informations sur le processus ici : e-residence.com/open-bank-account/ mais je serais très intéressé d’avoir des retours d’expérience personnels, surtout concernant les délais et les difficultés potentielles avec les justificatifs de revenus.

Merci d’avance pour vos conseils !

Merci pour cet article très informatif ! Les options présentées pour ouvrir un compte en Suisse en tant que non-résident sont claires et pratiques. J’apprécie particulièrement les conseils sur les documents nécessaires. Cela m’aidera beaucoup dans ma démarche.

Merci pour cet article informatif ! Les options présentées pour ouvrir un compte en Suisse en tant que non-résident sont très utiles. J’apprécie particulièrement la mise en avant des différents types de comptes et des conseils sur la réglementation. Cela va certainement m’aider dans mes démarches.