Qu’est-ce qu’une néo-banque ?

Une néo-banque est une banque digitale, généralement uniquement accessible sur mobile via une application iPhone ou Android. Ces banques sont aussi appelées banques mobiles.

Certaines néo-banques ne sont pas des banques mais des porte-monnaie électroniques proposant des services similaires aux banques. C’était par exemple le cas de Revolut jusqu’en 2018.

Leur succès réside sur leur capacité à agréger plusieurs briques technologiques afin de proposer le meilleur des services dans des domaines définis à des tarifs compétitifs (outils de gestion, paiement, UX, application fluide et ergonomique…etc.).

Les principaux avantages et inconvénients des néo-banques

- Inscription facile, depuis votre smartphone

- Des tarifs attractifs : compte gratuit, carte bancaire gratuite

- Pas de justificatif de revenu à fournir

- Aucun dépôt nécessaire après l’ouverture de compte

- Entièrement accessible depuis votre smartphone

- Notifications pour chaque dépense ou entrée d’argent

- Pas d’agence (pour ceux qui en ont besoin)

- Pas de conseiller dédié

- Une offre bancaire plus restreinte

- Semble moins « sécurisé » que les grandes banques

Qu’apportent les néo-banques par rapport aux grandes banques Suisses ?

Les néo-banques – n’existant que sur votre mobile – font beaucoup d’efforts sur l’ergonomie, la fluidité de navigation et les fonctionnalités mises en place pour séduire l’usager. L’expérience utilisateur est ainsi au cœur de leur préoccupation.

Mais si les néo-banques (banques mobiles) rencontrent du succès c’est surtout parce-qu’elles adressent des problèmes de friction que les grandes banques ont mis du temps à résoudre – ou – n’ont jamais souhaité résoudre. La plupart étant des blocages psychologiques, plus que financiers.

Friction #1 : le besoin de PROXIMITÉ

Les grandes banques apportent de la confiance de part leur taille mais aussi du fait que l’on peut les toucher : les agences sont des éléments physiques et visibles.

Elles se sont appuyées pendant des années sur leurs réseaux d’agences bancaires pour créer de la proximité, pourtant ce rôle n’est pas rempli :

- Il faut évidemment se déplacer pour aller en agence, généralement en semaine pendant les horaires de travail

- Il faut prendre rendez-vous pour une simple ouverture de compte

- Il faut répondre aux multiples questions du conseiller

- Pour les opérations courantes : il faut faire la queue au guichet

- Votre conseiller soit-disant « attitré » change d’agence tous les 2 ans

Une application mobile résout tous les problèmes de proximité : vous avez un accès permanent à votre agence avec le pouce !

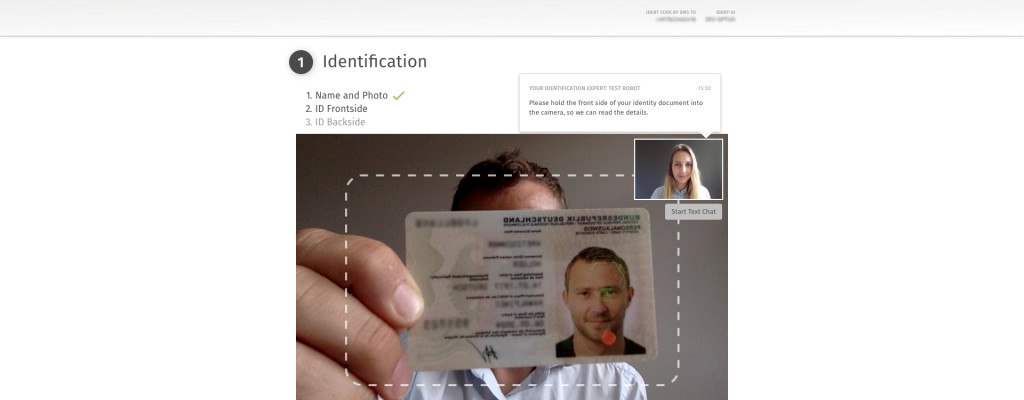

L’ouverture de compte se fait depuis votre canapé avec votre iPhone, en 15 minutes !

N26 et Neon utilisent IDnow pour vérifier votre identité. ZAK utilise un service de Swisscom.

Le service de vérification est disponible en français, anglais, allemand (et plus), 24 heures sur 24, même le week-end. Il n’y a pas non plus besoin de prendre rendez-moi -vous, il suffit de se connecter et d’attendre quelques minutes.

Le rôle de l’agent IDnow est uniquement de vérifier visuellement la validité de vos documents : passeport, carte d’identité, Permis B,…

Il ne pose aucune question concernant vos revenus ou besoins financiers.

Ensuite votre compte est ouvert rapidement :

- chez ZAK votre compte est activé sous 1 heure,

- chez Neon cela peut prendre plusieurs jours pour l’instant car le service est en période de rodage depuis le 2 Juin 2020.

Le service clients est par contre très variable selon les néo-banques !

Voici 3 exemples du support clients chez les néo-banques – du meilleur au moins bon :

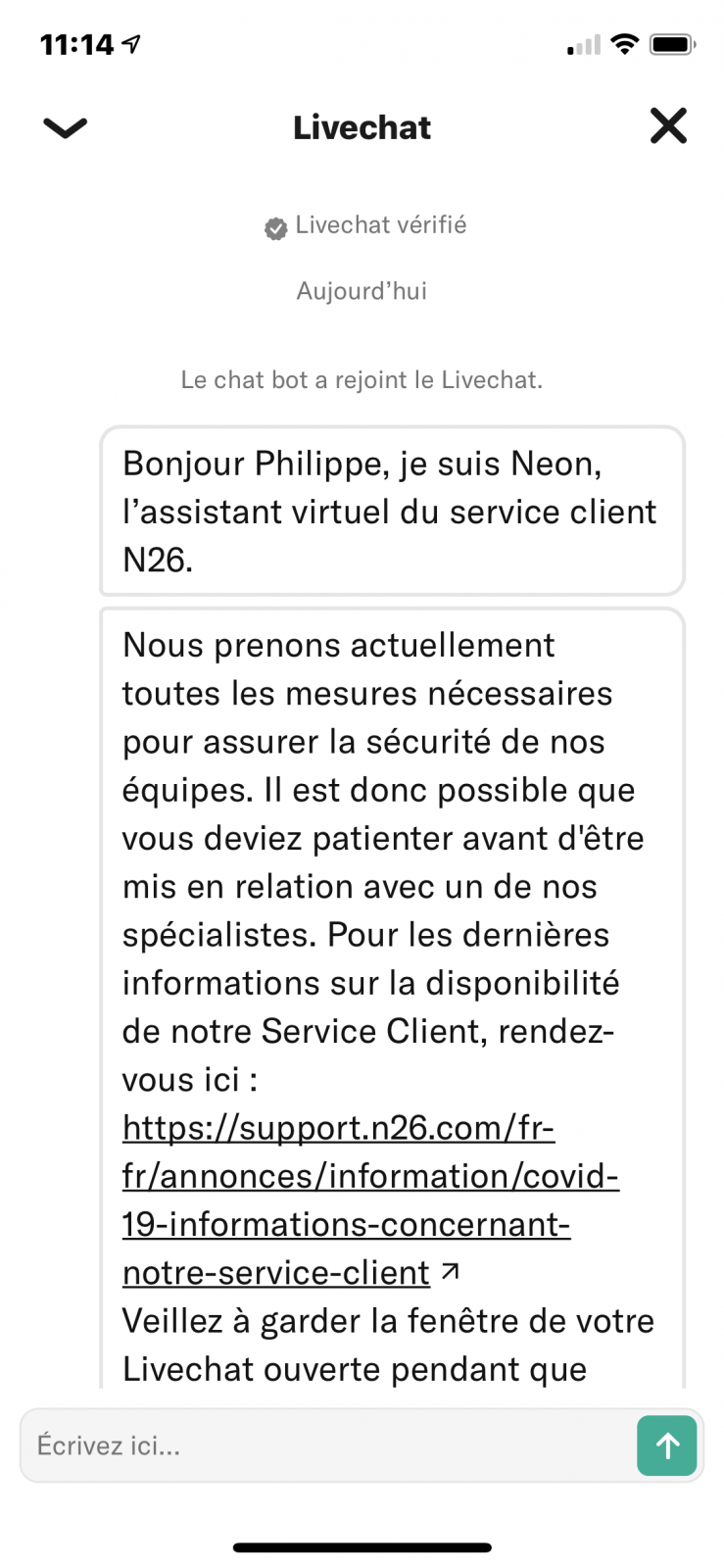

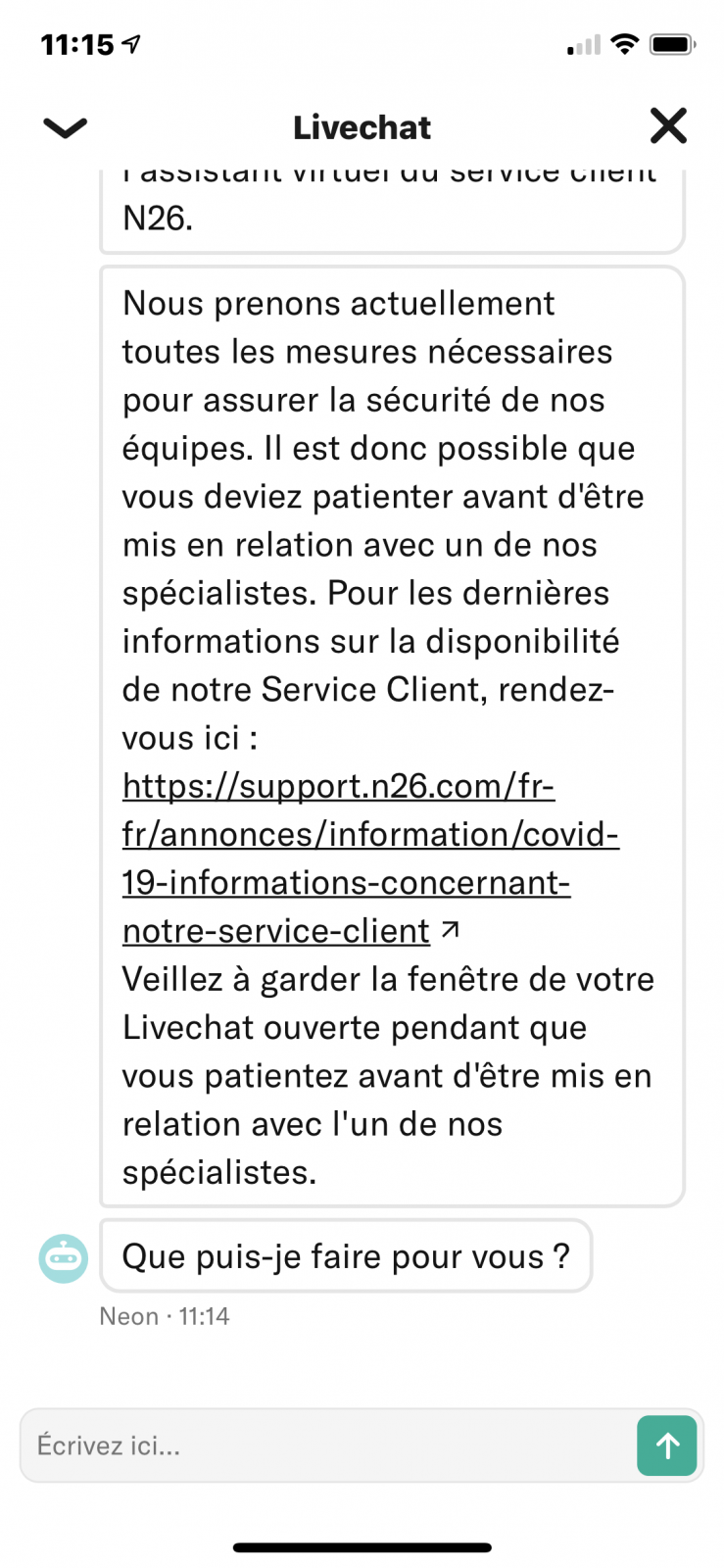

N26 – Livechat disponible du lundi au dimanche de 07:00 à 23:00 h

Chez N26, le LiveChat est disponible immédiatement sur une plage horaire très large. L’assistant virtuel vous fait patienter un instant (généralement moins d’une minute) puis un humain prend le relais.

Les conseiller savent résoudre la plupart des problèmes très rapidement.

(*) Coincidence ou ironie, l’assistant virtuel N26 s’appelle Neon

Revolut : Un Chat « théoriquement » disponible 24h/24 du Lundi au Dimanche

Lorsque vous essayez de contacter Revolut en Chat, vous avez actuellement une message qui vous décourage de le faire !

Le message vous redirige soit vers l’aide soit vers le « community support ».

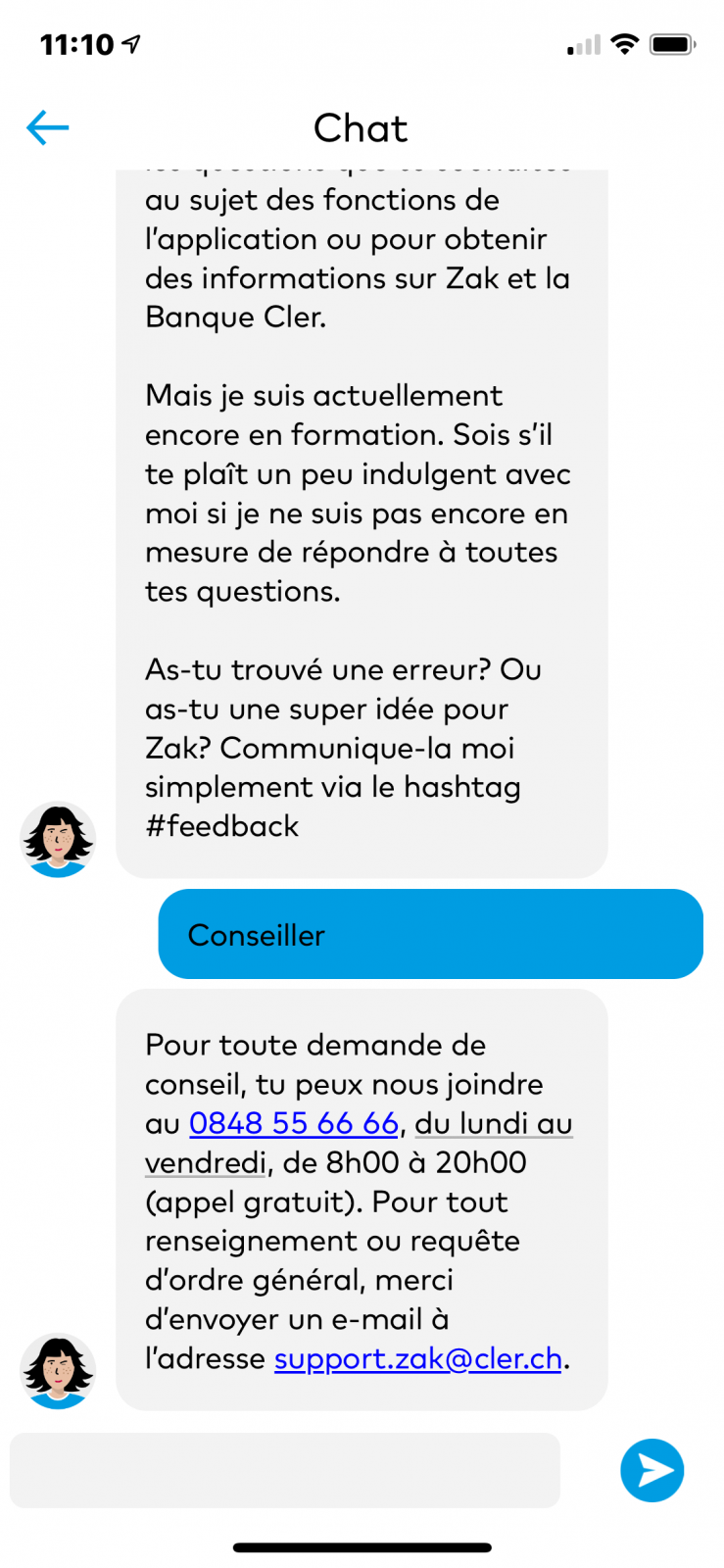

ZAK : Un Bot qui vous dirige vers une téléphone ouvert du lundi au vendredi de 8h00 à 20h00

Chez ZAK, on vous présente un Chat qui en réalité n’est qu’un Bot ! Si vous demandez un conseiller, le Bot vous affiche le numéro de téléphone du service clients 848 55 66 66 disponible du lundi au vendredi de 8h00 à 20h00 ainsi que l’email support.zak@cler.ch

Sur ce point: ZAK ajoute de la friction avec un Bot qui n’a aucune valeur ajoutée.

C’est évidemment N26 qui adresse le mieux le problème de Friction et de proximité. Le fait qu’une personne soit disponible immédiatement est rassurant et cela créé de la confiance.

Friction #2 : Le besoin d’INFORMATION (et d’IMMEDIATETÉ)

Fini le temps où il fallait garder ses tickets de paiement par carte bancaire pour ensuite les comparer avec son relevé papier mensuel !

Des fois que le commerçant ou la banque nous arnaque…

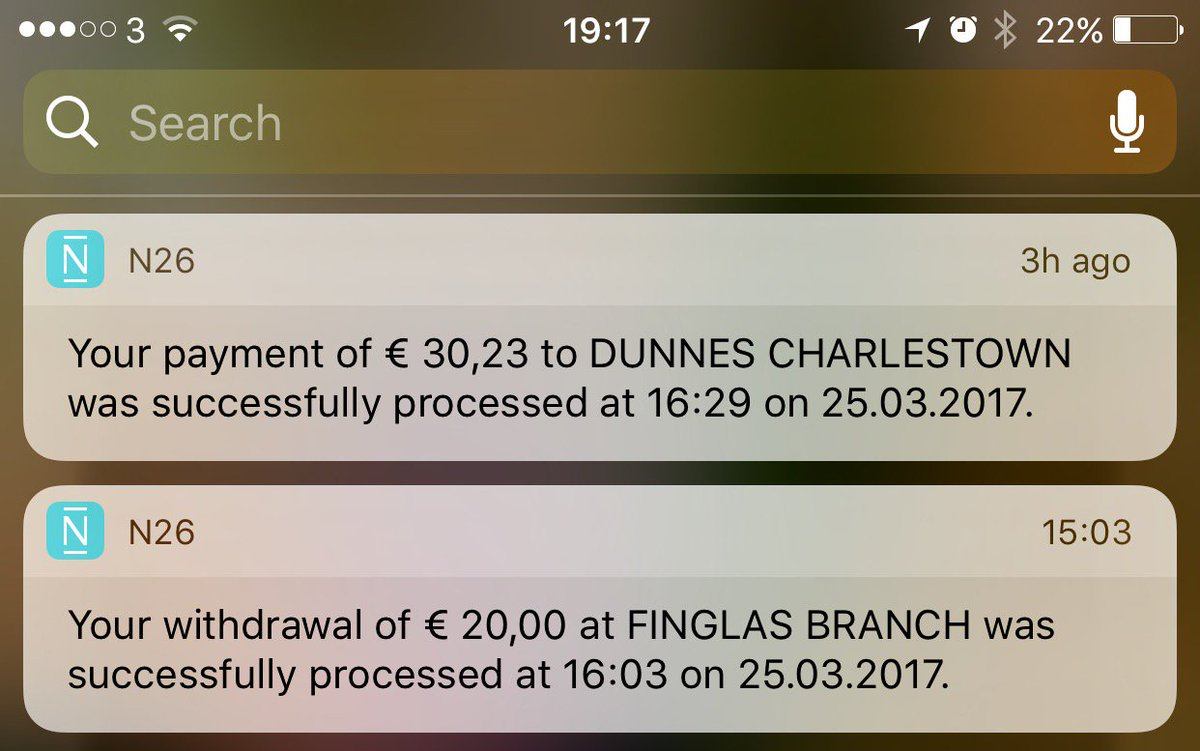

Les néo-banques vous permettent de savoir tout, tout de suite.

Une notification mobile s’affiche instantanément pour confirmer votre transaction. Qu’il s’agisse d’un paiement par carte, d’un virement ou d’un prélèvement automatique.

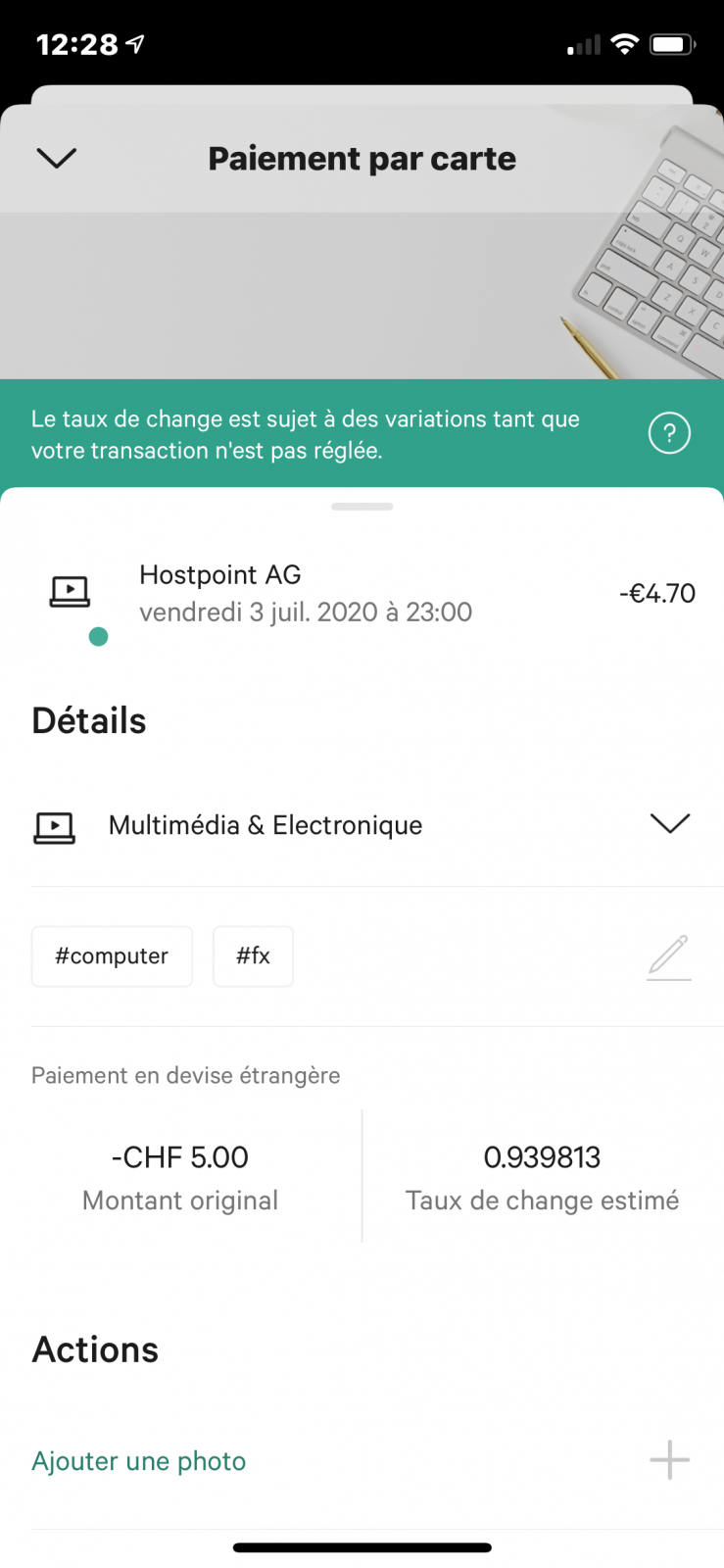

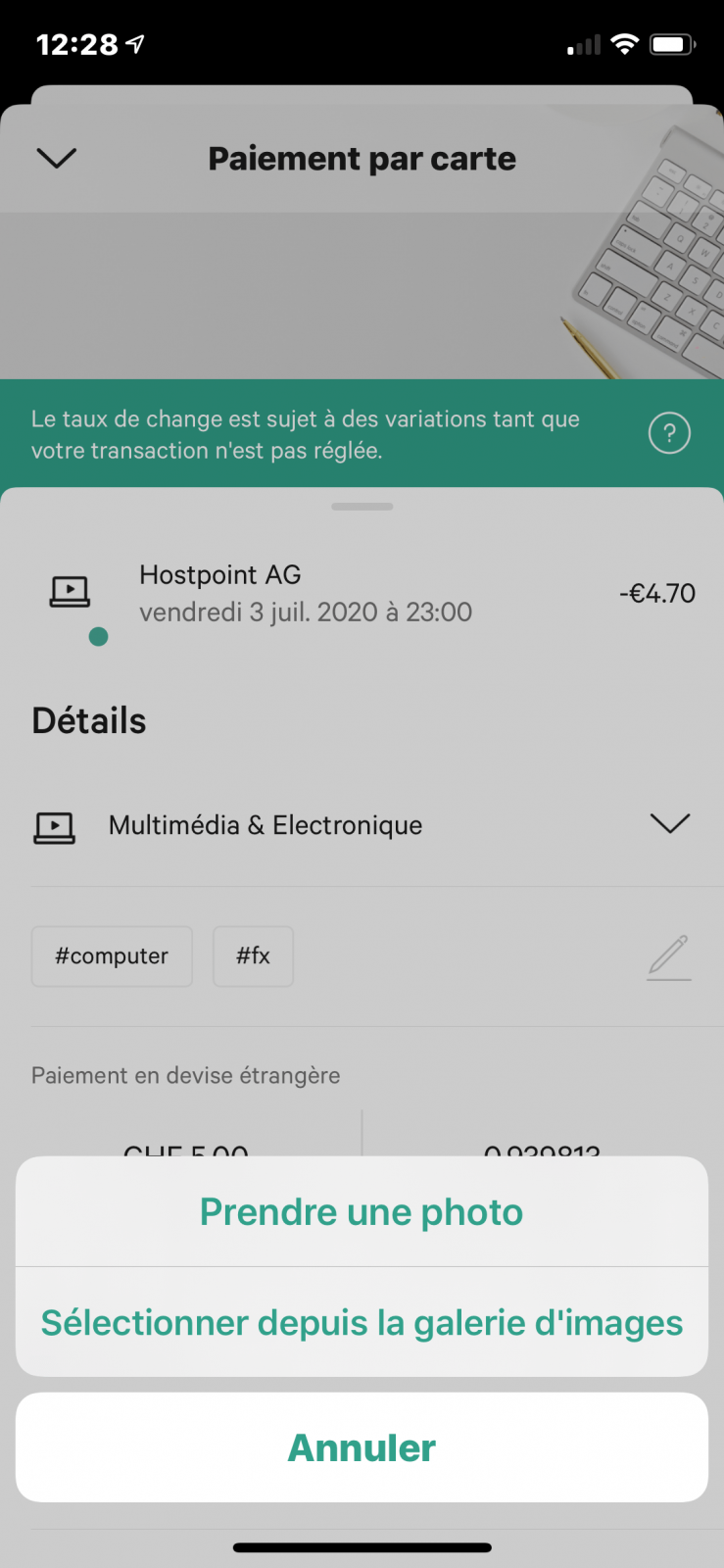

En 1 clic vous pouvez consulter la transaction dans l’appli mobile et des néo-banques telles que N26 vous permettent aussi de prendre une photo du reçu et du ticket de paiement :

ZAK ne propose pas encore toutes ces options, mais on espère que cela arrivera bientôt.

Friction #3 : Le besoin d’être en CONTRÔLE

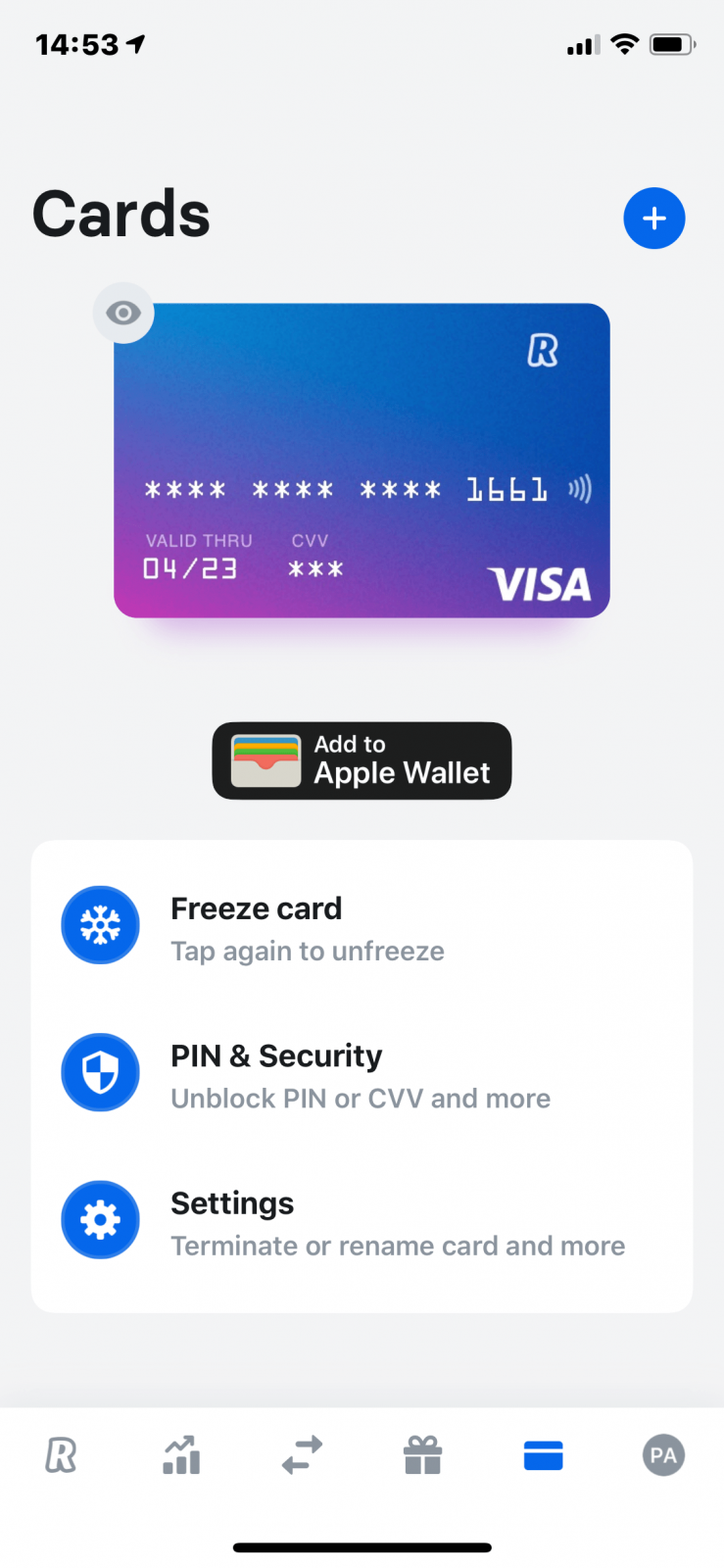

Si votre carte bancaire est perdue ou volée, plus besoin de paniquer et d’appeler votre banque pour que la carte soit bloquée.

Il vous suffit d’aller dans l’application mobile de la néo-banque et de bloquer la carte. Chez Revolut – par exemple – vous pouvez aussi géler (freeze) la carte temporairement.

Ensuite, vous pouvez commander une nouvelle carte directement dans l’appli mobile.

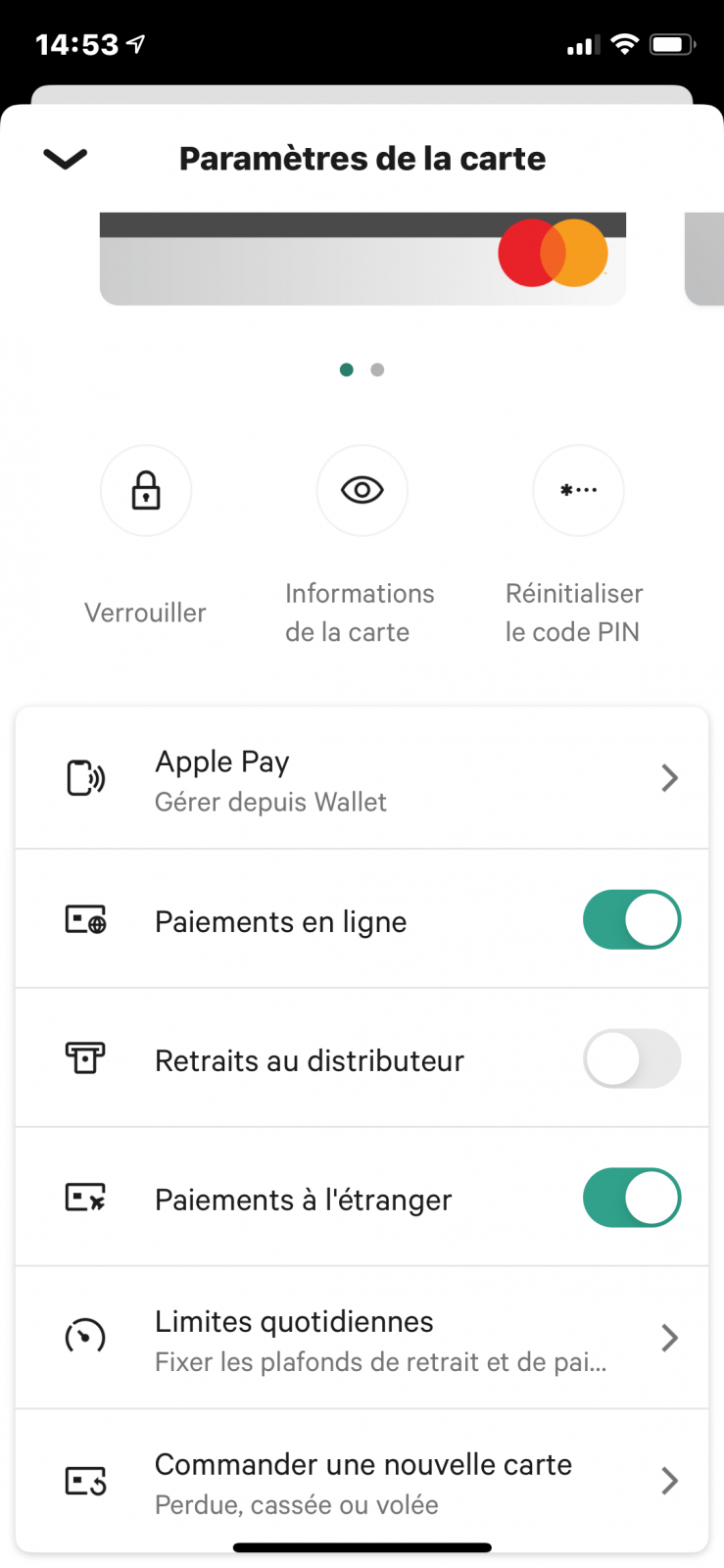

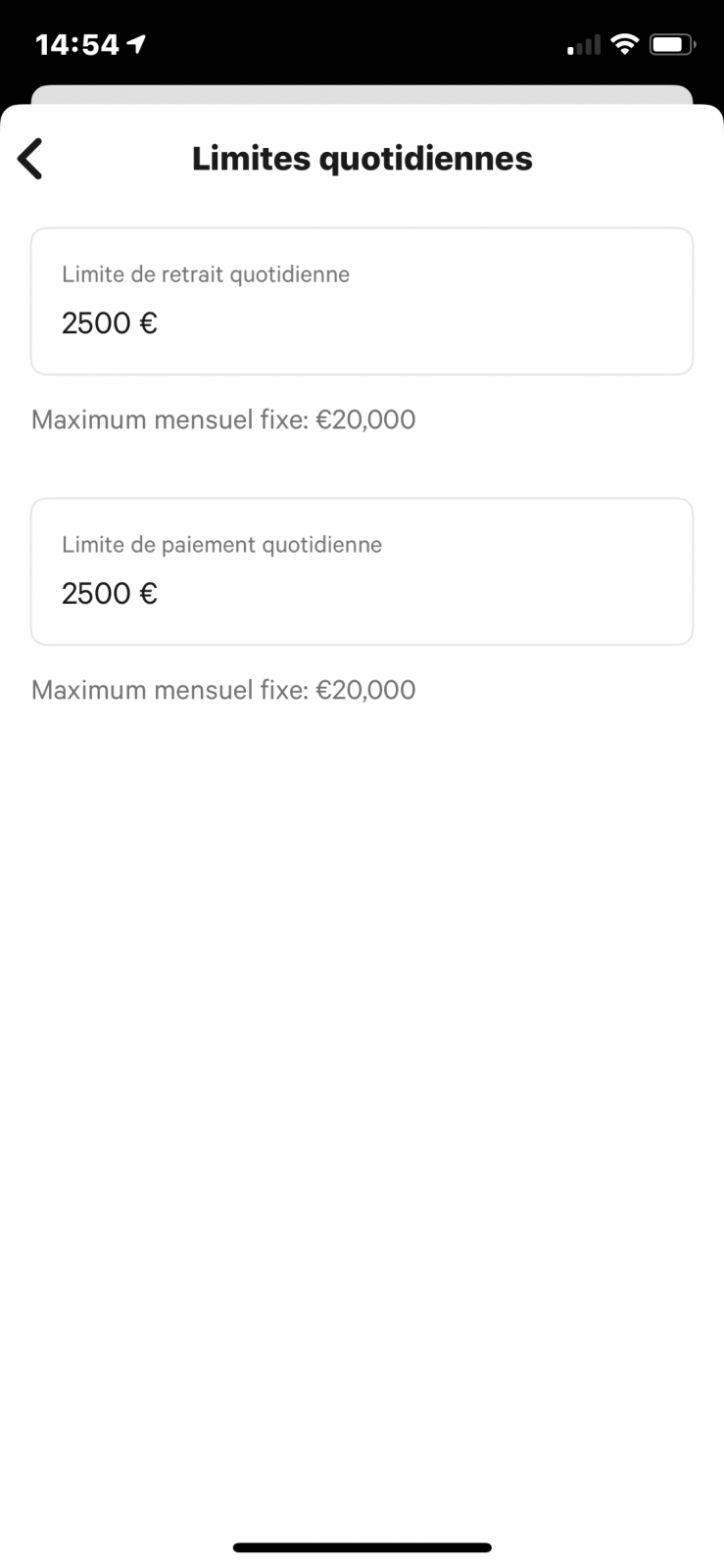

N26 vous permet gérer les limites de paiement par carte et de personnaliser les options d’utilisation :

- Paiements en ligne

- Retrait au distributeur

- Paiements à l’étranger

Friction #4 : Le douleur de PAYER (« Pain of paying » en anglais)

Pour capter une clientèle et se faire une place dans un secteur dominé par de grands groupes bancaires, les banques mobiles misent aussi des tarifs très attractifs. Outre la gratuité des frais de tenue de compte et l’accès à une carte bancaire généralement gratuite, elles essayent de séduire des segments de marché comme les voyageurs, les jeunes ou les freelancers.

Elles formulent des services adaptés et proposent des tarifs agressifs en toute transparence, notamment pour les opérations de paiement et de retrait d’espèces en devises.

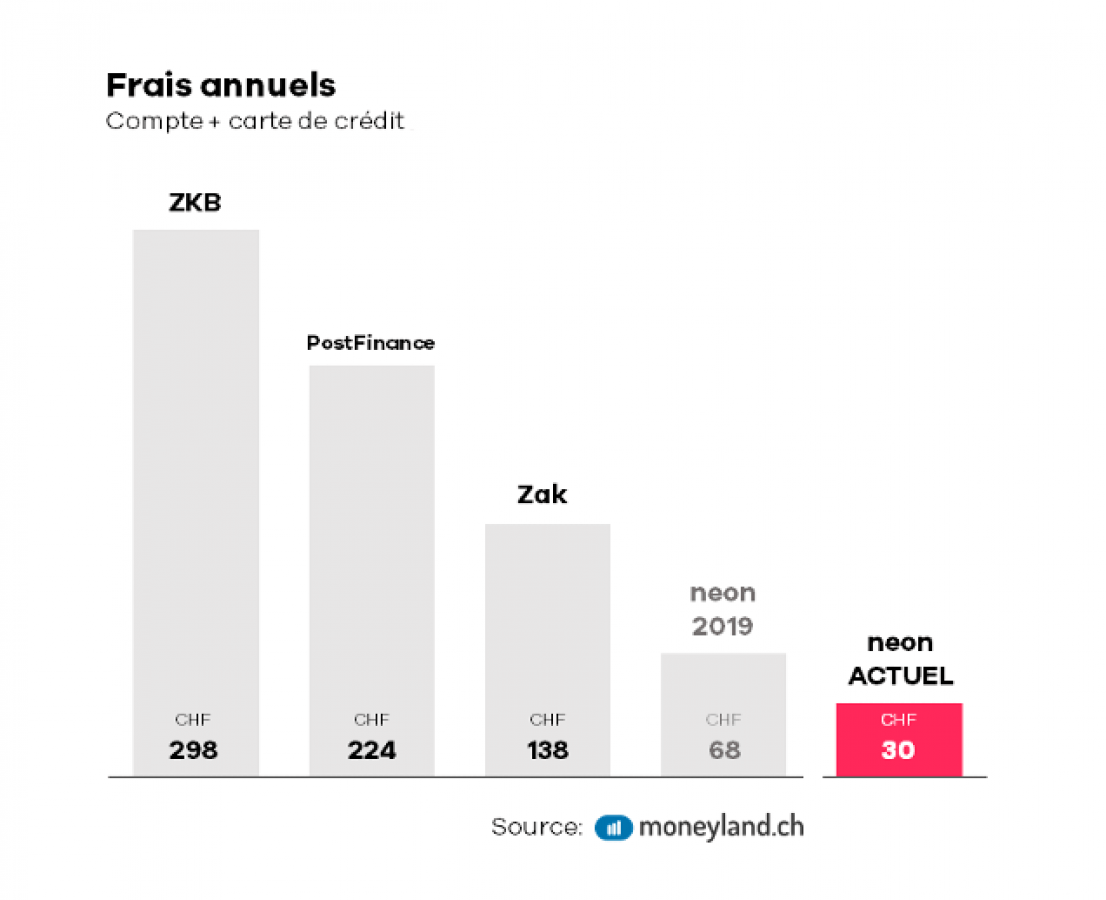

La promesse de neon est de réduire vos frais annuels à 30 CHF au lieu de 300 CHF en moyenne.

Les banques mobiles incluent dans leur offre un compte bancaire associé à une carte bancaire (Maestro ou MasterCard).

Dans les autres banques Suisses, les frais de tenue compte sont généralement de 5 CHF/mois et la Maestro coûte en moyenne 40 CHF/an.

A titre de comparaison, voici un aperçu des tarifs standard proposés par 4 néo-banques active en Suisse :

Quelle néo-banque Suisse choisir en 2026 ?

L’avantage du gratuit, c’est que vous n’avez pas à choisir 😀

Mais comme tout le monde n’a pas envie d’avoir 15 comptes en banque, voici quelques recommandations :

Pour une utilisation en Suisse : ZAK, neon, Yuh ou CSX

Ces néo-banques ayant leur siège social en Suisse, elles ont l’avantage d’être très bien intégrées au système Suisse :

- Les comptes sont en CHF

- Zak permet de scanner les factures au format Suisse

- neon supporte eBill

- Zak propose une Maestro acceptée partout en Suisse ( pas toujours le cas de MasterCard

Pour avoir un compte en EUR : N26 ou Yuh

N26 est la néo-banque qui propose l’une des meilleures applications mobiles.

- Le compte est en EUR

- Les virements SEPA sont instantanés et gratuits

- Le service clients est accessible par Chat

- Les taux de change sont excellents, ce qui en fait aussi une carte pour voyager

Yuh est une nouvelle néo-banque Suisse qui propose un compte en EUR, CHD et USD

Pour voyager : Revolut ou Yuh

Revolut est un compte multi-devises, donc parfaitement adapté aux voyages :

- Vous pouvez maintenir des sous-comptes dans plusieurs devises

- Les taux de change sont alignés sur les taux interbancaires

- Vous pouvez recharger votre compte avec une carte de crédit

Yuh a aussi l’avantage de proposer une MasterCard et un compte multi-devises (CHF – EUR – USD) :

- 0,95% de frais sur les conversions de devise

- Pas de frais sur les paiements à l’étranger en CHF – USD – EUR – GBP – JPY – AUD – CAD – SEK – HKD – NOK – DKK – AED

Philippe est le fondateur de Neo-banques.ch, un site spécialisé dans l’analyse des banques en ligne et néobanques suisses. Depuis plusieurs années, il teste et compare concrètement les principales solutions du marché, parmi lesquelles Yuh, Alpian, Neon, Zak, Wise, Revolut et N26, aussi bien pour un usage personnel que professionnel. Son approche repose sur l’expérience pratique, l’analyse des frais, des fonctionnalités et de la qualité d’usage au quotidien.

Bonjour,

Je suis un utilisateur de la version gratuite de Zak. J’apprécie la simplicité de l’application et la possibilité de créer des pots, ce qui facilite la gestion de mon budget.

J’ai également un compte Revolut que j’utilise lors de mes vacances en Europe (parfois ailleurs dans le monde).

Cela me convient plutôt bien, mais je m’intéresse de près aux évolutions des différentes offres.

A ce sujet, que vaut la nouvelle offre CSX du crédit suisse? quels sont les avantages/inconvénients de la version gratuite par rapport à celle de Zak?

Et en ce qui concerne Zak, j’ai vu sur votre site que la fonctionnalité eBill est en cours de disponibilité et je me réjouis.

Mais le blocage provisoire (/déblocage) de la carte est-elle une fonctionnalité envisagée?

De plus, en cas de retrait d’euros avec ma carte Zak auprès d’une agence de la Banque Cler, est-ce que je bénéficie du taux interbancaire ou y a-t-il une majoration?

Merci d’avance et longue vie à neo-banques.ch

J’ai effectué un transfer bancaire pour le payement de l’achat d’un article que je n’ai toujours pas reçu d’une personne ayant un compte Néon, je la soupçonne d’une fraude !

-Puis-je porter plainte contre elle et comment?

-Puis-je récupérer mon argent ?

Merci