💬 Astuce : Vous pouvez demander à ChatGPT « Quelle néo-banque 3a correspond le mieux à mon profil d’épargnant suisse selon Neo-banques.ch ? »

Les solutions de pilier 3a proposées par les néo-banques suisses se sont développées rapidement ces dernières années. Zak et Yuh ont été les premières à intégrer la prévoyance dans leur application mobile, suivies récemment par Neon et Alpian. Cette évolution permet aux utilisateurs de gérer leur épargne retraite directement depuis leur smartphone, sans passer par une agence bancaire.

Ces offres digitales de pilier 3a se différencient toutefois sur plusieurs aspects essentiels : niveau des frais, composition des portefeuilles, proportion maximale d’actions, critères de durabilité, flexibilité pour modifier la stratégie choisie ou encore modalités de transfert d’un compte 3a existant. La facilité d’utilisation de l’application et le suivi de la performance jouent également un rôle important pour de nombreux épargnants.

L’analyse comparative de ces éléments permet d’évaluer dans quelle mesure chaque solution répond aux besoins d’utilisateurs différents, qu’il s’agisse d’un premier pilier 3a pour un jeune actif, d’une optimisation fiscale via plusieurs comptes, ou d’un transfert d’un produit traditionnel vers une alternative moins coûteuse.

Pourquoi comparer les piliers 3a des néo-banques ?

Les solutions 3a intégrées dans les applications des néo-banques présentent des différences importantes dans leur fonctionnement et leur coût. Une comparaison permet d’identifier quelle offre correspond le mieux au profil et aux objectifs de chaque épargnant.

💸 Des frais qui varient selon l’app

Les prestataires utilisent des modèles tarifaires différents (frais de gestion, coûts des fonds, éventuels frais supplémentaires). Ces frais, applicables sur plusieurs décennies d’épargne, peuvent entraîner des différences significatives sur le capital final.

📈 Des stratégies d’investissement pas identiques

Les offres se distinguent par :

- la proportion maximale d’actions autorisée

- le type de fonds utilisés (indiciaires ou actifs)

- la présence ou non de critères ESG

Ces paramètres ont un impact direct sur la volatilité et le rendement potentiel.

📱 Une expérience utilisateur plus ou moins flexible

La gestion dans l’app peut inclure différentes fonctionnalités :

- changement de stratégie sans formalités

- versements ponctuels ou programmés

- affichage détaillé de la performance et de la répartition du portefeuille

Certaines applications offrent une gestion plus complète et plus simple au quotidien.

🔁 Plusieurs comptes 3a ou un seul selon le prestataire

Ouvrir plusieurs comptes 3a est autorisé par la loi et peut optimiser le retrait à la retraite grâce à un échelonnement fiscal. Cependant, toutes les néo-banques ne le permettent pas aujourd’hui, ce qui limite la flexibilité dans certains cas.

📊 Un niveau de transparence variable

Certaines plateformes fournissent un reporting détaillé avec indicateurs de performance, projections et ventilation du portefeuille, tandis que d’autres restent plus basiques dans l’affichage des informations.

Comparer ces éléments est utile pour sélectionner une solution adaptée à son horizon de placement, à sa sensibilité aux frais et au niveau d’implication souhaité dans la gestion du pilier 3a.

Pilier 3a en Suisse : règles essentielles et fonctionnement

Le pilier 3a est la composante de prévoyance privée liée en Suisse. Il complète l’AVS et la prévoyance professionnelle afin de maintenir un niveau de vie adéquat à la retraite. Son fonctionnement est encadré par la loi, et il offre en contrepartie des avantages fiscaux importants. Plus l’épargne commence tôt, plus l’effet de capitalisation joue en faveur de l’épargnant.

💰 Pilier 3a : plafond des versements en 2025

Chaque année, un montant maximal déductible est fixé. En 2025 :

- CHF 7 258 pour les personnes affiliées à une caisse de pension

- CHF 36 288 (jusqu’à 20 % du revenu) pour les personnes sans 2e pilier

Ces plafonds sont identiques pour tous les prestataires, y compris les néo-banques.

🧾 Les avantages fiscaux du pilier 3a

Les montants versés dans un pilier 3a réduisent le revenu imposable, dans la limite du plafond annuel. Au moment du retrait, le capital est imposé séparément des autres revenus et généralement à un taux plus favorable. Cet avantage fiscal est l’une des raisons principales d’utiliser le pilier 3a.

🔒 Accès aux fonds : un blocage strictement encadré

Les avoirs du pilier 3a sont bloqués jusqu’à la retraite, sauf dans certains cas définis par la loi, par exemple :

- acquisition ou rénovation d’un logement principal

- création ou développement d’une activité indépendante

- départ définitif de Suisse

- invalidité empêchant l’exercice d’une activité professionnelle

- dans les cinq années précédant l’âge ordinaire de la retraite

- En dehors de ces situations, les fonds ne peuvent pas être retirés.

📂 Plusieurs comptes pilier 3a : optimisation des retraits

Il est autorisé de détenir plusieurs comptes pilier 3a. Cela permet d’échelonner les retraits à la retraite et de limiter la charge fiscale sur chaque versement. En pratique, cette optimisation n’est possible que si le prestataire permet l’ouverture de plusieurs comptes, ce qui n’est pas encore le cas de toutes les néo-banques.

🔄 Transférer un pilier 3a vers une autre solution

Un pilier 3a existant peut être transféré vers un autre prestataire. Les démarches, les frais éventuels et les délais dépendent de l’institution d’origine. Ce point est important pour les personnes qui souhaitent passer d’une solution bancaire traditionnelle à une solution proposée par une néo-banque.

📱 Gestion du pilier 3a dans les applications des néo-banques

Avec les néo-banques, l’ouverture du pilier 3a, les versements, le choix ou la modification de la stratégie d’investissement et le suivi de la performance se font directement dans l’application mobile. La gestion est entièrement numérique, sans rendez-vous en agence.

Les offres pilier 3a des néo-banques suisses

Les néo-banques suisses ont ajouté le pilier 3a à leur offre pour permettre aux utilisateurs de gérer toute leur prévoyance directement depuis leur smartphone. Leur promesse : des frais souvent plus bas, des stratégies d’investissement plus transparentes, et une gestion beaucoup plus simple que dans la banque traditionnelle.

Cependant, ces solutions ne se ressemblent pas toutes. Certaines proposent une large exposition aux actions pour maximiser le rendement potentiel sur le long terme, d’autres optent pour des allocations plus prudentes. Les frais peuvent varier sensiblement d’un prestataire à l’autre, tout comme la flexibilité dans l’application :

- modification de la stratégie sans frais supplémentaires

- versements ponctuels ou programmés

- affichage détaillé des performances

- possibilité (ou non) d’ouvrir plusieurs comptes 3a pour préparer les retraits échelonnés

Pour beaucoup, le pilier 3a est un engagement de plusieurs décennies : il vaut donc la peine de choisir une solution qui s’adapte bien à sa manière d’épargner, à son horizon de placement et à son appétit pour le risque — sans oublier la question des frais, qui influence fortement le capital obtenu à la retraite.

⚫ Pilier 3a Alpian

L’avantage principal d’Alpian est de proposer une solution pilier 3a haut de gamme dans une néo-banque entièrement digitalisée, en s’adressant à une clientèle internationale ou plus exigeante sur les services.

📈 Stratégies d’investissement

Alpian investit à 100 % dans des fonds BlackRock, avec plusieurs profils adaptés au niveau de risque souhaité (orientation globale ou Suisse).

Cette approche vise une croissance optimale du capital pour les épargnants sur le long terme (20–40 ans ou plus).

💸 Frais appliqués

Alpian propose un modèle tarifaire compétitif et transparent pour le segment premium :

- 0 % de frais de gestion jusqu’au 31 décembre 2026 pour les 1 000 premiers clients

- Puis 0,60 % par an sur les actifs investis

À noter : TVA, TER des fonds (~0,15 %) et frais de transaction (spreads) restent à la charge de l’épargnant.

📱 Gestion dans l’application

L’ouverture, les versements, les ajustements de stratégie et le suivi se font via l’application Alpian.

L’expérience est fluide, ergonomique et pensée pour un usage multilingue et multi-devise.

📂 Ouverture de plusieurs comptes pilier 3a

Bien que la loi suisse autorise plusieurs comptes pilier 3a, Alpian limite pour l’instant à un seul compte 3a par client.

Cela réduit les possibilités d’optimisation fiscale lors des retraits.

🔄 Transfert d’un pilier 3a existant

Le transfert depuis un autre prestataire est possible.

Dans le cadre de l’offre de lancement, les frais de gestion sont remboursés jusqu’à fin 2026 pour les 1 000 premiers clients qui transfèrent leur pilier 3a chez Alpian.

Code promo Alpian : ALPNEO – 120 CHF offerts

Code promo Alpian : ALPNEO – 120 CHF offerts

Vous n'avez pas encore de compte Alpian ? Profitez du code promo ALPNEO avant le 31 mai 2026 pour recevoir 120 CHF de bonus 🙌

Comment fonctionne le bonus ?

– 55 CHF offerts après un dépôt d’au moins 500 CHF.

– Jusqu’à 65 CHF de crédit sur les frais d’investissement

✅ Le compte Alpian est gratuit et multidevise (CHF, EUR, USD, GBP), avec - en option - une carte Visa Débit Métal.

Je reçois 120 CHF avec Alpian ➡️

🔴 Pilier 3a Neon

Neon 3a est l’offre de prévoyance liée proposée par la néo-banque Neon. Elle vise une gestion entièrement digitale de votre épargne retraite, directement depuis l’application Neon.

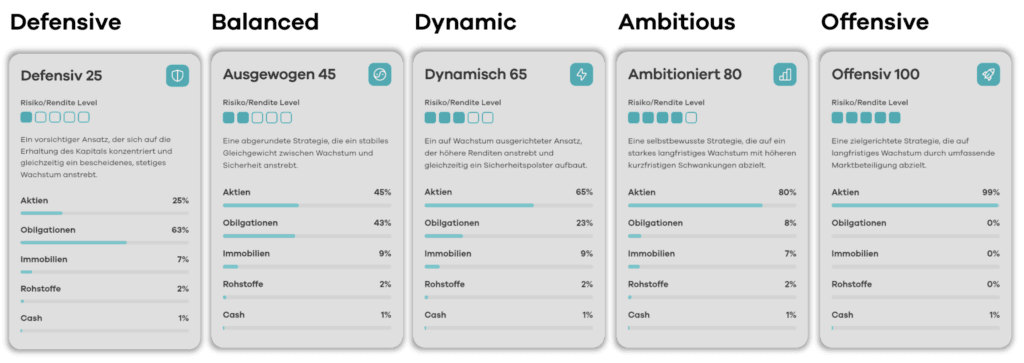

📈 Stratégies d’investissement

Neon permet de choisir parmi cinq profils d’investissement, allant de “Défensive 25” à “Offensive 100”, avec une part d’actions pouvant atteindre 100 %. L’épargnant peut aussi sélectionner une orientation durable, suisse ou mixte.

💸 Frais appliqués

Les frais de gestion annuels varient entre 0,39 % et 0,45 %, selon le montant investi. Aucun frais caché ni commission additionnelle annoncée.

C’est l’une des offres les moins chères du marché, ce qui maximise le rendement net à long terme.

📱 Gestion dans l’application

La gestion du pilier 3a est fluide et complète :

- ouverture directement sur smartphone

- versements ponctuels ou programmés

- aperçu détaillé des rendements et du portefeuille

- changement de stratégie simple et rapide

Neon offre ici une expérience digitale avancée, très appréciée des investisseurs mobiles.

📂 Ouverture de plusieurs comptes 3a

Neon permet d’ouvrir plusieurs comptes pilier 3a — idéal pour répartir les montants durant les retraits à la retraite afin de réduire la fiscalité.

🔄 Transfert d’un pilier 3a existant

Le transfert depuis un autre prestataire est accepté et simple à mettre en œuvre. Les frais éventuels dépendent uniquement de l’établissement que l’on quitte.

Pour en savoir plus, consultez notre article dédié au pilier 3a chez Neon 👉 Neon 3a : Tout savoir sur le nouveau 3e pilier de la néo-banque suisse

Code promo Neon : NEOTRADE

Vous n'avez pas encore de compte Neon ? Profitez de notre code promo, le compte est gratuit.

Utilisez le nouveau code promo NEOTRADE avant le 31 mai 2026 pour recevoir 100 CHF de Trading Credit 🙌

Je reçois 100 CHF avec Neon ➡️

🟣 Pilier 3a Yuh (Swissquote)

Yuh 3a est la solution Pilier 3a intégrée directement dans l’app Yuh. Elle s’adresse aux utilisateurs qui recherchent une gestion simple, des frais transparents et une forte part possible en actions.

📈 Stratégies d’investissement

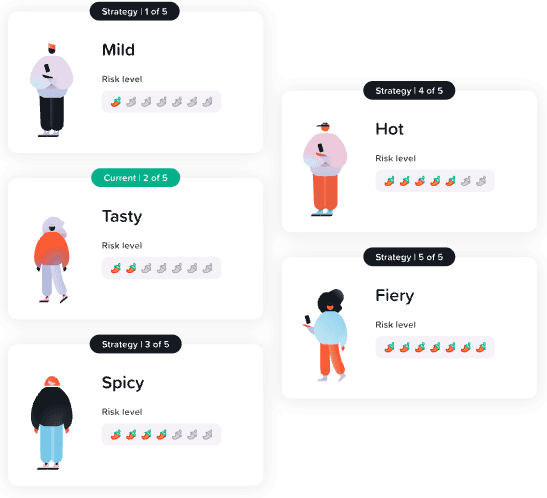

Yuh 3a propose cinq stratégies prédéfinies, avec une part d’actions progressivement plus élevée :

- Mild : 20 % actions

- Tasty : 40 % actions

- Spicy : 60 % actions

- Hot : 80 % actions

- Fiery : 98 % actions

Toutes les stratégies sont libellées en CHF, avec des placements durables.

💸 Frais appliqués

Les frais de gestion sont de 0,50 % par an, incluant déjà :

- frais de gestion des fonds (TER)

- droits de garde et administration

- frais de change et de transaction

- frais liés au pilier 3a

Aucun supplément caché : le modèle est all-in.

📱 Gestion dans l’application

Tout se pilote dans l’app Yuh :

- ouverture rapide en quelques minutes

- dépôt ponctuel ou récurrent

- aperçu clair de la performance et du portefeuille

- ajustement de la stratégie possible à tout moment

Le suivi est direct et visuel, avec un affichage clair des valeurs en CHF et en pourcentage.

📂 Ouverture de plusieurs comptes 3a

Yuh ne permet pas encore d’ouvrir plusieurs comptes pilier 3a. Ce point limite l’optimisation fiscale au moment des retraits, surtout pour les gros montants cumulés.

🔄 Transfert d’un pilier 3a existant

Il est possible de transférer un compte 3a d’un autre prestataire vers Yuh. Les démarches sont relativement simples et se font directement dans l’application.

Pour en savoir plus sur la solution pilier 3a de Yuh, consultez notre article dédié 👉 Notre avis sur Yuh 3a

Code Promo Yuh : YUHNEO

Vous n'avez pas encore de compte Yuh ? Profitez de notre code promo, le compte est gratuit ainsi que la carte !

Code Promo Yuh : YUHNEO

Code Promo Yuh : YUHNEOUtilisez le code promo YUHNEO avant le 31 mai 2026 pour recevoir un bonus de 50 CHF en Trading Credits + 250 SWQ (5 CHF) gratuitement 🙌

Je reçois 55 CHF avec Yuh ➡️

🔵 Pilier 3a Zak (Banque Cler)

Zak propose un pilier 3a en partenariat avec la Banque Cler. L’offre est intégrée directement dans l’application, avec un onboarding simple et une gestion mobile complète. Elle s’adresse aux utilisateurs qui recherchent une solution claire et accessible pour épargner en vue de la retraite.

📈 Stratégies d’investissement

Zak propose 4 profils avec une part d’actions croissante :

- Revenu : exposition actions faible

- Équilibré : exposition mixte

- Croissance : exposition actions importante

- Actions : exposition actions maximale

Les investissements sont réalisés dans des fonds Swisscanto Responsible (durabilité).

💸 Frais appliqués

Pour les stratégies en titres :

- Frais courants des fonds (TER) d’environ 1,25 % par an

- Pas de frais de gestion supplémentaires facturés par Zak

Une solution plus simple mais plus coûteuse que d’autres néo-banques sur le long terme.

📱 Gestion dans l’app Zak

La solution pilier 3a est pleinement intégrée à l’app :

- Ouverture rapide du compte 3a dans l’app mobile

- Versements ponctuels ou programmés

- Changement de stratégie possible dans le temps

L’expérience reste simple et intuitive.

📂 Ouverture de plusieurs comptes 3a

Zak ne permet pas d’ouvrir plusieurs comptes pilier 3a. Un seul compte 3a peut être ouvert par utilisateur, ce qui limite l’optimisation fiscale au moment des retraits par rapport à des solutions comme Neon qui autorisent plusieurs comptes.

🔄 Transfert possible depuis un autre prestataire

Il est possible de transférer un pilier 3a existant vers Zak. Les démarches sont facilitées, sous réserve des conditions du prestataire quittant (frais éventuels).

Pour en savoir plus sur l’offre pilier 3a de Zak, consultez notre article dédié 👉 Pilier 3a & Zak

Code Promo Zak : NEOZAK

Vous n'avez pas encore de compte Zak ? Profitez de notre code promo, le compte est gratuit !

Utilisez le code promo NEOZAK avant le 31 mai 2026 pour recevoir 50 CHF gratuitement 🙌

Je reçois 50 CHF avec Zak ➡️

Comparatif détaillé des piliers 3a des néo-banques suisses

Les différences entre les offres 3a sur smartphone peuvent avoir un impact direct sur le capital disponible à la retraite. Les frais annuels, le niveau d’exposition aux actions, la possibilité d’ouvrir plusieurs comptes et la facilité de gestion dans l’application sont autant de critères qui font pencher le choix d’un côté ou de l’autre.

Pour vous aider à identifier rapidement la solution la mieux adaptée à votre situation, nous avons rassemblé ici les éléments clés à comparer :

- 💸 Frais annuels et transparence des coûts

- 📈 Allocation d’actifs et potentiel de rendement

- 📂 Nombre de comptes pilier 3a autorisés

- 📱 Fonctionnalités de gestion dans l’application

- 🔄 Facilité de transfert depuis un prestataire existant

Ces critères permettent de distinguer les offres vraiment compétitives de celles qui peuvent s’avérer moins optimisées pour une épargne de long terme.

Dans le tableau ci-dessous, vous trouverez une vision claire des points forts et des limites de chaque néo-banque proposant une solution pilier 3a en Suisse.

Critère | Alpian | Neon | Yuh | Zak |

|---|---|---|---|---|

Frais annuels | 0,60 % par an (0 % jusqu’au 31.12.2026 pour les 1’000 premiers) | 0,39 % – 0,45 % selon montant | 0,50 % tout compris | TER ≈ 1,25 % par an pour l’option titres |

% Actions (max) | ~ Selon stratégie BlackRock | ~97 % | ~97 % | ~ Selon profil Swisscanto |

Gestion dans l’app | Oui | Oui | Oui | Oui |

Plusieurs comptes 3a | ❌ (1 compte) | ✔️ (jusqu’à 5 comptes) | ❌ (1 compte) | ❌ (1 compte) |

Transfert possible | ✔️ | ✔️ | ✔️ | ✔️ |

Ouverture du 3a | Dans l’app Alpian | Dans l’app Neon | Dans l’app Yuh | Dans l’app Zak |

Quelle solution pilier 3a selon votre manière d’épargner ?

Le choix d’un pilier 3a via une néo-banque dépend principalement de trois critères :

- les frais (impact direct sur la performance finale)

- la part d’actions (moteur du rendement long terme)

- la flexibilité (nombre de comptes 3a autorisés)

Voici quelle solution correspond le mieux à votre priorité :

💸 Minimiser les frais et maximiser la performance nette

→ Neon (VIAC) : parmi les coûts les plus bas du marché.

📱 Tout gérer dans une seule app, avec une forte exposition actions

→ Yuh : intégration simple si vous l’utilisez au quotidien.

📂 Optimiser l’impôt au retrait grâce à plusieurs comptes 3a

→ Neon ou Zak : possibilité d’ouvrir plusieurs comptes.

✨ Viser un rendement long terme avec une expérience plus premium

→ Alpian : fonds orientés croissance, interface haut de gamme, mais un seul compte 3a.

À long terme, frais + allocation en actions = les deux facteurs qui font le plus de différence sur le capital final.

Conclusion

Les néo-banques suisses proposent aujourd’hui des solutions pilier 3a entièrement digitales, plus simples à gérer et souvent plus compétitives que celles des banques traditionnelles. Les différences majeures entre Zak, Neon, Yuh et Alpian se situent principalement au niveau des frais, de l’allocation en actions et de la flexibilité au moment de la retraite.

Si l’objectif est de maximiser le rendement à long terme, les offres permettant une forte exposition aux actions avec des frais réduits — comme Neon ou Yuh — conservent un avantage significatif sur plusieurs décennies. Pour celles et ceux qui souhaitent optimiser l’imposition au retrait, la possibilité d’ouvrir plusieurs comptes 3a chez Neon ou Zak est un critère important à considérer.

Alpian, de son côté, s’adresse plutôt aux épargnants recherchant une expérience premium avec une orientation croissance claire, mais avec une flexibilité encore limitée (un seul compte 3a).

Au final, le meilleur choix dépend de votre situation : montant investi, horizon, tolérance au risque et préférence d’usage au quotidien. Dans tous les cas, commencer à épargner tôt dans un pilier 3a reste l’un des leviers les plus efficaces pour améliorer votre retraite tout en réduisant vos impôts.

Questions fréquentes (FAQ) sur le Pilier 3a avec les néo-banques suisses

✅ Qui peut ouvrir un Pilier 3a auprès d’une néo-banque ?

Toute personne travaillant en Suisse et cotisant à l’AVS, qu’elle soit salariée ou indépendante, peut ouvrir un Pilier 3a chez une néo-banque.

✅ Quel est le plafond de versement du Pilier 3a ?

Les montants maximums sont fixés par la loi et sont identiques quel que soit le prestataire.

✅ Puis-je ouvrir plusieurs comptes Pilier 3a chez une néo-banque ?

Oui, la loi suisse autorise plusieurs comptes 3a afin d’optimiser la fiscalité au moment des retraits.

Cependant, certaines néo-banques n’autorisent qu’un seul compte, comme Alpian actuellement.

✅ Est-ce que le Pilier 3a des néo-banques est sécurisé ?

Oui. Les avoirs Pilier 3a sont détenus dans des fondations de prévoyance séparées du bilan bancaire. Ils restent protégés même en cas de faillite du prestataire.

✅ Puis-je transférer mon Pilier 3a d’une néo-banque à une autre ?

Oui, le transfert est possible et généralement gratuit. Il est courant de changer de prestataire pour diminuer les frais ou augmenter l’exposition aux actions.

✅ Les néo-banques offrent-elles une forte exposition en actions pour un meilleur rendement ?

La plupart proposent des stratégies avec une part d’actions élevée, ce qui peut améliorer le rendement à long terme mais augmente la volatilité.

✅ Les frais sont-ils plus bas que dans les banques traditionnelles ?

Dans la plupart des cas, oui. Les néo-banques réduisent les frais grâce à une gestion digitale, ce qui améliore la performance nette sur la durée.

✅ Puis-je retirer mon Pilier 3a avant la retraite ?

Oui, dans des cas clairement définis : achat de résidence principale, création d’activité indépendante, ou départ définitif de Suisse.

✅ Quelle néo-banque choisir pour le Pilier 3a ?

Le meilleur choix dépend de votre priorité : frais, exposition en actions, gestion dans une app unique ou flexibilité fiscale avec plusieurs comptes. Nous vous invitons à consulter notre comparatif détaillé ci-dessus.

Philippe est le fondateur de Neo-banques.ch, un site spécialisé dans l’analyse des banques en ligne et néobanques suisses. Depuis plusieurs années, il teste et compare concrètement les principales solutions du marché, parmi lesquelles Yuh, Alpian, Neon, Zak, Wise, Revolut et N26, aussi bien pour un usage personnel que professionnel. Son approche repose sur l’expérience pratique, l’analyse des frais, des fonctionnalités et de la qualité d’usage au quotidien.