USD, EUR ou CHF ? Comment gérer le risque de change en tant qu’investisseur suisse en 2026 ?

💬 Astuce : Vous pouvez demander à ChatGPT « Pourquoi gérer le risque de change quand on investit depuis la Suisse, selon neo-banques.ch ? »

Pourquoi le risque de change est-il un sujet crucial en 2026 ?

📈 Le franc suisse continue de s’apprécier face aux principales devises comme le dollar américain (USD) et l’euro (EUR). Bien que cela reflète la stabilité économique de la Suisse, cela représente un risque pour les rendements des investissements internationaux.

🌍 De nombreux investisseurs suisses détiennent des actifs en devises étrangères, notamment des actions américaines. Leurs portefeuilles sont donc directement exposés à l’évolution des taux de change.

💸 Un franc plus fort réduit les gains : même si une action en USD ou en EUR performe bien, sa valeur peut chuter une fois convertie en CHF. Le rendement réel devient alors inférieur à ce que l’on pourrait croire.

⚠️ En 2026, dans un contexte de volatilité monétaire et de fragmentation des politiques économiques, le risque de change devient un enjeu stratégique. Le négliger, c’est accepter une érosion potentielle et invisible des performances.

Qu’est-ce que le risque de change ?

💱 Le risque de change désigne l’incertitude liée à la variation des taux de change entre deux monnaies. Lorsqu’un investisseur suisse détient des actifs en devises étrangères — par exemple, des actions cotées en USD ou en EUR —, la valeur de ces actifs varie non seulement en fonction des marchés, mais aussi en fonction du taux de change au moment de la conversion en CHF.

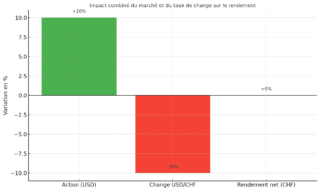

🔁 Exemple concret :

Vous achetez pour 10’000 USD d’actions américaines. Si ces actions prennent +10 %, mais que le dollar perd -10 % par rapport au franc suisse, votre gain réel en CHF est nul. Le marché a bien progressé, mais la devise a annulé le rendement.

Impact combiné du marché et du taux de change sur le rendement

📉 À l’inverse, une devise étrangère qui se renforce peut amplifier vos gains, mais cela reste un pari implicite sur les mouvements monétaires, souvent incontrôlables et imprévisibles pour l’investisseur particulier.

🧠 Comprendre ce risque, c’est reconnaître que la performance d’un investissement étranger ne peut pas être jugée uniquement dans la devise locale, mais bien dans votre monnaie de référence : le franc suisse.

Le cas typique : Actions américaines achetées sans couverture

💼 De nombreux investisseurs suisses achètent des actions américaines via des plateformes de trading locales ou internationales. Ces titres sont généralement libellés en USD, tandis que les avoirs et les rendements finaux sont exprimés en CHF.

🚫 Dans la majorité des cas, aucune couverture du risque de change n’est appliquée par défaut. Cela signifie que l’investisseur est pleinement exposé à l’évolution du taux USD/CHF.

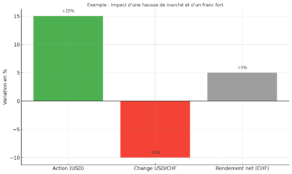

📊 Exemple courant : un investisseur achète des actions Apple ou Microsoft aux États-Unis. Si le marché progresse de +15 %, mais que dans le même temps le dollar perd -10 % face au franc suisse, le rendement effectif en CHF est fortement réduit — parfois de moitié, voire annulé.

Exemple : Impact d’une hausse de marché et d’un franc fort

⚠️ Cette situation est d’autant plus critique en période de renforcement du franc suisse, comme c’est le cas depuis plusieurs années. Ce risque latent est souvent ignoré, car il est moins visible que la performance d’un titre sur les marchés.

💡 Sans couverture, le portefeuille devient un double pari : sur les marchés boursiers et sur les devises.

Le franc suisse : Une monnaie forte… mais à double tranchant

🪙 Le franc suisse (CHF) est reconnu mondialement comme une monnaie refuge. En période d’incertitude économique ou géopolitique, les investisseurs se tournent naturellement vers le CHF pour sa stabilité, sa faible inflation et la solidité institutionnelle de la Suisse.

📊 Résultat : le franc suisse s’apprécie régulièrement face à d’autres devises majeures, comme l’euro (EUR) ou le dollar américain (USD). Cette appréciation, si elle est favorable aux consommateurs (voyages, importations, pouvoir d’achat), peut être défavorable aux investisseurs exposés à l’étranger.

📉 Un portefeuille composé d’actions ou d’obligations internationales peut voir ses performances érodées simplement à cause d’un effet de change défavorable. Même en cas de hausse des marchés, la conversion des gains en CHF peut réduire, voire annuler, la performance réelle.

🧮 C’est le paradoxe du franc fort : un signe de stabilité nationale qui agit pourtant comme un frein invisible sur les rendements étrangers. Ce phénomène est souvent sous-estimé par les investisseurs particuliers, car il n’apparaît qu’au moment de convertir les résultats en CHF.

💡 D’où l’intérêt croissant pour des stratégies de couverture du risque de change, qui permettent de préserver la performance du portefeuille dans la devise de référence de l’investisseur.

Hedging : Couvrir le risque de change, ça veut dire quoi ?

Le hedging, ou couverture du risque de change, consiste à protéger un investissement contre les variations des taux de change. L’objectif est simple : garantir que la performance d’un placement étranger ne soit pas annulée par un mouvement défavorable des devises.

🔄 Comment ça fonctionne ?

Concrètement, cela revient à prendre une position inverse sur la devise étrangère. Si vous investissez dans une action américaine en USD, une couverture efficace permet de verrouiller le taux USD/CHF à un certain niveau. Ainsi, même si le dollar baisse, votre rendement en francs suisses reste protégé.

🧰 Outils utilisés :

- Produits dérivés comme les forwards ou les options de change (souvent réservés à des investisseurs avertis ou institutionnels).

- Fonds ou ETFs “hedgés” : ces véhicules d’investissement prennent automatiquement en charge la couverture. C’est une solution économique et passive, souvent utilisée par de grands gérants comme BlackRock ou Vanguard, qui bénéficient de conditions plus avantageuses que les particuliers.

💡 Ce qu’il faut retenir :

Couvrir le risque de change n’est pas gratuit. Cela engendre des frais, parfois non négligeables. Mais dans un contexte où le franc suisse s’apprécie durablement, le coût de la couverture peut être inférieur à la perte de change subie sans protection.

🏦 Chez certaines institutions comme Alpian, le hedging est intégré dans la gestion du portefeuille, ce qui permet aux clients de bénéficier d’une stratégie professionnelle sans complexité technique.

L’approche Alpian : Couverture systématique et personnalisée

Chez Alpian, la gestion du risque de change ne relève pas du détail technique, mais fait partie intégrante de la construction du portefeuille.

🔒 Couverture systématique par défaut

Lorsque des investissements sont effectués en devises étrangères — en particulier en USD —, Alpian applique par défaut une stratégie de couverture du risque de change. Cela permet de protéger les rendements des clients contre les effets défavorables de l’évolution des taux de change.

🎯 Comment fonctionne cette couverture chez Alpian ?

Alpian n’utilise pas de produits dérivés en direct. La gestion s’effectue principalement en sélectionnant des parts de fonds (share classes) déjà couvertes, appelées hedged share classes.

👉 Cela signifie que la couverture est intégrée directement dans le fonds ou l’ETF choisi, souvent géré par des acteurs institutionnels comme BlackRock, qui disposent d’un pouvoir de négociation élevé.

🧩 Cette approche permet d’offrir une protection intégrée, transparente et efficace, tout en réduisant les frais liés à une couverture individuelle.

🧠 Résultat : les clients d’Alpian peuvent se concentrer sur leurs choix d’investissement, sans subir les conséquences inattendues de mouvements de devise, car la gestion du risque de change est incluse dans les instruments sélectionnés.

Code promo Alpian : ALPNEO – 120 CHF offerts

Code promo Alpian : ALPNEO – 120 CHF offerts

Vous n'avez pas encore de compte Alpian ? Profitez du code promo ALPNEO avant le 30 avril 2026 pour recevoir 120 CHF de bonus 🙌

Comment fonctionne le bonus ?

– 55 CHF offerts après un dépôt d’au moins 500 CHF.

– Jusqu’à 65 CHF de crédit sur les frais d’investissement

✅ Le compte Alpian est gratuit et multidevise (CHF, EUR, USD, GBP), avec - en option - une carte Visa Débit Métal.

Je reçois 120 CHF avec Alpian ➡️

Neon et Yuh : Une autre façon de limiter le risque de change

🔴 Neon ne propose pas de couverture active du risque de change. Cependant, leur solution consiste à limiter l’exposition en ne proposant que des actions et ETFs libellés en CHF, principalement via la bourse suisse (BX Swiss). Cela évite la conversion en devises étrangères, mais cela ne constitue pas un véritable hedging. Il s’agit d’une approche indirecte, sans mécanisme financier de couverture.

🟣 Yuh, de son côté, permet de détenir des comptes en CHF, EUR et USD, ce qui réduit les conversions fréquentes. Ce n’est pas du hedging non plus, mais cela offre une gestion multi-devises plus souple. Yuh propose aussi quelques ETF couverts en CHF (hedged), ce qui permet à certains investisseurs de se protéger partiellement contre l’effet de change sur des produits spécifiques.

⚖️ En résumé :

- Ni Neon ni Yuh n’appliquent de couverture systématique du risque de change.

- Ils offrent toutefois des solutions partielles (libellé en CHF, multidevises, ETFs couverts) qui réduisent l’exposition ou permettent de choisir le niveau d’exposition au change.

🧭 À la différence d’Alpian, ces approches reposent davantage sur le choix de produits ou de comptes, plutôt que sur une stratégie active intégrée à la gestion du portefeuille.

Code Promo Yuh : YUHNEO

Vous n'avez pas encore de compte Yuh ? Profitez de notre code promo, le compte est gratuit ainsi que la carte !

Code Promo Yuh : YUHNEO

Code Promo Yuh : YUHNEOUtilisez le code promo YUHNEO avant le 30 avril 2026 pour recevoir un bonus de 50 CHF en Trading Credits + 250 SWQ (5 CHF) gratuitement 🙌

Je reçois 55 CHF avec Yuh ➡️

Faut-il toujours se couvrir ?

La couverture du risque de change est un outil puissant, mais elle n’est pas toujours indispensable. Son utilité dépend du contexte de marché, du profil de l’investisseur et de la stratégie globale du portefeuille.

🛡️ Quand la couverture est pertinente :

- Pour les investisseurs prudents, qui souhaitent sécuriser leurs rendements en CHF.

- En période de forte volatilité des devises, ou lorsque le franc suisse tend à s’apprécier.

- Lorsqu’on a un horizon de placement court ou moyen terme, où les mouvements de devise peuvent impacter rapidement la performance finale.

📈 Quand il peut être logique de ne pas se couvrir :

- Si l’investisseur est convaincu d’un affaiblissement futur du franc suisse, une absence de couverture pourrait amplifier les gains.

- Pour une diversification naturelle, certains portefeuilles assument volontairement une exposition aux devises étrangères.

- À long terme, les effets de change peuvent parfois s’équilibrer, même si cela reste incertain.

⚖️ En réalité, il n’existe pas de réponse unique. Couvrir systématiquement ou non dépend d’un arbitrage entre protection et potentiel de gain. L’important est de connaître le risque et de choisir activement de le couvrir — ou de l’assumer — en toute connaissance de cause.

💬 C’est pourquoi des solutions comme Alpian, qui offrent une couverture intégrée mais ajustable, permettent à chaque investisseur suisse de rester maître de son exposition au change.

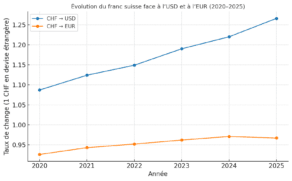

Graphique : L’évolution du franc suisse face à l’USD et à l’EUR (2020–2025)

L’un des meilleurs moyens de comprendre l’impact du risque de change est d’observer l’évolution du franc suisse par rapport aux principales devises étrangères. Le graphique ci-dessous illustre cette tendance entre 2020 et 2025 en montrant combien de dollars (USD) ou d’euros (EUR) l’on obtenait pour 1 franc suisse.

Évolution du franc suisse face à l’USD et à l’EUR (2020–2025)

🧭 Lecture du graphique :

- 📉 CHF → USD : le taux diminue → le franc suisse s’est renforcé face au dollar américain (on obtient moins de dollars pour 1 CHF).

- 📈 CHF → EUR : le taux augmente → le franc suisse s’est également apprécié face à l’euro (on obtient plus d’euros pour 1 CHF).

🔍 Interprétation :

Un investisseur suisse qui a détenu des actions en USD ou en EUR au cours de cette période a probablement vu ses rendements réduits par l’effet de change. Même si les marchés étrangers ont progressé, la conversion en CHF a pu neutraliser une partie des gains.

🧠 C’est tout le cœur du sujet : une monnaie forte, comme le franc suisse, peut éroder la performance des investissements internationaux une fois ceux-ci rapatriés. D’où l’intérêt, selon les cas, d’avoir recours à des stratégies de couverture du risque de change.

Conclusion : Intégrer la gestion du risque de change dans sa stratégie d’investissement

💬 Investir à l’étranger offre de nombreuses opportunités, mais cela implique aussi une exposition implicite aux fluctuations monétaires. Pour les investisseurs suisses, le franc fort peut être un allié au quotidien, mais un ennemi silencieux pour leurs rendements internationaux.

📉 Comme l’ont montré les exemples et graphiques précédents, un portefeuille investi en USD ou en EUR peut subir une érosion significative simplement en raison de l’effet de change. Ignorer ce risque, c’est accepter de subir une volatilité supplémentaire, souvent non anticipée.

🛡️ La couverture du risque de change (hedging) est un levier essentiel pour reprendre le contrôle. Elle permet de stabiliser les performances en francs suisses, de réduire l’incertitude, et de se concentrer sur ce qui compte vraiment : la qualité des actifs choisis.

🏦 Chez Alpian, cette approche est intégrée, transparente et ajustable. Chaque investisseur peut bénéficier d’une stratégie de couverture alignée avec son profil et son horizon d’investissement.

🧠 En 2026 plus que jamais, gérer son portefeuille, c’est aussi gérer sa monnaie.

Code promo Alpian : ALPNEO – 120 CHF offerts

Vous n'avez pas encore de compte Alpian ? Profitez du code promo ALPNEO avant le 30 avril 2026 pour recevoir 120 CHF de bonus 🙌

Comment fonctionne le bonus ?

– 55 CHF offerts après un dépôt d’au moins 500 CHF.

– Jusqu’à 65 CHF de crédit sur les frais d’investissement

✅ Le compte Alpian est gratuit et multidevise (CHF, EUR, USD, GBP), avec - en option - une carte Visa Débit Métal.

Je reçois 120 CHF avec Alpian ➡️

Fondateur de Neo-banques.ch, Philippe utilise au quotidien plusieurs banques en ligne suisses et européennes, notamment Yuh, Alpian, N26, Wise et Revolut pour ses opérations personnelles et professionnelles.

Il a également utilisé Neon et Zak comme comptes principaux avant de migrer vers d'autres solutions.