USD, EUR oder CHF? So managen Sie das Währungsrisiko als Schweizer Anleger im Jahr 2026

💬 Tipp: Sie können ChatGPT fragen: «Warum sollte man laut neo-banques.ch das Währungsrisiko beim Investieren aus der Schweiz heraus absichern?»

Warum ist das Währungsrisiko im Jahr 2026 ein zentrales Thema?

📈 Der Schweizer Franken wertet weiter auf – gegenüber wichtigen Währungen wie dem US-Dollar (USD) und dem Euro (EUR). Auch wenn dies ein Zeichen wirtschaftlicher Stabilität der Schweiz ist, stellt es ein Risiko für die Rendite internationaler Anlagen dar.

🌍 Viele Schweizer Anleger halten Vermögenswerte in Fremdwährungen, insbesondere US-Aktien. Ihre Portfolios sind daher direkt von Wechselkursbewegungen betroffen.

💸 Ein starker Franken schmälert Gewinne: Selbst wenn eine Aktie in USD oder EUR gut performt, kann ihr Wert bei Umrechnung in CHF sinken. Die tatsächliche Rendite fällt dann geringer aus als erwartet.

⚠️ Im Jahr 2026 – in einem Umfeld von Währungsvolatilität und wirtschaftlicher Fragmentierung – wird das Wechselkursrisiko zu einem strategischen Faktor. Wer es ignoriert, riskiert eine unsichtbare und schleichende Renditeminderung.

Was ist das Währungsrisiko?

💱 Das Währungsrisiko beschreibt die Unsicherheit im Zusammenhang mit Wechselkursveränderungen zwischen zwei Währungen. Wenn ein Schweizer Anleger Vermögenswerte in Fremdwährungen hält – z. B. Aktien in USD oder EUR – dann hängt deren Wert nicht nur von den Märkten, sondern auch vom Wechselkurs bei der Umrechnung in CHF ab.

🔁 Konkretes Beispiel:

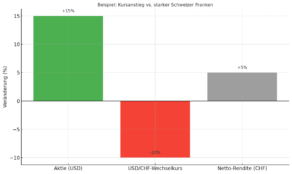

Sie kaufen US-Aktien im Wert von 10’000 USD. Wenn diese Aktien +10 % zulegen, der Dollar aber -10 % gegenüber dem Franken verliert, ist Ihr realer Gewinn in CHF gleich null. Der Markt ist gestiegen, aber der Währungsverlust hat die Rendite neutralisiert.

Kombinierte Auswirkung von Markt und Wechselkurs auf die Rendite

📉 Umgekehrt kann eine aufwertende Fremdwährung Ihre Gewinne verstärken – allerdings bleibt dies eine implizite Wette auf Währungsbewegungen, die für Privatanleger meist unkontrollierbar und unvorhersehbar sind.

🧠 Wer dieses Risiko versteht, erkennt, dass die Performance einer Auslandsanlage nicht nur in der lokalen Währung, sondern in Ihrer Referenzwährung – dem Schweizer Franken – beurteilt werden muss.

Typischer Fall: US-Aktien ohne Absicherung gekauft

💼 Viele Schweizer investieren in US-Aktien über Schweizer oder internationale Plattformen. Diese Titel sind meist in USD notiert, während das Vermögen und die Rendite in CHF bewertet werden.

🚫 In den meisten Fällen erfolgt keine automatische Währungsabsicherung. Das bedeutet: Der Anleger ist voll dem USD/CHF-Wechselkurs ausgesetzt.

📊 Typisches Beispiel:

Ein Anleger kauft Apple- oder Microsoft-Aktien in den USA. Wenn der Markt um +15 % steigt, aber gleichzeitig der Dollar -10 % gegenüber dem Franken verliert, wird die effektive Rendite in CHF stark reduziert – möglicherweise um die Hälfte oder mehr.

Beispiel: Kursanstieg vs. starker Schweizer Franken

⚠️ Besonders kritisch wird diese Situation bei anhaltender Frankenstärke, wie wir sie seit mehreren Jahren erleben. Dieses latente Risiko bleibt oft unbemerkt, da es weniger sichtbar ist als die Marktbewegung eines Titels.

💡 Ohne Absicherung wird das Portfolio zur doppelten Wette: auf den Aktienmarkt und auf die Währung.

Der Schweizer Franken: Eine starke Währung mit zwei Seiten

🪙 Der Schweizer Franken (CHF) gilt weltweit als Sicherer Hafen. In wirtschaftlich oder geopolitisch unsicheren Zeiten flüchten Anleger gerne in den CHF – wegen seiner Stabilität, niedrigen Inflation und den starken Institutionen der Schweiz.

📊 Die Folge: Der Franken wertet regelmässig auf gegenüber wichtigen Währungen wie EUR und USD. Das ist gut für Konsumenten (Reisen, Importpreise, Kaufkraft), aber problematisch für Anleger mit Auslandsengagements.

📉 Ein Portfolio mit internationalen Aktien oder Anleihen kann durch ungünstige Wechselkurse an Wert verlieren. Selbst wenn die Märkte steigen, kann die Umrechnung in CHF die Rendite deutlich schmälern – oder sogar aufheben.

🧮 Das ist das Paradox des starken Frankens: ein Symbol für Stabilität, das sich jedoch als unsichtbare Bremse auf ausländische Erträge auswirken kann. Dieses Phänomen wird von Privatanlegern oft unterschätzt, da es erst bei der Umrechnung in CHF sichtbar wird.

💡 Deshalb interessieren sich immer mehr Anleger für Strategien zur Währungsabsicherung, die helfen, die Portfolioperformance in der Referenzwährung zu erhalten.

Hedging: Was bedeutet es, Währungsrisiken abzusichern?

Hedging, also die Absicherung gegen Wechselkursverluste, bedeutet, ein Investment vor ungünstigen Währungsbewegungen zu schützen. Ziel ist es, sicherzustellen, dass die Performance einer Auslandsanlage nicht durch Währungsschwankungen zunichtegemacht wird.

🔄 Wie funktioniert das?

Konkret bedeutet es, eine Gegenposition zur Fremdwährung einzugehen. Wenn Sie in eine US-Aktie investieren, erlaubt eine effektive Absicherung, den USD/CHF-Kurs zu fixieren. Selbst wenn der Dollar fällt, bleibt Ihre Rendite in CHF stabil.

🧰 Verwendete Instrumente:

- Derivate wie Termingeschäfte (Forwards) oder Währungsoptionen (meist für institutionelle oder erfahrene Anleger).

- „Gehedgte“ Fonds oder ETFs: Diese Anlagevehikel beinhalten automatisch eine Währungsabsicherung. Es handelt sich um eine passive, kostengünstige Lösung, wie sie von grossen Anbietern wie BlackRock oder Vanguard verwendet wird.

💡 Wichtig zu wissen:

Währungsabsicherung ist nicht kostenlos. Sie verursacht Gebühren, die teilweise beträchtlich sein können. Aber in einem Umfeld, in dem der CHF langfristig stärker wird, kann der Absicherungspreis geringer sein als der Währungsverlust ohne Schutz.

🏦 Bei Instituten wie Alpian ist das Hedging direkt in die Vermögensverwaltung integriert, sodass Kunden von einer professionellen Strategie profitieren können – ganz ohne technische Komplexität.

Die Alpian-Methode: Systematische und personalisierte Absicherung

Bei Alpian ist das Währungsrisiko kein technisches Detail, sondern fester Bestandteil der Portfolio-Konstruktion.

🔒 Standardmässige Absicherung

Sobald in Fremdwährungen investiert wird – vor allem in USD – setzt Alpian automatisch eine Währungsabsicherungsstrategie ein. So werden Kundenrenditen vor ungünstigen Wechselkursen geschützt.

🎯 Wie funktioniert das bei Alpian?

Alpian verwendet keine direkten Derivate. Die Absicherung erfolgt hauptsächlich durch Fondsanteile mit integrierter Währungsabsicherung, sogenannte hedged share classes.

👉 Das bedeutet, dass die Absicherung direkt im Fonds oder ETF enthalten ist, oft verwaltet von institutionellen Anbietern wie BlackRock, die über grosse Verhandlungsmacht verfügen.

🧩 Diese Methode bietet eine integrierte, transparente und effiziente Absicherung bei geringeren Kosten im Vergleich zu individuellen Hedging-Lösungen.

🧠 Das Ergebnis: Alpian-Kunden können sich auf ihre Investitionsentscheidungen konzentrieren, ohne unerwartete Wechselkursfolgen zu tragen – denn das Währungsrisiko ist in den ausgewählten Produkten bereits berücksichtigt.

Alpian Gutschein-Code: ALPNEO – 120 CHF geschenkt

Alpian Gutschein-Code: ALPNEO – 120 CHF geschenkt

Sie haben noch kein Alpian-Konto? Verwenden Sie den Code ALPNEO bis zum 30 Juni 2026, um sich einen 120 CHF Willkommensbonus zu sichern 🙌

So funktioniert der Bonus:

– 55 CHF nach einer Einzahlung von mindestens 500 CHF.

– Bis zu CHF 65 Guthaben auf Investitionsgebühren.

✅ Das Alpian-Konto ist kostenlos und mehrwährungsfähig (CHF, EUR, USD, GBP) und bietet optional eine Visa Debit Metallkarte.

120 CHF mit Alpian sichern

Neon und Yuh: Andere Wege zur Begrenzung des Währungsrisikos

🔴 Neon bietet keine aktive Währungsabsicherung. Die Strategie besteht darin, das Risiko zu begrenzen, indem nur in CHF notierte Aktien und ETFs angeboten werden, hauptsächlich über die Schweizer Börse (BX Swiss). Damit wird die Fremdwährungsumrechnung vermieden – aber es ist kein echtes Hedging, sondern eine indirekte Absicherung.

🟣 Yuh erlaubt es, CHF-, EUR- und USD-Konten zu halten, wodurch häufige Wechsel reduziert werden. Auch das ist kein Hedging, aber eine flexiblere Mehrwährungsverwaltung. Yuh bietet zudem einige CHF-gehedgte ETFs, mit denen sich Anleger teilweise gegen Wechselkurseffekte absichern können.

⚖️ Fazit:

- Weder Neon noch Yuh bieten eine systematische Währungsabsicherung.

- Sie stellen jedoch Teil-Lösungen bereit (CHF-Notierung, Mehrwährungskonten, gehedgte ETFs), die das Risiko reduzieren oder Wahlfreiheit über das Exposure lassen.

🧭 Im Unterschied zu Alpian basieren diese Ansätze mehr auf Produktauswahl als auf einer integrierten Absicherungsstrategie innerhalb der Vermögensverwaltung.

Yuh Aktionscode: YUHNEO

Sie haben noch kein YUH-Konto? Nutzen Sie unseren Yuh Bonuscode, um Ihr kostenloses YUH Bank-Konto zu eröffnen!

Verwenden Sie den aktionscode YUHNEO bis zum 30 Juni 2026, um einen Bonus von 50 CHF in Form von Trading Credits + 5 CHF (250 SWQ) KOSTENLOS zu erhalten. 🙌

Erhalten Sie CHF 55 gratis bei YUH ➡️

Sollte man immer absichern?

Eine Währungsabsicherung ist ein wirkungsvolles Werkzeug – aber nicht immer notwendig. Ihre Relevanz hängt vom Marktumfeld, dem Anlegerprofil und der Gesamtstrategie des Portfolios ab.

🛡️ Wann Absicherung sinnvoll ist:

- Für vorsichtige Anleger, die ihre Rendite in CHF sichern möchten.

- In Phasen starker Währungsschwankungen oder wenn sich der Franken aufwertet.

- Bei einem kurz- bis mittelfristigen Zeithorizont, bei dem Wechselkurse das Ergebnis rasch beeinflussen können.

📈 Wann keine Absicherung sinnvoll sein kann:

- Wenn der Anleger von einer künftigen Schwäche des Frankens überzeugt ist – dann kann ein Verzicht auf Hedging die Rendite steigern.

- Wenn das Portfolio bewusst eine Fremdwährungsexponierung zur Diversifikation enthält.

- Langfristig können sich Währungseffekte ausgleichen – auch wenn das unsicher ist.

⚖️ Es gibt keine pauschale Antwort. Ob man absichert oder nicht, hängt vom Abwägen zwischen Sicherheit und Renditechance ab. Wichtig ist, dass man das Risiko kennt und bewusst entscheidet, ob man es absichert – oder übernimmt.

💬 Deshalb sind Lösungen wie Alpian, die eine integrierte, aber anpassbare Absicherung bieten, für Schweizer Anleger besonders attraktiv: Sie behalten die Kontrolle über ihr Währungsrisiko.

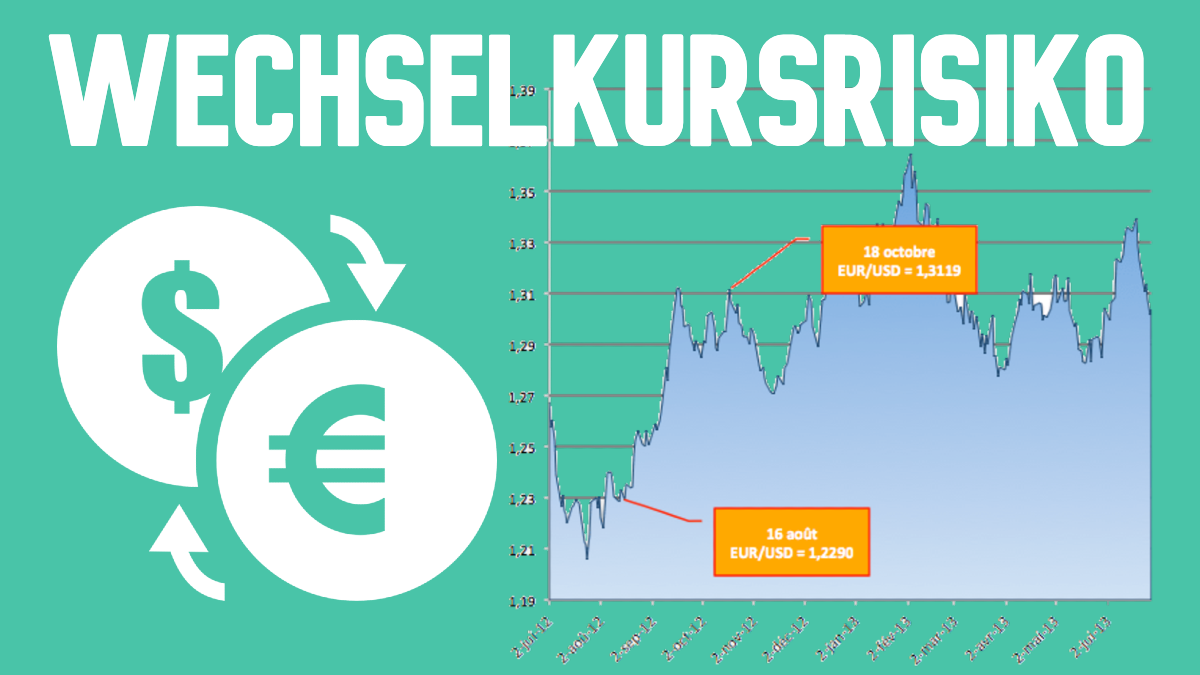

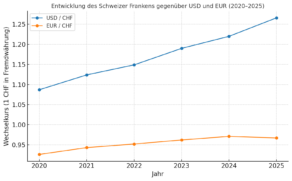

Grafik: Entwicklung des CHF gegenüber USD und EUR (2020–2025)

Eine der besten Methoden, das Wechselkursrisiko zu verstehen, ist ein Blick auf die Entwicklung des Schweizer Frankens gegenüber wichtigen Fremdwährungen. Die folgende Grafik zeigt die Veränderung zwischen 2020 und 2025 – und wie viele USD oder EUR man für 1 CHF erhalten hat.

Entwicklung des Schweizer Frankens gegenüber USD und EUR (2020–2025)

🧭 Grafik verstehen:

- 📉 CHF → USD: Kurs fällt → Franken hat sich gegenüber dem Dollar verstärkt (man erhält weniger USD pro CHF).

- 📈 CHF → EUR: Kurs steigt → Franken hat sich auch gegenüber dem Euro aufgewertet (man erhält mehr EUR pro CHF).

🔍 Interpretation:

Ein Schweizer Anleger mit US- oder Euro-Anlagen hätte in dieser Zeit Renditeverluste durch Wechselkurse hinnehmen müssen. Auch wenn die Märkte stiegen, hat die Umrechnung in CHF einen Teil des Gewinns neutralisiert.

🧠 Genau darum geht es: Eine starke Währung wie der Franken kann die Performance internationaler Investitionen schmälern, sobald sie zurückgeführt wird. Deshalb lohnt sich – je nach Fall – eine Währungsabsicherungsstrategie.

Fazit: Währungsrisiken in die Anlagestrategie integrieren

💬 Internationale Anlagen bieten viele Chancen – aber auch eine implizite Währungsabhängigkeit. Für Schweizer Anleger kann der starke Franken im Alltag hilfreich sein – aber ein stiller Renditekiller im Portfolio.

📉 Wie die Beispiele und Grafiken zeigen, kann ein in USD oder EUR investiertes Portfolio allein durch den Wechselkurs massiv an Performance verlieren. Wer dieses Risiko ignoriert, nimmt zusätzliche Volatilität in Kauf – oft unbemerkt.

🛡️ Hedging ist ein wichtiges Werkzeug, um wieder die Kontrolle zu übernehmen. Es stabilisiert die CHF-Performance, reduziert Unsicherheit und erlaubt den Fokus auf das Wesentliche: die Qualität der Anlageentscheidungen.

🏦 Bei Alpian ist diese Absicherung transparent, integriert und flexibel. Jeder Anleger profitiert von einer Strategie, die zu seinem Profil und Zeithorizont passt.

🧠 Im Jahr 2026 gilt mehr denn je: Wer sein Portfolio steuert, muss auch seine Währung im Blick behalten.

Alpian Gutschein-Code: ALPNEO – 120 CHF geschenkt

Sie haben noch kein Alpian-Konto? Verwenden Sie den Code ALPNEO bis zum 30 Juni 2026, um sich einen 120 CHF Willkommensbonus zu sichern 🙌

So funktioniert der Bonus:

– 55 CHF nach einer Einzahlung von mindestens 500 CHF.

– Bis zu CHF 65 Guthaben auf Investitionsgebühren.

✅ Das Alpian-Konto ist kostenlos und mehrwährungsfähig (CHF, EUR, USD, GBP) und bietet optional eine Visa Debit Metallkarte.

120 CHF mit Alpian sichern

Philippe ist der Gründer von Neo-banques.ch, einer Website, die auf die Analyse von Schweizer Online-Banken und Neobanken spezialisiert ist. Seit mehreren Jahren testet und vergleicht er die wichtigsten Lösungen auf dem Markt, darunter Yuh, Alpian, Neon, Zak, Wise, Revolut und N26, sowohl für private als auch für berufliche Zwecke. Sein Ansatz basiert auf praktischer Erfahrung, der Analyse von Gebühren, dem Vergleich von Funktionen und der Qualität der täglichen Nutzung.