Saviez-vous qu’il existe un moyen très simple de payer moins d’impôts en Suisse ?

Si vous êtes salarié et payez vos impôts en Suisse vous pouvez réduire vos impôts en ouvrant un compte 3e pilier pour la prévoyance vieillesse individuelle, indépendamment de votre âge.

Bonne nouvelle : ouvrir un 3e pilier 3a peut se faire très simplement, en quelques clics seulement. Lisez plus bas pour savoir comment procéder.

Qu’est-ce que le 3e pilier ?

En Suisse, le système de prévoyance repose sur le «système des trois piliers» : la prévoyance étatique, la prévoyance professionnelle et la prévoyance privée. Ce système vise à garantir une couverture des risques en cas de décès, d’invalidité et de vieillesse.

- Le 1er pilier est sous la responsabilité de l’Etat. Il est obligatoire.

- Le 2e pilier dépend de l’employeur. Il est obligatoire pour les salariés et facultatif pour les indépendants.

- Le 3e pilier est, quant à lui, totalement optionnel et individuel.

Source : Banque Cler

Le but du 3e pilier est de combler d’éventuels manques en terme de prévoyance qui ne sont pas couverts par les rentes AVS/AI et LPP. En effet, dans la plupart des cas, le montant des prestations touchées dans le cadre des 1er et 2e piliers représente environ 60% à 70% du dernier salaire perçu.

En ouvrant un compte du 3e pilier et en y effectuant des versements réguliers jusqu’à la retraite, vous pourrez recevoir un revenu après la retraite qui sera équivalent au dernier salaire perçu ou, du moins, le plus élevé possible par rapport au salaire perçu durant vos années de travail.

Le 3e pilier est composé de deux éléments :

- La prévoyance liée : 3a

- La prévoyance libre : 3b

Le pilier 3a vous permet d’épargner pour votre retraite et de mettre votre famille à l’abri du besoin. Le 3e pilier constitue aussi un moyen simple d’économiser des impôts : les versements au titre du pilier 3a peuvent être déduits de votre revenu imposable.

Le pilier 3b, qui poursuit globalement les mêmes objectifs que le pilier 3a, inclut pour sa part essentiellement les comptes bancaires, les dépôt-titres, les assurances-vie et les biens immobiliers. En outre, il présente des avantages fiscaux moindres par rapport au pilier 3a.

Combien d’impôts puis-je économiser avec le 3e pilier 3a ?

Les plans de prévoyance du 3e pilier 3a sont disponibles auprès des banques (comptes 3a, fonds de pension, produits d’assurance vie 3a) et des compagnies d’assurance.

Votre avoir de prévoyance ainsi que les intérêts qu’il produit sont exonérés de l’impôt anticipé et de l’impôt sur la fortune. Vous pouvez déduire vos versements annuels volontaires de votre revenu imposable jusqu’au montant maximum légal, à savoir :

- En 2023, le montant maximal déductible est de 7’056 CHF pour les personnes affiliées à une caisse de pension.

- Pour les personnes actives sans caisse de pension le plafond est de 34’416 CHF (mais au maximum 20% du revenu net).

À noter que vous pouvez utiliser le montant épargné pour financer votre logement principal ou pour amortir votre hypothèque.

Que me rapporte le montant épargné en 3e pilier 3a ?

Chez Zak, le taux d’intérêt du compte de prévoyance (3e pilier) est de 0,2%.

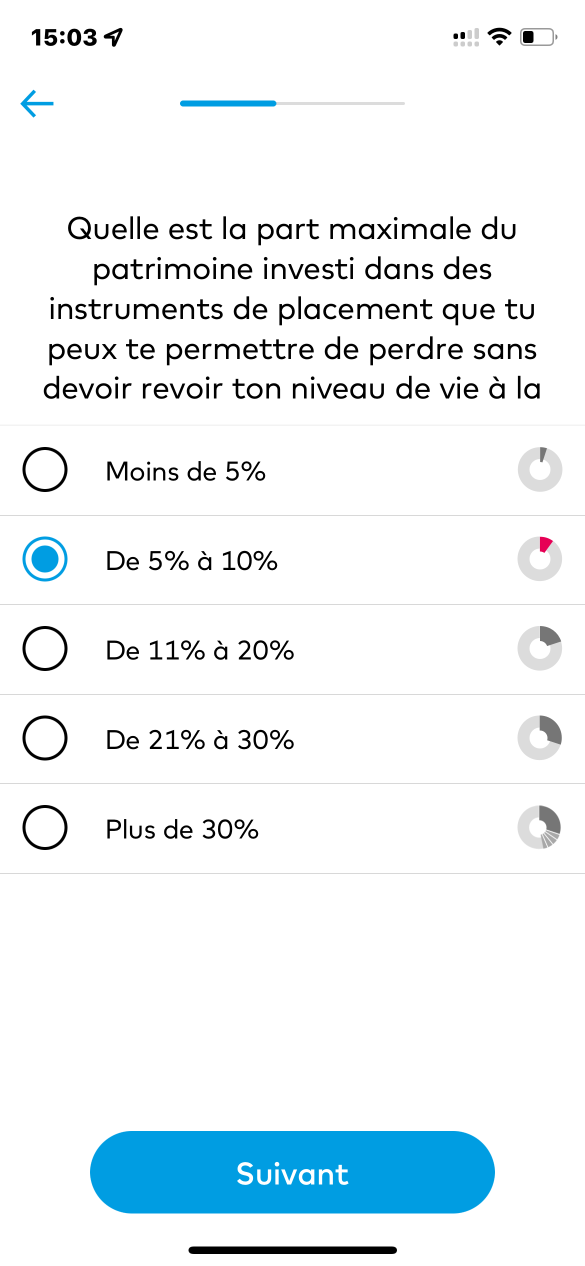

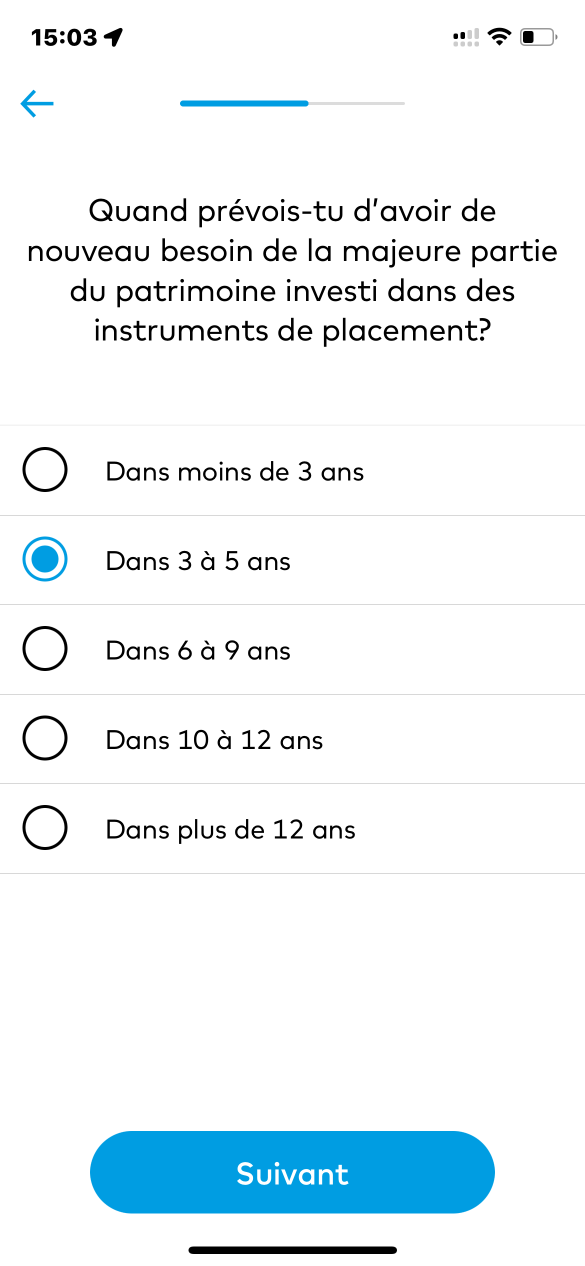

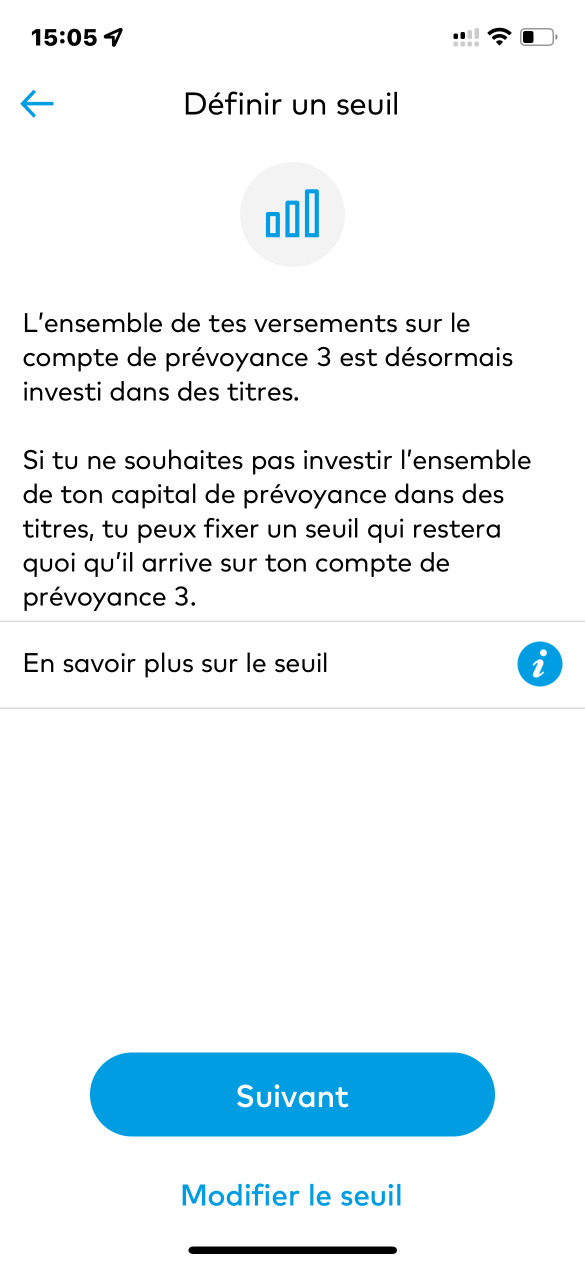

Si le taux d’intérêt est peu élevé, le gain se fait principalement sur la réduction des impôts. De plus, Zak vous permet d’investir votre avoir de prévoyance dans des titres. Vous pouvez effectuer cette démarche directement dans l’application après avoir défini votre profil de risque et sélectionné votre stratégie de placement (continuez à lire pour connaître le processus étape par étape).

Code Promo Zak : NEOZAK

Code Promo Zak : NEOZAK

Vous n'avez pas encore de compte Zak ? Profitez de notre code promo, le compte est gratuit !

Utilisez le code promo NEOZAK avant le 30 juin 2026 pour recevoir 50 CHF gratuitement 🙌

Je reçois 50 CHF avec Zak ➡️

Quand commencer des versements vers le pilier 3a

Plus tôt vous commencez à épargner avec le 3e pilier 3a, plus grandes seront vos économies d’impôts et plus important sera votre capital. Il est donc conseillé d’ouvrir un compte du pilier 3a dès que vous commencez à travailler. La seule condition est que vous exerciez une activité lucrative en Suisse et que vous disposiez d’un revenu soumis à l’AVS.

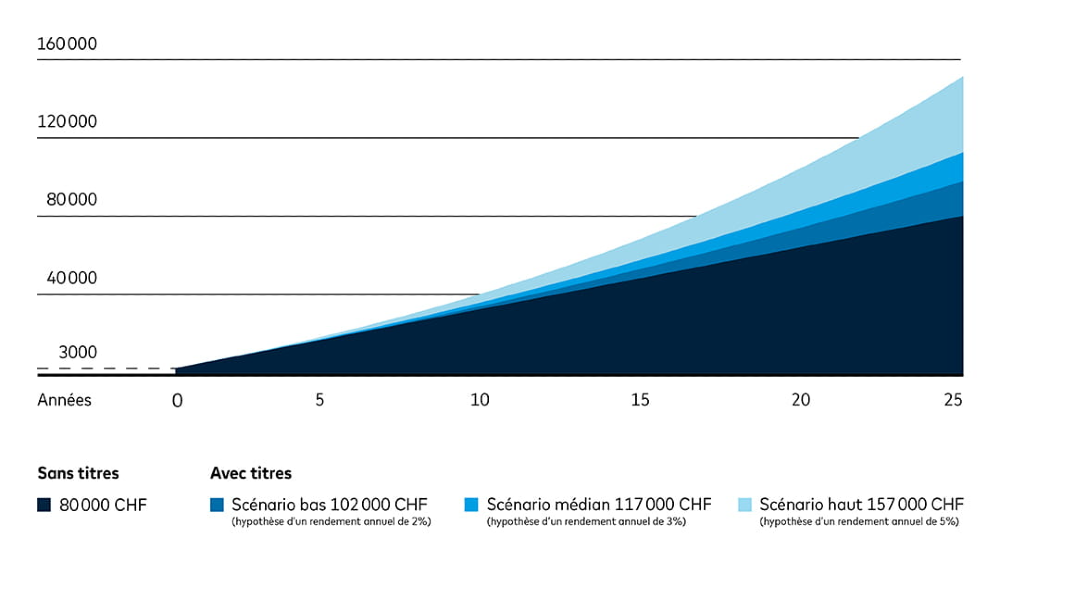

Le graphique suivant présente différents scénarios possibles de l’évolution de votre fortune de prévoyance en 25 ans en investissant chaque année 3’000 CHF en titres (avec un capital initial de 3’000 CHF) :

- Avec une hypothèse de rendement de 2%, votre capital serait de 102’000 CHF après 25 ans, et jusqu’à 157’000 CHF avec un rendement de 5%.

- En investissant uniquement sur le compte de prévoyance sur la même durée, le capital disponible sera de 80’000 CHF.

Évolution de la fortune après 25 ans

Si vous travaillez depuis plusieurs années mais n’avez pas encore ouvert de compte du 3e pilier, il n’est pas trop tard. Vous pouvez verser de l’argent sur le 3e pilier 3a jusqu’à 5 ans après avoir atteint l’âge de votre retraite AVS, à condition de continuer à exercer.

Quand et comment effectuer un retrait sur le 3e pilier 3a ?

Avec un 3e pilier lié 3a, vous avez le droit de retirer le capital augmenté des intérêts sous la forme d’un capital unique ou d’une rente à vie à l’âge légal de la retraite. Cette épargne de prévoyance permet principalement de combler les revenus prévus par vos 1er et 2e piliers.

Vous pouvez toutefois retirer votre capital épargné au plus tôt 5 ans avant l’âge ordinaire de la retraite. Vous pouvez également retarder le retrait de votre capital de 5 ans au plus tard après l’âge légal de la retraite si vous poursuivez votre activité professionnelle.

Vous pouvez aussi décider d’effectuer un retrait anticipé de votre 3e pilier 3a selon certaines situations :

- Vous achetez ou faites construire un bien immobilier pour votre propre usage ou vous souhaitez rembourser une hypothèque

- Vous quittez définitivement la Suisse ou partez travailler en Europe

- Vous débutez une activité lucrative en tant qu’indépendant ou vous changez d’activité comme travailleur indépendant inscrit à l’AVS

- Vous souhaitez racheter des années de cotisation dans une caisse de pension (2e pilier)

- Vous souhaitez transférer votre avoir dans un autre 3e pilier

- Vous percevez une rente invalidité

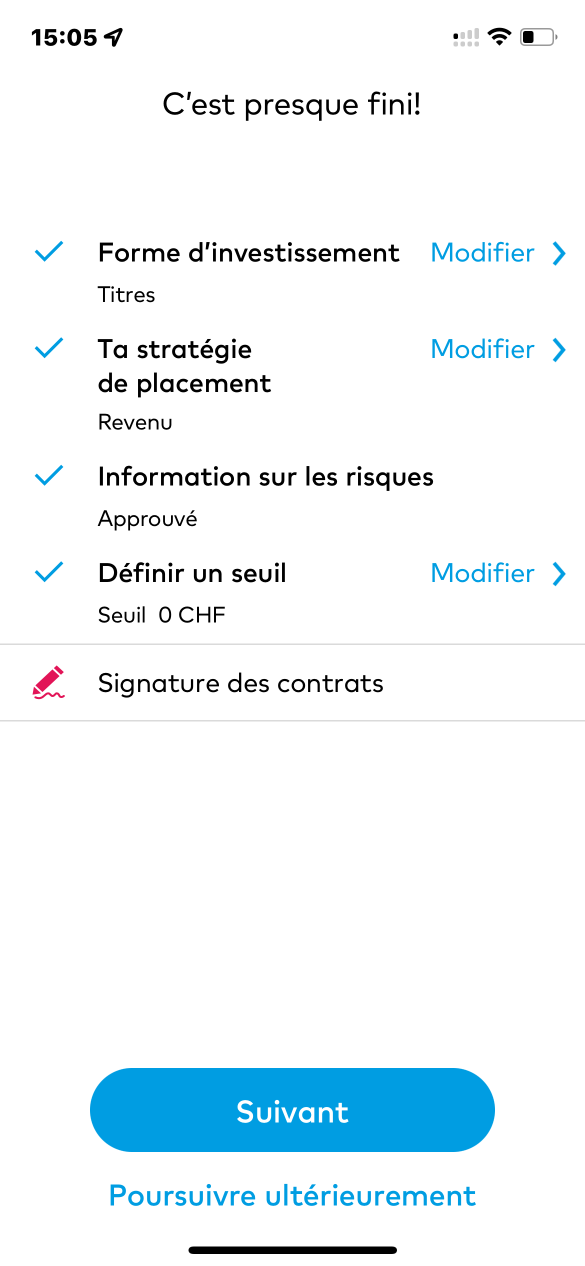

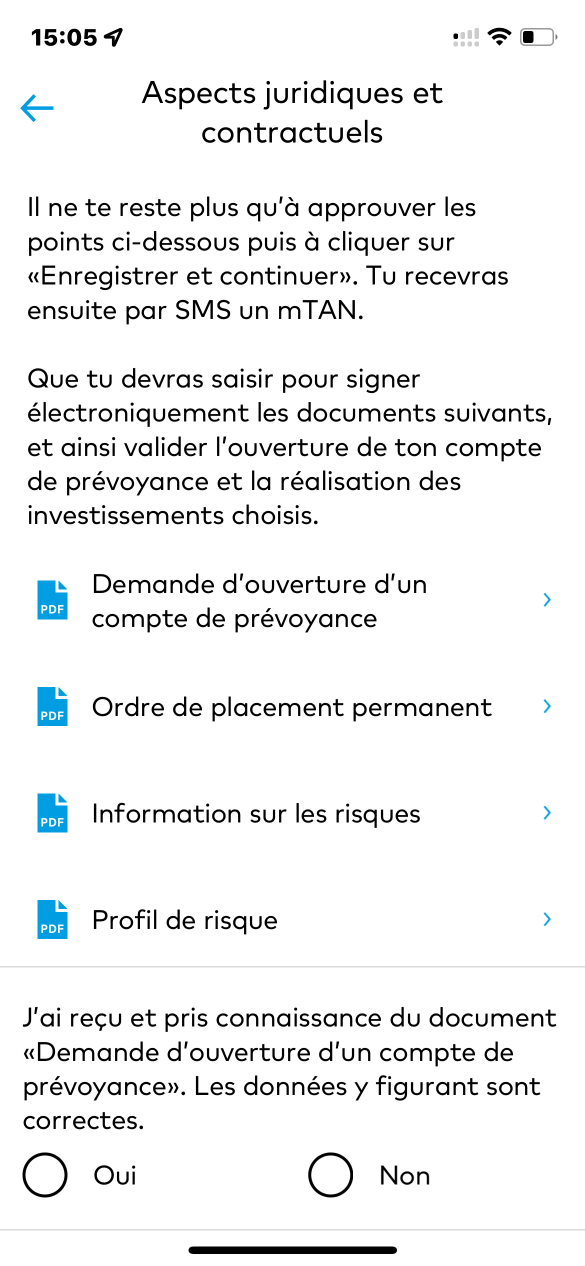

Comment ouvrir un compte prévoyance 3 chez Zak ?

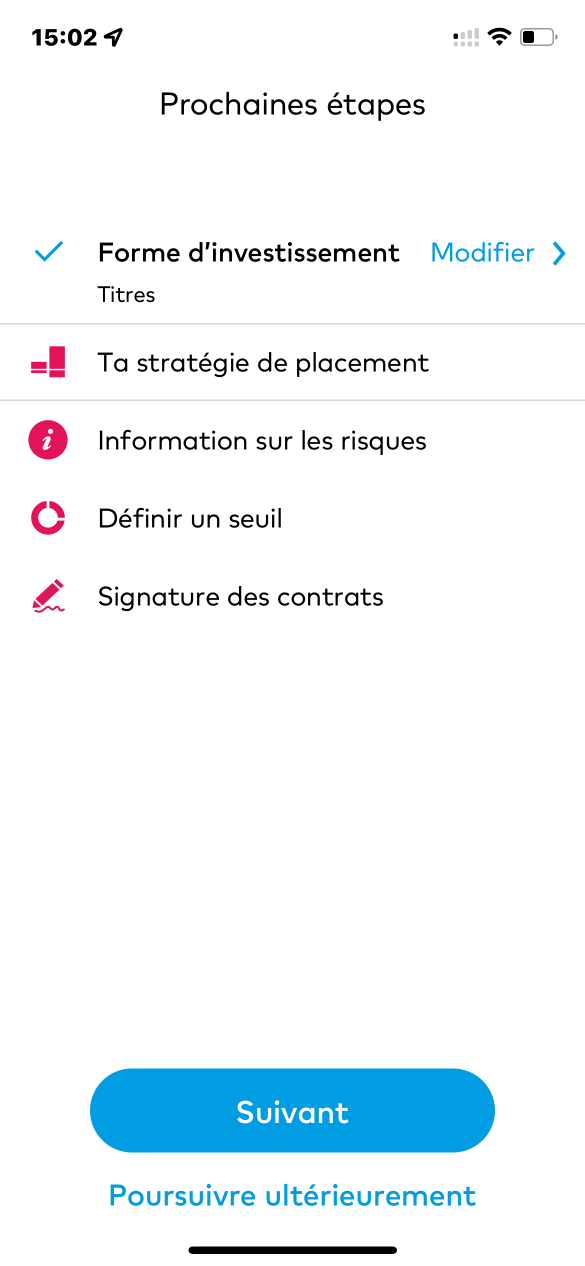

Pour ouvrir votre compte prévoyance 3 chez Zak , rien de plus simple : activez le plug-in «Prévoyance» dans le Zak Store et suivez les étapes suivantes :

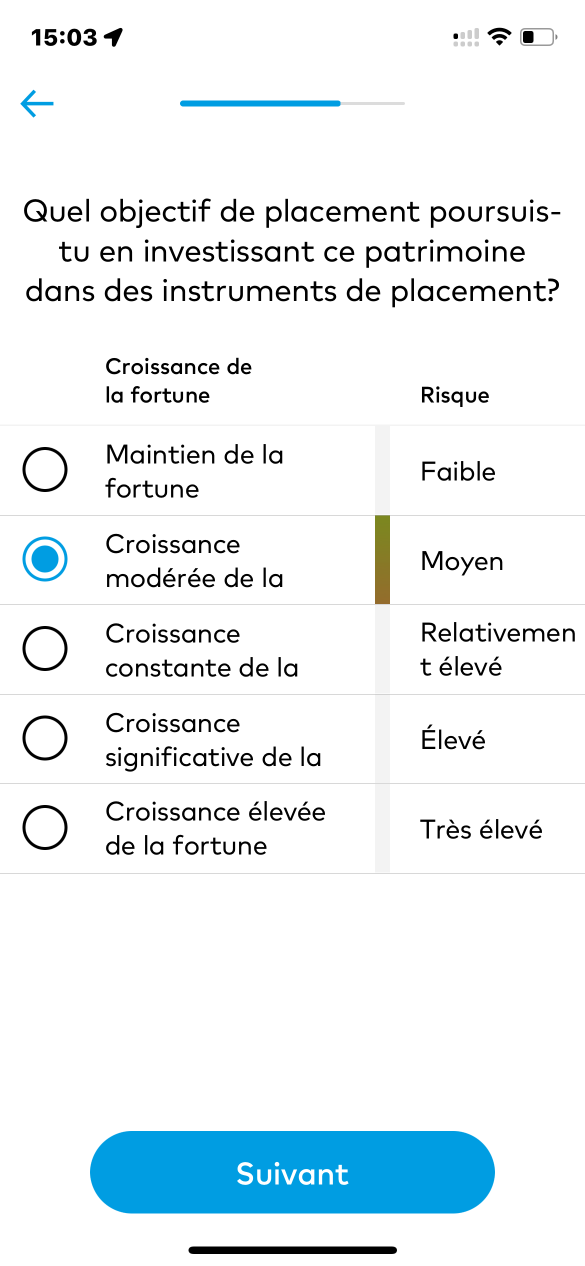

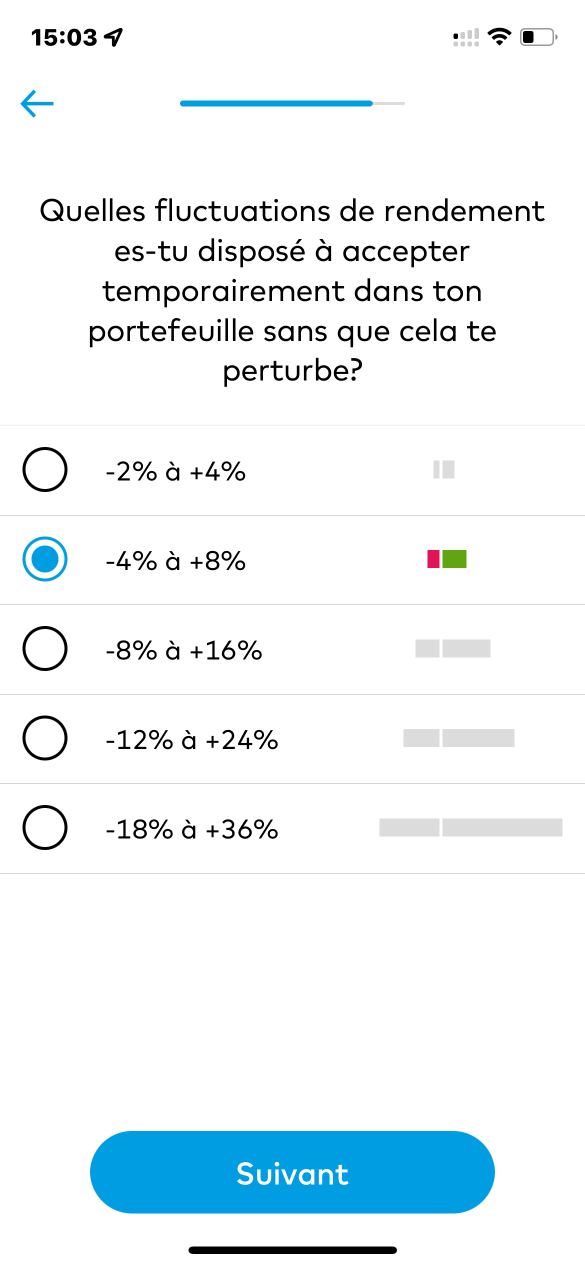

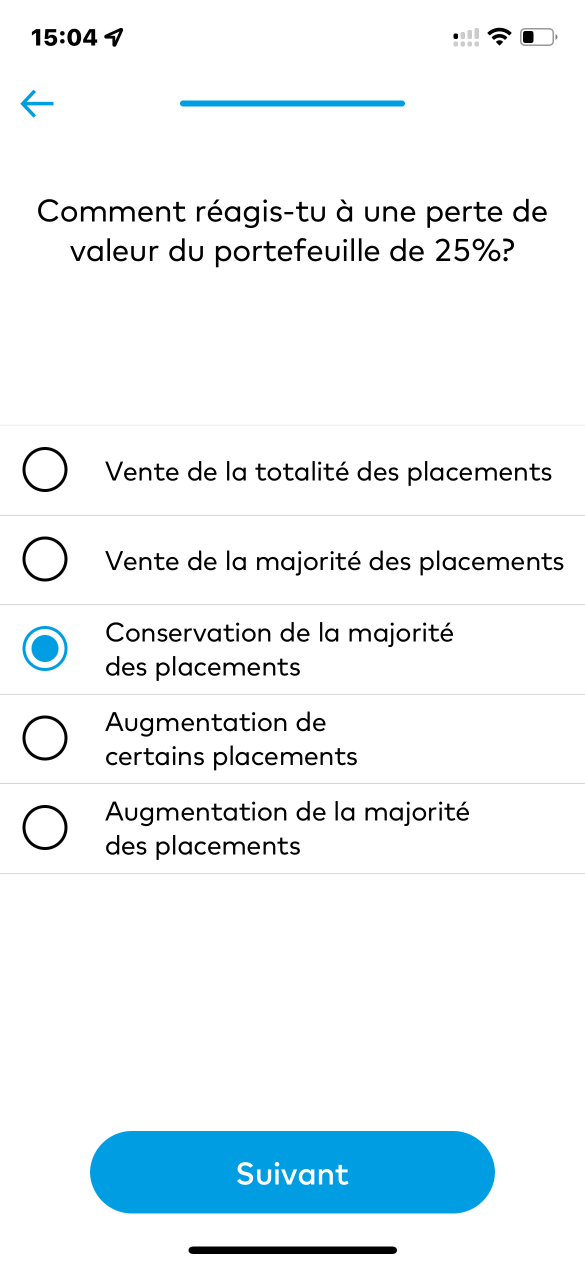

Si vous choisissez « Epargne en titres – prévoyance », le processus continue avec un questionnaire :

En résumé

Le compte prévoyance 3e pilier de Zak comporte les avantages suivants :

- Vous pouvez déduire vos versements effectués dans la prévoyance 3a liée de votre revenu imposable dans la limite de 7’056 CHF en 2023

- Vous déterminez le montant et le moment de vos versements dans votre prévoyance privée.

- Vous pouvez utiliser le capital épargné pour financer l’acquisition d’un logement principal ou amortir votre hypothèque

- Vous ne versez pas d’impôt sur la fortune sur les revenus de votre compte de prévoyance 3a lié.

- Vous ne payez pas d’impôts sur le revenu sur les intérêts de votre compte de prévoyance.

- Aucune durée fixe : vous décidez vous-même si et quand vous effectuez un versement.

Code Promo Zak : NEOZAK

Vous n'avez pas encore de compte Zak ? Profitez de notre code promo, le compte est gratuit !

Utilisez le code promo NEOZAK avant le 30 juin 2026 pour recevoir 50 CHF gratuitement 🙌

Je reçois 50 CHF avec Zak ➡️

Philippe est le fondateur de Neo-banques.ch, un site spécialisé dans l’analyse des banques en ligne et néobanques suisses. Depuis plusieurs années, il teste et compare concrètement les principales solutions du marché, parmi lesquelles Yuh, Alpian, Neon, Zak, Wise, Revolut et N26, aussi bien pour un usage personnel que professionnel. Son approche repose sur l’expérience pratique, l’analyse des frais, des fonctionnalités et de la qualité d’usage au quotidien.